隨著高齡化社會的來臨,女性預期壽命平均比男性多活五年,女性將成為社會大多數的人口。因女性受教育的機會比起往昔大幅提高;在職場參與上,女性也逐漸與男性平權,女性的年金規劃將越趨重要。過往勞動力市場的變化,能預言未來年金系統的發展。近年來,女性在工作生涯的發展、勞動力的投入,將逐步改變這幾年因人口老化而不斷變動的年金分配體系。本文將主要介紹Betti, Bettio與Georgiadis一書“歐洲不平等老化(Unequal Ageing in Europe)”之內涵,探究歐洲目前如何檢視與修正性別不平等的年金分配問題,並透過該內容評析台灣目前年金系統內的性別不平等現況,並針對台灣年金體系下一步的政策改革,做一具體建議。

壹、歐洲年金改革的新動向:去除性別不平等的年金政策

一、性別年金議題的重要性與轉向

為何要重視年金政策上的性別不平等?老年退休金是老年人在退休後的經濟來源,經濟收入的獨立代表著個體在行為上能自主獨立。年金是老人主要收入來源之一,了解在年金分配上的性別差異,就能理解男女退休後的行為自主能力與個體決定之不同。正視年金分配的性別不平等,能讓我們有機會矯正老年所得分配的性別不正義。

雖然過去討論女性退休金的領取,都是以家庭為單位來理解丈夫的薪水如何覆蓋到妻子的老年保險;然而,這樣的取向必須有所轉變。基於兩個理由,女性退休金制度的設計不應該放在家戶(household)層面探究,而是需要以個體面向思考如何的讓性別不平等的年金發展有所改變。首先,就人口學變化與社會變遷而言,平均壽命延長、年長女性的人數增加迅速、老年女性的健康正不斷變化、少子化、家庭結構越漸鬆脫、離婚率提高、守寡人口增加、女性工作人口上升、同居率遞增,均在在顯示性別規範已在新世代有所不同。

其次,就年金結構變化而言,在二十一世紀,年金系統已轉變為個人與公部門共同承擔責任的機制。多柱體的年金系統(multi-pillar pension systems)強調個體本身、私人企業、私人保險以及政府年金體系共同合作建立多重老年退休金系統,以降低陷入老年貧窮的危機。該新機制乃重視於個體本身的多重退休金架構,年金帳戶的授權(entitlement)乃以個人名義,而非將女性納入家戶單位、成為男性退休金附屬保護的範圍內(Betti et al., 2015)。

基本上,近年對於性別影響最大的年金政策有兩項:第一,從第一體柱的年金體系(政府退休金系統:隨支隨付方式)轉向第二體柱的年金體系(職業年金:雇主與受僱者提前先繳納方式),這個潮流又可稱為私有化(privatization)的風險。這意味著個體必須負擔較大的養老金儲蓄責任。第二,延長工作年限。此代表提早退休變成是因身體無法負擔或是有照護家人責任而不得不為的決定。該兩者均將使窮人與女性在退休金制度上缺乏更少選擇性(Betti et al., 2015)。

二、年金分配中的性別不平等

除了年金政策轉向使女性在年金系統成為弱勢之外,還包括勞動力市場的性別歧視、目前年金系統運作、男女老年健康發展不同皆會造成年金上性別不平等,由以下四點分述之。第一,女性在職場生涯上比男性領取較低薪資、較少升遷、較容易被解雇、較受雇主歧視等,領取的年金自然比男性少。第二,女性較容易從事部分工時的打工,目前多柱體的年金體系可能強化年金分配上的性別不平等。如果職業年金多寡是由長年穩定工作的年資計算,則女性不穩定的受僱歷史,會讓老年女性得到較少的退休金或甚至沒有退休金,那麼,這個強調職業年金的多柱體年金系統下,就間接強化年金分配在性別上的不正義情況。

第三,目前政府的老年退休金系統只有保障結婚婦女,關於寡婦或是離婚婦女,均不受保障。這會讓年金分配的性別不平等更為惡化。第四,女性在健康上,尤其是老年的罹病率(morbidity)與身心障礙率(functional limitation rate)一般均比男性高,這樣較易受損、較脆弱的健康惡化情況,將容易使女性更無法負擔較長的職涯時間,而影響到其領取年金的合法年齡與金額。

三、年金適切性與歐盟年金體系的性別不平等

如欲分析如何進行性別平等的年金改革,就不得不先提及年金適切性(adequacy)這個概念(Betti et al., 2015)。適切性有兩種意涵,第一,對於弱小貧困者是否得到適切的扶助。第二,對於早年的收入能否順利的轉換成老年的退休金。關於第一個意涵,通常可以在貝佛里奇模式的社會福利系統中獲得保障,重視政府普及性基礎年金的執行。第二種意涵則一般可以於俾斯麥模式的社會福利系統得到支持,強調職業年金的運作。但是,目前的歐洲社會,普遍存在這兩種模式的結合,稱之為歐洲社會模型(European Social Model)。當在加入性別這個元素進入年金改革時,就會面臨到許多難題。女性普遍比男性平均餘命要高出五歲,但是平均上,在職場的時間卻比男性短,儘管這個情況慢慢在改變。要如何讓年金系統能有更永續的、包容的、睿智的改革,與年金的“未來適切性”(future adequacy)有很大的關聯。

在談年金分配的性別平等問題前,要先確立兩件事情。第一,何時算退休?目前歐洲大多定義65歲以上為退休,65歲到80歲為年輕老人(the younger old);80歲以上為老老人(the oldest old)。第二,誰是退休金的受益人?如果從收入按時按比例儲蓄自己的退休金,那麼沒有薪水的工作,例如養育小孩,是否在沒有正常薪水情況下,就沒有自己的退休金。目前歐洲男性比女性平均高過39%的機率能合格領取老年退休金。其中,盧森堡為46%,法國37%,英國41%,德國44%,荷蘭41%,愛爾蘭37%,另外六個國家,瑞典、葡萄牙、羅馬尼亞、希臘、挪威、斯洛維尼亞均大約30%左右。而瑞士、保加利亞、西班牙、義大利則都超過三分之一。不過,像冰島23%、芬蘭27%、波蘭24%、比利時27%、丹麥11%均較偏低;在年金領取資格上性別最平等的,莫過3%的愛莎尼亞。女性除了在領取資格比男性機會要低之外,領取的金額亦低男性許多。例如英國男性平均月領1470歐元;女性則只有866歐元。盧森堡男性平均月領3833歐元;女性則只有2053歐元(Betti et al., 2015)。

在了解性別差異的年金不平等問題之前,需要先建立年金系統的兩個前提概念。第一,每個人都可以自由決定何時退休,與何時領取退休金。在符合法定年金系統規定的情況下,例如滿足最低領取年限的情況,這個年紀通常是超過六十五歲。而美國最重要的老年退休金“社會安全金”(Social Security Income)最低合法領取年齡為六十二歲。一般而言,退休人數的總量會依據各國平均餘命的狀況而有所不同。第二,誰可以領取退休金?如果定義為任何人只要把年金視為他們年老的收入者,即可領取退休金,那麼,那些年金帳戶沒有薪資進帳的人,也會被納入合法領取退休金的範圍。關於誰有權領取老人年金的問題與何謂老人年金的定義息息相關。

四、年金架構下性別不平等的指標與相關改革

關於男女性在年金分配差異的狀況,可以用兩個指標來分析(Betti et al., 2015)。第一,覆蓋率(coverage gap),意謂著女性比男性有更多人數沒有辦法領取到年金。第二,年金保險人的年金差異(pensioners’ pension gap),代表在所有領取人中所出現性別差異的年金領取情況。後項與前項的差異在於後項排除掉沒有資格領取者的狀況,只考慮目前有老人年金領取者性別不平等現象。

為何在這兩個指標上會有性別差異存在呢?最重要的原因莫過於生命歷程長期累積的不利。女性在生命早期發展時,在教育機會或獲取較高學歷上會比男性不利;在職場上,又因為可能結婚生子、雇主與職場文化的性別歧視等因素,而擁有比較短暫的工作年限,更者,又受到職業隔離(occupational segregation)的影響,女性普遍領取的薪水比男性低,工作的類別也比男性次等,較無法擁有管理職位的位置。種種累積性不利的結果,使得在勞動力市場上出現性別上的經濟結果差異。

目前在美國,有許多研究顯示覆蓋率的性別差異因為新職業系統的擴張而減低(Jefferson, 2009)。而關於合法領取年金者領到的退休金額存在性別不平等之問題,亦出現許多政策制定改善中。例如,出現年金的金額的基本下限;更者,在職業年金上,男女性需要有一致的計算方式等。不過,各國情況有所不同。比起歐洲,學界對於美國的狀況瞭解透徹,並掌握性別差異的年金分配不平等,提出有效的改善政策,主要乃因為美國有長期追蹤資料庫健康與退休研究資料庫(Health and Retirement Study),從 1992年開始鎖定追蹤逾三萬多名超過五十歲的長者,包括退休與健康生活等問題。研究人員能從中分析目前與老年健康或退休一切發展現況,並提出改進策略。現階段歐洲亦有美國該資料庫的延伸,以SHARE的資料庫系統性調查歐洲各國家人民健康與退休之詳細情形,並促進許多年金、退休與健康相關研究的誕生。

五、歐盟各國男女年金不平等的近況與相關措施

男女性在年金不平等的差異,會不會比薪資不平等還要嚴重呢?各國情況均有懸殊差異。在歐洲的情況而言,西班牙有28%的女性沒有合法資格領取老人年金,在義大利有11%,奧地利11%,比利時16%,希臘16%,愛爾蘭15%。不過,像是以社會保險為基礎的國家,例如盧森堡,性別不平等在年金的狀況就明顯較不嚴重,主要因為,在盧森堡有一種年金稱為媽媽年金(mama pension),會專門發放老人年金給所有特定年紀的母親。再例如希臘,生了超過三個孩子並且超過六十五歲的婦女,政府就會給付特定金額的老人年金,這是不包括於一般年金的帳戶內的。因此,其他無該政策的國家,如希臘或其他歐洲國家,在年金覆蓋率上的性別不平等就比盧森堡高出許多(Betti et al., 2015)。

就不同年齡層的老人來說,歐洲從65到80歲的老人,年金金額分配上的性別不平等情況(41%)平均比八十歲以上的老人( 32%)嚴重許多,平均足增加九個百分點,例如荷蘭、希臘、德國、奧地利、瑞典。不過,在法國、西班牙、丹麥等國家,則沒有太多差異。而也有些國家年紀越高,在年金分配中的性別不平等越大,例如斯洛維尼亞、羅馬尼亞(Betti et al., 2015)。大體而言,儘管平均年輕老人的在年金分配的性別不平等比老老人嚴重,但是,歐洲有越來越多國家,年齡越大,年金上的性別不平等呈現越趨嚴重的趨勢。換言之,就國家數目而言,歐洲超過半數的國家,年輕老人在年金性別不平等的差距比老老人較小。但是,領取較少年金的族群明顯有平均預期壽命較短的情況,這可能也與選擇性偏誤(selection bias)有關。

六、歐洲各國男女年金不平等變化趨勢

究竟上個世代在勞動力市場上,女性就業機會增加是否為年金分配帶來正面影響呢?關於這個問題必須審慎回答,在這個世代,遺孀領取的年金多寡與先生在世的薪資其實有很大的關聯,因此,寡婦年金將使得到年金上的性別不平等被低估。如果要回答該問題,在年金多寡之計算上,就必須遺族年金的領取額度給去除,只將有合法資格領取的人數納入考量,方能估算準確。例如,荷蘭、希臘、奧地利、波蘭、丹麥等國家,如果把遺族年金抽離在計算年金金額上的性別差異,則會有很大的改變。但在義大利、比利時、瑞士、德國就沒有太大變化(Betti et al., 2015)。

那麼,到底歐洲近幾年,年金分配的性別不平等有無改善?假使年金分配的性別差異是來自過去對女性工作權力的漠視或是薪資上性別歧視等不公平待遇,那麼隨著大眾逐步重視性別平權後,年金分配的性別差異就會逐年減少;然而,假使這個差異是來自於未來問題的徵兆(premonition of future),那麼,這個差異就會隨著時間增加而越來越嚴重。不管歐洲情況是屬於哪一種,都不是可以從逐年現象看出的,而必須從數十年相當長期的變化觀察得知。

目前,平均而言,歐盟整體的年金分配的性別差距的變化有呈現變緩的趨勢。基本上,在歐洲各國家有不同的表現。差異變大的包括德國(擴大4.5個百分點),義大利(擴大3.4百分點),荷蘭(擴大5.5的百分點);但是也有國家正在縮小性別差異,例如比利時(降低6.7個百分點),希臘(降低3.2個百分點)。值得關切的是,提早退休的人口,其領取的退休金也有性別差異存在,影響著低於六十五歲(高於五十歲)人口的年金分配性別不平等(Betti et al., 2015)。

上述在年金津貼分配上的性別不平等可能也與經濟危機有關,例如希臘高年金收入老者的必須接受年金分配不成比例的下降(Betti et al., 2015)。但對於一些國家像是德國或波蘭而言,就沒有很大的關聯性。例如德國的年金分配性別不平等因之有擴增的狀況;波蘭則無什麼差異。

此外,經濟危機亦會對年金覆蓋率產生影響,例如,丹麥因為經濟危機而使得能合法領取年金資格者變少了(對男女性均降低了7個百分點)。但是有些國家則受到的影響較小。例如,葡萄牙、法國與希臘分別只降低了4.3、1.7、1.6個百分點。就性別差異的覆蓋率(coverage gap)與領取年金保險人的性別差異率(pension gap)兩者綜合來看,從2005到2011年,英國、愛爾蘭、盧森堡各自增加了1.1%、6.2%、 1.2%。但歐盟平均上降低了0.2%年金分配的性別不平等(Betti et al., 2015)。

七、歐洲男女年金不平等的主因

(一)教育

如果要探究年金分配的性別不平等,首先要考量的變量,就是教育。教育是人力資源的一部分,在歐洲國家,對老年族群來說,教育上的性別不平等是相當大的。老年婦女沒有接受過初等教育的人數相當大量,特別是年紀超過80歲的族群(Bettio et al., 2013)。在目前教育改革風潮下,年金的性別不平等源自於教育差異的情況將預估可以獲得改善。然而,難道所有年金分配的性別差異純粹只是來自於教育因素嗎?其實不然,年金分配的差異是主要來自於工作時期收入多寡的影響,而教育是影響工作能力與工作薪資的重要元素之一。

如果從年金金額分配上來說,把男女各分成三個等地:領最少的最底層33%、中間34-67%、領最多的最上層33%,女性在最底層的63%均會與男性最底層33%一般領相同的金額。也就是說如果平均1個男性領到最低水準的退休金,相當於1.9的女性會領到最低水準的退休金。亦即女性比男性多出1.9倍的機會會領到最低水準的退休金。只有12%女性年金高收入的族群,能與領取最高水準的33%男性數量相對應。唯有艾沙尼亞共和國是領取最高33%年金收入額度的女性比例與男性人數相當。因此,一般而言,在把年金比例分成高中低三等第來計算時,女性都集中在最低等第,中高等第數量遠遠低於男性許多(Betti et al., 2015)。

不過,依據各國情況,這三族群的年金分配性別不平等亦有差別。在年金收入最低的33%人數中,其年金領取額度的性別不平等狀況與其他領取較高年金的兩族群(中間34-67%與領最多的最上層33%)平均比較,不平等狀況較大的國家,包括德國、法國、奧地利、與比利時;然而,也有最窮的年金領取人之年金收入與其他兩族群平均比較,性別不平等狀況較小的國家,像是希臘、愛爾蘭、葡萄牙與丹麥。此外,也有國家在這三等第族群在性別上,並無明顯差異者,例如荷蘭、西班牙、斯洛維尼亞等國(Betti et al., 2015)。

儘管教育對年金的影響緊密相關,但是,基於各國在稅制上、薪資上、工作機會上、以及社會福利政策上各方面的差異,都會造就各國的教育年限對工作薪資影響不盡相同,自然也會反映在各國年金收入的性別不平等表現不一。

(二)受僱年資

比起教育這個變量,受僱薪資與受僱年限將更是決定年金收入的關鍵。女性比起男性有更多機會出現破碎職業生涯(broken career)的狀況(Betti et al., 2015)。首先,從工作年資的情況來看,如果將之分為四個等第,工作0-10年、11-14年、15年以上到工作年資平均數年、平均數年以上,大多數婦女落在15年以下,特別是那些出生在1945年嬰兒潮之前的女性,她們平均每四個人就有超過一個人的工作年資是低於14年,例如盧森堡、法國、希臘、愛爾蘭、西班牙、義大利、比利時與斯洛維尼亞等國。不過,有些東歐的國家情況就沒有這麼嚴重,例如波蘭與羅馬尼亞。一般而言,如果工作年資低於十四年者,其年金收入的性別差距將會很高。但是各國情況相當不一。

(三)世代與男女工作年資

如果把工作年資與世代差異做交叉比對,即會發現像在西班牙、英國、比利時等國家,針對比較年輕的世代,年金分配的性別不平等就會隨著將工作年資設定為低於14年,漸漸轉移到高於平均數年資時,逐漸減輕(Betti et al., 2015)。但是,對高於80歲以上的世代而言,年金分配的性別不平等將不會隨著年資增加的變動而降低。在法國與德國,不管是年輕或是年老世代,對工作年資較長的女性相較於工作年資少者,其年金領取的額度與男性差距較小。不過,希臘的情況就則又並非如此,因此,男女年金不平等情況會因各國情況而產生差異。

整體來說,對年輕世代的女性(介於65到80歲者)而言,對工作年資低於14年與高於平均數年資的女性相較於工作年資在中間者(介於14年到平均工作年資之間),其年金領取的額度與男性差距較大。在盧森堡亦有不同的發展,主要是因為媽媽年金,保護著工作年資因照顧孩童而減少的母親,其對擁有零散年資的女性而言,其領取年金的額度與男性不會相差很大。是故,各國情況難以用一個通用的標準來說明整體發展情況。

世代差異乃是年金性別不平等的重要議題。因為老一輩的世代女性比新一代女性更早結婚,並且生更多孩子,就業生涯更容易被子女數目打斷,加上薪水又低、更長期、更多機會從事打零工的職業,也更容易因為第一個孩子的出世而直接離開勞動力市場。新世代的女性因為離婚率高、少子化,自己自足的勞動生產力亦高,將大規模改變過去以往父權結構下的性別差異之年金分配。當勞力市場出現更多女性,而且這些女性均從事薪資較高、長期聘僱性質的職業,年金結構的性別分配不均將逐步降低(Maria & Isabella, 2015)。然而,只要在婚姻結構、母職造成年資中斷破碎、教育、就業市場上有性別差異化現象,年金結構的女性不利情況將永無消逝的一天。而國家內的年金改革的政策則扮演著加重或是減輕這樣的晚年經濟不平等之重要角色。

(四)子女

一般而言,女性大概工作年資介於20-30年之間,而男性平均可以將近40年,倘若工作年資是年金領取額度重要的考量,那麼,許多女人因為養育孩子的關係,減短其對勞動力市場參與的時間,對年金分配的性別不平等而言,將是影響較為重要的因素。尤其像是希臘、西班牙、義大利等國家,有大量的女性從未進入過勞動力市場,就會帶來年金分配上很大的性別差距。比方西班牙男女平均工作年資就有22.2年的落差。荷蘭、瑞士、奧地利、比利時平均高於15年;德國、法國、瑞典、丹麥則在10年左右(Betti et al., 2015)。假如遺孀年金被扣除在外計算的話,統計結果顯示女性年金分配不平等差異會更加嚴重,亦即少了遺孀年金,照顧孩子導致的零散年資對女性年金缺無之處罰更甚。

(五)雇主

其實,年資對年金分配的影響只是冰山一角。被誰雇用才是在年金分配性別不平等上更重要的變項。例如,被私人企業雇用或是自家雇用的雇員,通常不平等的差距很大(Betti et al., 2015)。但是,如果是在中央單位工作、從事公務員等工作,這通常不會存在什麼年金分配的性別不平等。因為,在公家機關工作的時候,大部分女性領的薪資會比男性高,當然退休時領的年金也會與男性差不多或是更多。

(六)婚姻狀態

如果說婚姻也與年金分配的性別不平等關係緊密相連,那麼,什麼婚姻情況才能讓女性受到較少的不平等待遇?基本上,婚姻並不能保障女性可以減少年金分配的性別差異,相反地,單身(從未結過婚的女性)、離婚、守寡才能使女性與男性領取的退休金額度差異較小。

其實,婚姻狀態與工作年資緊密相關,女性一旦踏入婚姻,就容易出現零碎的職業生涯,導致退休後年金收入比男性少很多。平均而言,歐盟國家有大約50%的年金分配性別不平等狀況,盧森堡有67%,德國有62%,荷蘭有58%。離婚、單身與守寡婦女,則平均年金分配性別不平等在30%左右。儘管離婚婦女只能領到比已婚婦女還要少幅度的前夫的退休金,但是,這兩者領取的差異是會從國家的社會福利系統補足的。

歐洲對離婚婦女的待遇特別優渥,尤其是葡萄牙、西班牙、義大利等國家。不過,婚姻狀態不必然是年金領取差異的最佳指標,更要了解的是,有沒有生小孩、小孩的個數,都在在與年金領取多寡有很大的關聯。如果把婦女分成三個族群,沒有生小孩、生了一個或兩個小孩、生了三個小孩以上,就可以發現,生了三個以上孩子的女性擁有最嚴重的年金分配性別不平等待遇。尤其是法國、奧地利、丹麥、瑞士等國,出現這種母親處罰(motherhood penalty)的情況最甚(Betti et al., 2015)。由於女性因為母職被迫無法在職場上工作有長久的工作年資、無法累積合法的退休金;因此,老年時,能領取年金人數最少,領取金額也最低。但是,丹麥與西班牙的年金體系對於有較多孩子的母親較為友善(children-friendly)。

(七)國家架構下的年金系統

承上所述,教育、工作年資、工作單位性質、婚姻狀態、孩子個數、世代差異都與年金分配中的性別不平等呈現動態的關連性。而且與各國家在三層多元年金體柱的分布亦對其有所影響。第一體柱,以政府為主的社會福利老人津貼;第二體柱,以職業為主的雇主與雇員間共同建立的職業取向退休金;第三體柱,以私人為主自己投保的退休金,三者的年金分配的性別不平等情形各有不一。第一加第二的不平等幅度比三者全加在一起的不平等幅度還要大的國家代表,例如丹麥、瑞典。但是三者相加比前兩者相加其年金分配的性別不平等幅度較小的國家代表,舉凡荷蘭、法國、德國(Betti et al., 2015)。因此,國家福利系統運作、年金多元體柱也與個體社會人口相關因素(如教育背景、婚姻狀態、受僱歷史、年齡、受僱性質等)相互影響著年金分配的性別不平等。

縱上所述,在所有影響年金分配的性別不平等關係因素裡面,教育堪稱是較具有影響力的因素,也最具普及化通則的變項,在這個世代中,由於女性受教育機會明顯增加,不管在任何國家,因為性別上教育平等的進步,使得年金分配的性別不平等有所下降。然而,在所有因素中,都仍難以預測年金分配的性別不平等關係的未來結構會如何發展,主要由幾個重要的變項能需被納入考慮。其中一個就是退休時間點上性別的差異,具體來說,女性一般比男性提前退休,這將影響退休金額的差異。其二,到底政府如何正視女性擁有較零碎的受僱歷史情況,亦即對為母處罰(motherhood penalty)的年金補貼,將重大影響年金不利的女性老年生活。

(八)歐洲男女年金不平等發展之層次

整體歸納來說,關於女性在年金上的不利,主要可分三個層次(Maria & Isabella, 2015):第一,女性佔勞動力市場的少數。第二,女性工作年齡比男性短。第三,女性薪資比男性少。女性的年金分布同時也受到個體生命歷程發展、婚姻家庭與子女個數、整體社會經濟上的衰退或成長情勢、與福利國家的政策走向緊密相關。具體而言,歐洲的女性工作參與興起於1960年代,到1980年代才有較穩定的發展。又則,平均多一個孩子會降低女性工作率10%~20%。因為母職的關係,造成婚後生子的女性返回勞動市場的機會稀少,返回後則有薪資與年資偏低的現象。

(九)男女年金發展與GDP關連

目前預估一些G20國家在2025年,將降低25%的男女性勞動力參與差異之比率,舉凡加拿大與法國等(Maria & Isabella, 2015)。亦即,隨著人口老化、少子化、女性勞動人口上升,女性勞動人口將大幅提高。25%意味著將增加一億二千六百萬的女性人口在G20國家的勞動力市場中。像是南韓、日本與德國等國家,屆時將會達到男女勞動力參與率相當的局面。達到在勞力參與的性別平權,必須仍要增加女性工時,目前英國仍超過百分之三十的女性從事部分工時的零工。未來20年內當男女性在勞動力參與率上一致時,將可提高國內生產毛額GDP數值。例如,南韓與日本預期GDP將可以成長0.5個百分點。而義大利將可成長1的百分點(OECD, 2014)。

(十)歐洲性別差異化的薪資結構

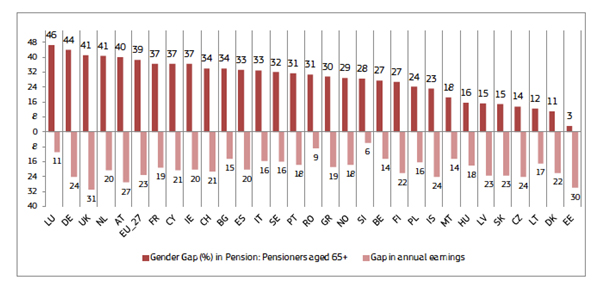

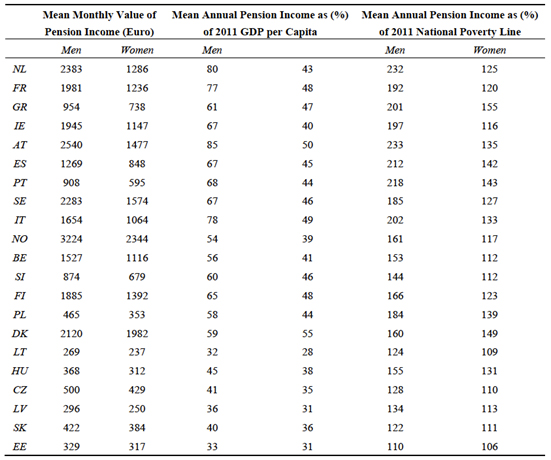

不過,僅是女性勞動力參與提昇,仍無法解決年金上的性別不平等。整體社會薪資結構、職業類別與就業機會都充滿性別歧視,使得女性在中年的職場累積不利(cumulative disadvantage)延伸到晚年年金分配的不平等。目前大部分歐盟各國男女性每月領取的年金費用出現著男女落差很大的情況,如圖五、圖六所示。

平均歐盟27國的男女年金收入差異約在39%上下。舉凡荷蘭與盧森堡各為47%,義大利為36%,丹麥則為7%。27個國家中就有17個以上是超過30%的男女年金薪資落差。義大利的男女年金差異主要來自薪水不平等的累積所造成的(Maria & Isabella, 2015)。例如女性在從事家務的工時、部分零工的工時,均難以列入年金累計的公式中(Frericks et al., 2014)。

由於大部分南歐國家的年金系統乃採男性養家模式(male breadwinner model),而瑞典與英國乃是採個人模式(individual pension scheme),兩者均會造成女性在未有婚姻保護下導致年金計算為零的風險(Maria & Isabella ,2015)。特別是s男性養家模式會讓單身、離婚與分居等女性會有更高的機率僅領到很低的年金或是領不到年金的情況;唯有寡婦與已婚婦女能得到較高年金的保障(Halleröd, 2013),但是比起男性仍屬不利狀態。寡婦通常又比已婚婦女者擁有更高的老年貧困危機。例如西班牙或義大利,當女性從未出外工作,年紀超過五十歲而丈夫又過世的話,相當容易陷入經濟危機的狀態。儘管這些女性可以與子女居住,但是仍過著晚年貧窮的生活。在法國的婦女有18%晚年與子女共同生活,在西班牙與義大利則大約30%和子女共居,不過在丹麥則微乎其微。通常子女或親人會照顧父母生活起居,不過就經濟支持而言,則較常見父母支援子女的情況。

(十一)全球化下的歐洲性別不平等的年金分配

經濟發展與全球化組織使得職業分工變個更加複雜,也改變了過去全職與半工讀的職缺數目,過去以往許多先進國家擁有長年聘僱的職缺逐步因為全球化工業轉移到低薪資國家之後,使得許多工業或公司將長聘員工逐漸改成約聘人員,而該情況將促使女性在職場上更加不利,而中年的就業不利將累積成為晚年的年金不利(Maria & Isabella, 2015)。在義大利,目前十位女性中有低於五位是從事全職薪(包括終身職或約聘工)的工作;不過,這個數目是指年老世代的女性,年輕世代的女性較難有穩定的工作機會。在55-64歲的中晚年人口中,有36%的人口仍舊從事穩定的工作,不過在15-24歲的年輕族群中,有19%是屬於失業或解雇的情況。而年輕女性則有更糟的不穩定工作狀況(Maria & Isabella, 2015)。

歐洲性別不平等的年金發展之借鏡台灣

(一)台灣男女不平等的年金結構

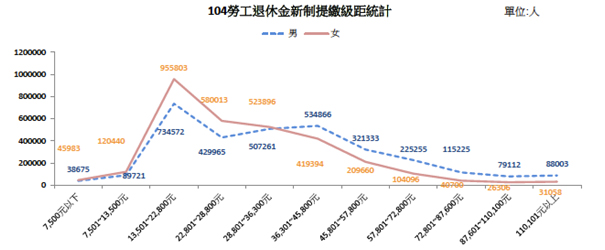

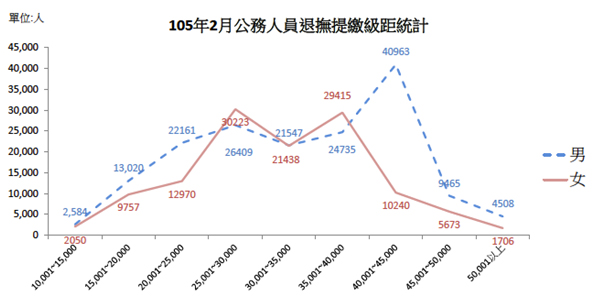

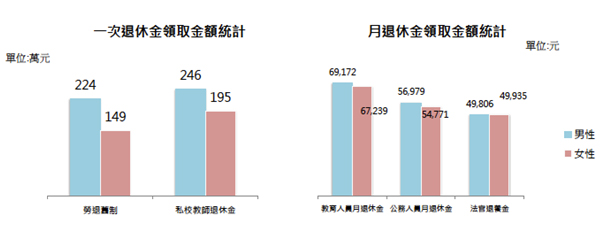

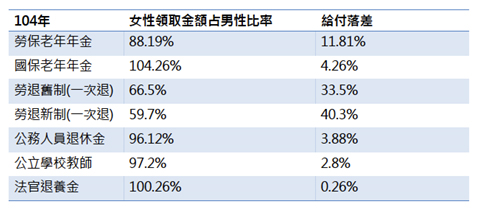

上述關於Betti et al.(2015)與Maria & Isabella (2015)所描繪的歐洲年金目前發展情況,對照台灣目前年金系統的性別不平等,有許多雷同之處。關於年金保險人的年金差異,根據行政院性別平等處(2016)公布資料顯示,目前台灣勞保的納保人中男性(5,062,461)多於女性(4,977,671),其他年金均為女性保人多於男性的情況。35-39歲納保人數最多,40-49歲女性納保人數超越男性,但50-54歲之後納保男性又多於女性。就領取年金人數而言,除了公保之外,女性均高於男性。但是在領取金額上,如勞保老年年金,女性比男性領取退休金額平均低2000元。又如在勞保給付領取金額(一次金)領取額度上,女性領取比男性低,而且人數較多,主要乃因為勞保一次金是提供給年資未滿15年的保險人,女性由於平均在職場上年資較低,多領取一次金為主。在2015年,勞工退休金新制的各年齡撥繳級距統計上,超過28,800元以上的各級距,均為男性高於女性的趨勢,如圖一所示。在公務人員退撫各年齡提繳級距的趨勢亦然,如圖二所示。根據圖三可知,不論是勞退舊制、私校教師退休金、公務人員、法官與教育人員月退休金均有男性較高的情況。再者,除了國保老年年金與法官退養金以外,女性領取年金的額度均比男性低,尤以人數最多的勞保為甚,如圖四所示。不過,這些圖表均將為數眾多的未納保女性排除在外計算,因此,如果納入女性未納保的年金覆蓋率,性別不平等年金分配情況將會更為嚴重。

(二)降低性別不平等的年金改革政策

由於年金分配不均乃來自結構性系統,因此,如欲改革台灣的性別年金分配不平等,則需從職業結構著手全面性規劃擬定。首先,勞動市場中因為性別歧視或性別隔離產生的男女薪資結構不平等問題亟待改善。而且女性多從事薪資偏低的職業類別,使得薪資不利更為加重。其實,不論就業機會、職業類型、薪資結構、升遷體系、聘用標準、裁員規定等對女性的弱勢,其不平等狀況都終將複製於性別差異的老年退休年金的結果中。

其次,政府宜有系統建立貧窮女性年金的補貼,諸如針對特殊境遇家庭、低於貧窮線的失婚、單身等女性,給予在年金不利中更多退休後的晚年保障。其方法包括“媽媽年金”的機制,讓養育兒女而未能在職場上工作的女性,免於年金缺乏的晚年貧窮。此外,透過減輕稅賦的方式,讓因在家照顧子女而導致破碎職業年資之家庭,得以減少固定比例的所得稅(Arza&Kohli, 2008),以變相作為另一種女性年金不利的補貼,又能鼓勵少子化社會的民眾有更多生子之意願。

第三,台灣亟待建立完善的老年健康與退休調查資料庫,包括蒐集五十歲以上人民的健康與退休生活具體詳細的調查研究,礙於目前台灣中老年身心社會生活狀況長期追蹤調查,於各家戶人口在每種年金領取與申請時間點、領取金額、領取方式等問題並未有所詳盡羅列,導致研究人員無法進行研究、釐清問題所在,並難以建立有效政策規劃。

第四,勞保為台灣最重要的年金體柱,關係著最多保險人的晚年生活,是為最重要的職業年金體柱。然而,在勞工年金分配的性別不均情況比起其他年金系統更為嚴重。底層勞動女性為數眾多,平均領取薪資低於男性,加上有不穩定的受僱歷史,比起男性,較多女性被迫在未達法定年資則退保領取少許退休金,加上目前勞保老年年金給付的合法年齡將逐步調高,於107年提高為61歲,109年提高為62歲,111年提高為63歲,113年提高為64歲,115年以後為65歲,這將使得年金弱勢的女性更為不利。因此,如果提前領取年金只能領取原本預計領取全額的部分比例,則宜針對女性較低薪資與較短受僱歷史,有較少的提前領取懲罰之制度設計。

第五,比起男性,女性有更漫長的慢性病史、較高的身心障礙率、更高的精神疾病與失智症罹患率、更長的平均餘命、更高的機會單身守寡,又在薪資不利、退休金不利、缺乏婚姻保障的三重負擔下,女性的晚年貧窮危機比男性來得大許多。像是義大利,大多女性在五十歲或更早就脫離職場了,因此很難達到領取年金的合法年齡,而目前政策又將年金領取年齡延後,使得性別不平等的年金系統更加惡化。故而,台灣的年金系統宜針對身心障礙、疾病纏身、低薪與年資破碎的女性,建立能調整領取較高的年金額度標準、提早領取年金的機制,以利於減緩貧窮女性人口眾多的高齡化社會危機。

第六,台灣缺乏如歐洲的“存在低年金保護”(existence low pension protection)或是美國的社會安全金系統,無法提供失業人口最低額度的年金保障,故而像是家庭婦女、失業、突然遭到解聘的員工均無法得到類似歐洲“相對於平均的年金最低門檻”(size of minimum relative to the average)之保障。相反地,國民年金仍強迫要求未有受僱且無薪資的失業人民、監獄囚犯、家庭婦女等支付一定金額的年金,使得該年金陷入小年金、年輕年金、且貧窮年金的危機。相關單位宜有權衡配套,依照財富與收入比例繳交年金,讓富人繳納的高額年金費用得以分配到無法繳交年金的貧困者、失業者、家庭主婦的保費中,如此方能使年金系統充分達到收入重分配的功能。

第七,台灣宜酌參歐洲年金的設計,其除了有遺屬年金(existence of survivors’ benefits)之外,仍有特殊情況的遺屬年金(special condition of survivor pension),讓破碎工作年資、收入甚低的遺屬仍獲得最低年金額度保障。並針對遺屬家庭的孩童照護在其照護時期(child care, period of care)能有所額外的年金津貼補助。

第八,台灣需重視女性擔任母職,在孩子長大後又回到勞動力市場的年資如何累計之問題,並建立這些女性有額外的家庭補助優惠與利於返回勞動力市場的政策。更者,年輕女性因為目前高齡社會、人口老化、全球化造成的低就業機會,如果沒有協助這些年輕世代女性增加就業機會、提昇年資短淺的男女同工同酬,年輕女性不穩定的工作機會、低薪資與零散年資將變成晚年年金性別不平等的累積性不利(cumulative disadvantage)之基礎(Maria& Isabella, 2015)。因此,台灣宜協助青年婦女在職場上免於性別歧視、強化性別平等的薪資、升遷與就業機會。

結論

男女性的年金分配不平等乃奠基於中年的經濟與健康的發展狀況,並與教育、家庭子女、婚姻狀態、職場結構、國家福利政策走向息息相關。由於近年出現結構性的社會變遷,包括全球化市場的運作、少子化與高齡社會的發展、晚年生子的世代年齡結構差異、單身不婚率與離婚率的升高、女性就業與受教育機會大幅增加、年金系統瀕臨破產、平均餘命增加而提昇女性老年人口數等,這些結構性的環境變遷將使得年金的性別不平等添加更多變數。如同傅立葉(2011)指出,台灣缺乏“去家庭化”的國家政策,使得年金的性別差異化更為明顯。為了改善年金的性別不平等,台灣宜像歐洲國家一般,以年金帳戶上將女性放在個人名義前提下提昇女性年金水準,促進年金覆蓋率與年金保險人中的性別平等發展,與具體改善男女性年金不平等問題。相關政令宜從媽媽年金、職場男女同工同酬、青年男女就業與升遷機會均等、老年弱勢婦女基本的低年金保護等措施著手,協助有母職的女性在中年返回職場後能獲得延續性的工作年資,使之在晚年年金領取上能有基本保障。降低年金的性別不平等不僅代表著國家GDP的提升,亦能促進高齡社會多數女性人口有安定與無虞的晚年生活。

圖一:勞工退休金新制各年齡提繳級距

資料來源:行政院性別平等處,2016

圖二:公務人員退撫各年齡提繳級距

資料來源:行政院性別平等處,2016

圖三:各項職業別領取退休金額度之性別差異

資料來源:行政院性別平等處,2016

圖四:男女性領取年金之比率

資料來源:行政院性別平等處,2016

圖五:歐盟各國男女年金差、薪資差之比率

資料來源:Betti et al., (2015)

圖六歐盟各國每月男女性年金收入(歐元)、平均每年年金收入佔2011年GDP指數百分比、平均每年年金收入以2011年國家貧窮線之標準的百分比

資料來源: Maria& Isabella (2015)

參考書目

Arza, C., &Kohli, M. (2008). Pension reform in Europe: Politics, policies and outcomes. London: Routledge.

Betti, G., Bettio, F., &Georgiadis, T. (2015). Unequal ageing in Europe: Women's independence and pensions.

European Union. “EU Statistics on Income and Living Conditions.” Available online: http://

ec.europa.eu/eurostat/web/microdata/european-union-statistics-on-income-and-living-conditions(accessed on 16 November 2015).

Frericks, Patricia, Per H. Jensen, and Birgit Pfau-Effinger. “Social Rights and Employment RightsRelated to Family Care: Family Care Regimes in Europe.” Journal of Aging Studies 29 (2014):66–77.

Halleröd, Björn. “Gender Inequality from Beyond the Grave: Intra-Household Distribution andWellbeing after Spousal Loss.” Aging and Society 33 (2013): 783–803.

Maria Letizia Zanier, & Isabella Crespi. (November 01, 2015). Facing the Gender Gap in Aging: Italian Women’s Pension in the European Context. Social Sciences, 4, 4, 1185-1206.

OECD. Achieving Stronger Growth by Promoting a More Gender-Balanced Economy. Paris:

OECD Publishing, 2014.

傅立葉(2011)高齡社會與少子化:福利國家與照顧政策。國科會研究報告。

作者 黃芳誼 為佛羅里達大學社會學博士候選人