")

")

")

")

新南向政策(New Southbound Policy, NSP)為蔡英文總統上任後積極推動的「亞洲區域戰略」,旨在強化與東協、南亞與澳紐在各方面上的夥伴關係,逐步建立互利共贏的合作新模式與經濟共同體意識,進而重新定位臺灣在亞洲的位置。新南向政策的目標國家(簡稱新南向國家)包括:東協10國(新加坡、馬來西亞、泰國、印尼、菲律賓、越南、柬埔寨、緬甸、寮國、汶萊)、南亞6國(印度、巴基斯坦、孟加拉、斯里蘭卡、尼泊爾、不丹)與澳洲、紐西蘭,共計18國。其中,印度、印尼、泰國、菲律賓、越南、馬來西亞、新加坡與澳洲8國為新南向政策下的重點國家(新南向重點國)。

根據《新南向政策推動計畫》,新南向政策將秉持「長期深耕、多元開展、雙向互惠」及「以人為本」的精神,從經貿合作、人才交流、資源共享、區域鏈結四大面向著手推動。為集中資源和力量,2017年4月新南向政策再聚焦至「五大旗艦計畫及三大潛力領域」,以深化和新南向國家的連結。五大旗艦計畫包括:區域農業發展、醫衛合作與產業鏈發展、產業人才發展、產業創新與合作、新南向論壇及青年交流平台;三大潛力領域則包括:跨境電商、觀光、公共工程。新南向政策自2017年1月1日全面啟動相關執行工作以來,迄今(2019年)已邁入第三年。本文以下將探討新南向政策在經貿拓展上的規劃、成果研析與展望。

一、新南向政策在「經貿合作」上的規劃

經貿合作是新南向政策的重中之重,蔡英文總統於2016年5月20日就職演說中,將新南向政策目標界定為「提升對外經濟的格局及多元性,告別以往過於依賴單一市場的現象」;此「單一市場」顯然意指中國。新南向政策的經貿規劃詳列於《新南向政策推動計畫》中的「經貿合作」面向。有別於過往的南向政策,新南向政策強調須改變臺商過去將東協及南亞作為生產基地的出口代工型態,而是轉而與之建立雙向、互利共贏的新合作模式,將新南向市場作為我國內需市場的延伸。未來臺商對外投資動機面應從成本導向的防禦型投資,轉變為市場導向的擴張性投資;策略面要從代工製造轉向品牌及通路經營;在模式面要從在各國生產或銷售相同產品轉向因地制宜;同時,提高產品或服務的附加價值,例如由出口單項產品或服務轉向軟硬整合的系統輸出或整廠輸出。

「經貿合作」的工作計畫分成三大重點展開:產業合作與經貿拓展、基礎建設工程合作與系統整合輸出、金融支援。具體的工作要點,如下表1所示。

表1.新南向政策在「經貿合作」面向上的工作計畫重點

|

工作計畫面向 |

工作計畫重點 |

|---|---|

|

產業合作與經貿拓展 |

推動雙邊產業合作 |

|

進行全方面貿易拓展 |

|

|

電商南向市場之拓展 |

|

|

加強農產輸出 |

|

|

強化臺灣整體形象 |

|

|

協助臺商布局 |

|

|

基礎建設工程合作與系統整合輸出 |

推動基礎建設工程合作 |

|

加強系統整合輸出 |

|

|

金融支援 |

強化輸出入銀行融資功能 |

|

強化海外信保基金保證功能 |

|

|

增設本國銀行據點 |

資料來源:《新南向政策推動計畫》

二、新南向政策在經貿合作與拓展上的成果研析

(一)貿易

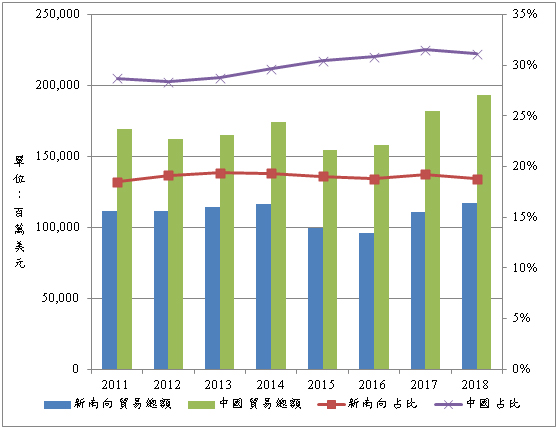

自新南向政策推動以來,我國與新南向國家的貿易總額逐年上漲,2016年約960億美元,至2018年已上升至1,171億美元。同時,我國與中國的貿易總額亦逐年上漲,且金額遠高於新南向國家,2016年約1,577億美元,至2018年已上升至1,935億美元。在占比上,新南向國家占我國貿易總額的比例近年來大致在18%至19%之間徘徊;2018年新南向國家占我國貿易總額約18.8%,較前年19.2%下降。相對的,中國占我國貿易總額的比例自2012年起逐年上揚,2012年約28.4%,至2017年達到歷史高峰31.5%,2018年略降至31.1%。(參圖1)

擺脫對中國市場的過度依賴,是新南向政策的重要目標之一,從統計上觀察,我國與新南向國家的貿易總額逐年成長,可以說新南向政策確實已在經貿拓展上發生短期性成效,但在占比上卻未見顯著性的成長。更甚有之,若考慮中國因素,則我國與中國的貿易總額亦逐年成長,且占比也未有顯著性的下降,似乎意味著新南向政策未來應須持續擴大政策強度,才能逐漸達到經濟多元化及避免過度依賴單一市場的目標。

圖1 我國與新南向國家與中國的貿易總額與占比變化

資料來源:ITC Trade Map

進一步比較我國新南向國家的進出口貿易,2018年我國與新南向國家的貿易總額較前年成長5.7%,出口與進口貿易分別較前年成長1.5%與12.1%。在區域別上,東協為我國在新南向政策的重點,2018年我國與東協的雙邊貿易額達927億美元,較前年成長3.5%;然同期我國對東協國家的出口卻下降0.6%,已引起相關經貿單位的關注。其次,南亞為我國在新南向政策中欲爭取的新興市場,過去對南亞的耕耘未如對東協廣泛,但近年我國與南亞經貿往來日漸頻仍,2018雙邊貿易額達97億美元,占我全球貿易比重不高,僅約1.6%,但已較前年大幅成長13.1%。其中,我國對南亞的出口成長幅度更高達16.4%。(參表2)

在東協10國中,新加坡、馬來西亞與越南分別為我國在東協中的三大貿易夥伴。新加坡近十年均為我國在新南向地區最大的出口國與貿易夥伴,2018年我國對新加坡出口174億美元;其次為越南(108億美元)和馬來西亞(106億美元)。須注意的是,2018年我國對東協國家整體貿易額雖正成長,但出口卻較前年下降,主要出口負成長國為新加坡、菲律賓、泰國,分別較前年衰退1.5%、6.8%、3.4%,詳細原因有待進一步分析。在南亞6國中,2018年我國對南亞國家的雙邊貿易額均呈正成長;然在出口上,除對斯里蘭卡為負成長外,其他5國均正成長。至於澳紐,無論是在貿易總額或進出口,均呈正成長。(參表2)

表2.我國2018年對新南向市場的貿易統計

|

2018 |

占比(%) |

成長率(%) |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

總額 |

出口 |

進口 |

出(入)超 |

總額 |

出口 |

進口 |

總額 |

出口 |

進口 |

|

|

全球 |

6,227.1 |

3,360.5 |

2,866.6 |

493.9 |

100 |

100 |

100 |

8.0 |

5.9 |

10.6 |

|

新南向國家 |

1,171.0 |

684.2 |

486.9 |

197.3 |

18.8 |

20.4 |

17.0 |

5.7 |

1.5 |

12.1 |

|

東協10國 |

927.6 |

582.2 |

345.4 |

236.9 |

14.9 |

17.3 |

12.0 |

3.5 |

-0.6 |

11.3 |

|

新加坡 |

257.9 |

173.7 |

84.2 |

89.5 |

4.1 |

5.2 |

2.9 |

-2.1 |

-1.5 |

-3.4 |

|

越南 |

145.1 |

108.1 |

37 |

71.1 |

2.3 |

3.2 |

1.3 |

6.5 |

2.9 |

18.6 |

|

菲律賓 |

114.4 |

89.5 |

24.9 |

64.5 |

1.8 |

2.7 |

0.9 |

-4.4 |

-6.8 |

4.9 |

|

馬來西亞 |

198.7 |

106.1 |

92.5 |

13.6 |

3.2 |

3.2 |

3.2 |

13.2 |

2.3 |

28.9 |

|

泰國 |

107.5 |

61.7 |

45.8 |

15.9 |

1.7 |

1.8 |

1.6 |

0.1 |

-3.4 |

5.1 |

|

印尼 |

88.5 |

33.3 |

55.1 |

-21.8 |

1.4 |

1 |

1.9 |

9.3 |

4.3 |

12.6 |

|

柬埔寨 |

7.9 |

7 |

0.94 |

6.1 |

0.1 |

0.2 |

0.03 |

9.2 |

7.8 |

21.3 |

|

緬甸 |

3.4 |

2.71 |

0.71 |

2 |

0.1 |

0.1 |

0.02 |

15.9 |

13.8 |

24.5 |

|

汶萊 |

4 |

0.13 |

3.89 |

-3.8 |

0.1 |

0.004 |

0.1 |

70.8 |

7.4 |

74.2 |

|

寮國 |

0.2 |

0.06 |

0.15 |

-0.09 |

0.003 |

0.002 |

0.005 |

-8.5 |

-12.1 |

-6.9 |

|

南亞6國 |

97 |

60.9 |

36 |

24.9 |

1.6 |

1.8 |

1.3 |

13.1 |

16.4 |

7.9 |

|

印度 |

70.5 |

37.89 |

32.62 |

5.3 |

1.1 |

1.1 |

1.1 |

10.9 |

14.8 |

6.6 |

|

斯里蘭卡 |

4.7 |

4.05 |

0.67 |

3.4 |

0.1 |

0.1 |

0.02 |

1.4 |

-0.6 |

15.3 |

|

孟加拉 |

12.3 |

11.41 |

0.89 |

10.5 |

0.2 |

0.3 |

0.03 |

14 |

14.6 |

6.2 |

|

巴基斯坦 |

9.2 |

7.33 |

1.82 |

5.5 |

0.1 |

0.2 |

0.06 |

39.6 |

41.5 |

32.7 |

|

尼泊爾 |

0.3 |

0.23 |

0.02 |

0.2 |

0.004 |

0.007 |

0 |

132.5 |

144.3 |

49.8 |

|

不丹 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

489 |

552.6 |

36.8 |

|

澳洲 |

132.6 |

36.2 |

96.4 |

-60.2 |

2.1 |

1.1 |

3.4 |

17.1 |

16.7 |

17.3 |

|

紐西蘭 |

13.9 |

4.8 |

9.1 |

-4.3 |

0.2 |

0.1 |

0.3 |

6.6 |

3.4 |

8.3 |

單位:億美元

資料來源:新南向政策專網,「我國對新南向市場貿易統計」,https://newsouthboundpolicy.trade.gov.tw/PageDetail?pageID=972&nodeID=24

2018年我國對新加坡、菲律賓和泰國的出口較前年下降之原因各異,主要反映在電機設備與礦物燃料的衰退較為顯著。以電機設備為例,新加坡為我國最大貿易夥伴,電機設備為我國對新加坡出口最大宗,占我國對新加坡總出口的比例超過七成,然2018年我國對新加坡出口電機設備約124億美元,較前年衰退7.9%,雖然我國對新加坡出口礦物燃料與機械零件的成長力道仍強勁,但仍拖累我國2018年對新加坡整體的出口成長。相似的,我國對泰國出口電機設備較前年衰退9%,再加上對泰國出口機械零件與礦物燃料的成長疲軟,均可能促成2018年我國對泰國出口較前年下降3.4%。(參表3)

深究之,鑒於中國正扶植其半導體產業,許多大廠自新加坡等國遷往中國,連帶影響新加坡對我國電子零組件的需求;抑或受中美貿易摩擦衝擊,影響中國自新加坡等國進口電機設備的需求,間接拖累這些國家自我國進口電機設備的需求。例如2018年中國自新加坡進口電機設備約336億美元,較前年衰退1.8%;同期,中國自泰國進口電機設備約92億美元,亦較前年些微衰退。

表3.我國對新南向重點國出口之前五大出口貨品概況

|

重點國 |

出口成長率(%) |

前五大出口貨品(依序排列)及其成長率(%) |

|||

|---|---|---|---|---|---|

|

出口貨品 |

金額(百萬美元) |

成長率(%) |

占比(%) |

||

|

新加坡 |

-1.5 |

電機設備 |

12,437 |

-7.9 |

71.6 |

|

礦物燃料 |

2,028 |

28.5 |

11.7 |

||

|

機械零件 |

1,044 |

22.3 |

6.0 |

||

|

馬來西亞 |

2.3 |

電機設備 |

6,416 |

1.4 |

60.5 |

|

鋼鐵 |

682 |

14.3 |

6.4 |

||

|

礦物燃料 |

638 |

-18.9 |

6.0 |

||

|

越南 |

2.9 |

塑膠製品 |

1,437 |

21.8 |

13.3 |

|

電機設備 |

1,198 |

-26.0 |

11.1 |

||

|

機械零件 |

1,085 |

-2.7 |

10.0 |

||

|

菲律賓 |

-6.8 |

礦物燃料 |

3,448 |

-19.3 |

38.6 |

|

電機設備 |

3,216 |

0.9 |

36.0 |

||

|

機械零件 |

418 |

-0.1 |

4.7 |

||

|

泰國 |

-3.4 |

電機設備 |

1,899 |

-9.0 |

30.8 |

|

機械零件 |

734 |

0.3 |

11.9 |

||

|

鋼鐵 |

517 |

1.2 |

8.4 |

||

|

印尼 |

4.3 |

機械零件 |

620 |

-6.1 |

18.6 |

|

塑膠製品 |

327 |

13.2 |

9.8 |

||

|

鋼鐵 |

314 |

13.0 |

9.4 |

||

|

印度 |

14.8 |

塑膠製品 |

816 |

21.1 |

21.6 |

|

機械零件 |

741 |

9.4 |

19.6 |

||

|

有機化學品 |

627 |

52.3 |

16.6 |

||

|

澳洲 |

16.7 |

機械零件 |

585 |

3.1 |

16.3 |

|

電機設備 |

411 |

-4.1 |

11.4 |

||

|

塑膠製品 |

397 |

9.6 |

11.0 |

||

資料來源:經濟部國貿局統計

整體上,雖然新南向國家在美中貿易摩擦中受惠甚多,包括轉單效應及外資轉向投資增加等,美中貿易摩擦若持續下去,目前在中國的供應鏈可能因此逐漸轉移,對新南向國家引進出口供應鏈或發展製造業的絕佳機會。然隨著美國中國等國採取各種貿易保護措施,使中國產品出口美國受阻,可能因此減少自東南亞國家進口原料、零組件等,使國際市場的貿易不確性提高。鑑於美中貿易摩擦前景未明,生產供應鏈是否會因為這波變動而大洗牌,新南向國家可否趁勢而起,仍待後續觀察。基此,我國新南向政策實須密切關注中美貿易摩擦對我國與新南向國家的衝擊,對現階段新南向政策的推動做時宜性之調整。

(二)投資

根據我經濟部投審會及新南向國家當地政府外人直接投資(FDI)統計,我國企業近年持續投資東南亞國家與印度,截至2018年12月,向我國投審會報備至東協國家的累計投資金額共計351億美元,累計投資案共計2,868件;然如將未向投審會報備,而至東協國家的投資金額一併計算,根據新南向國家當地國統計,則我國企業在東協國家的累計投資金額可達936億美元,累計投資案共計12,957件。[1]

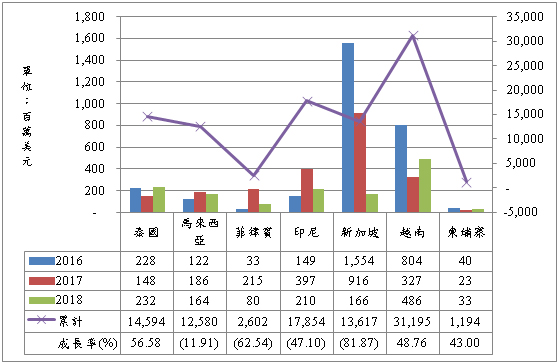

在主要新南向國家上,2018年越南為我國臺商在東南亞最大的投資地,達4.86億美元,較前年成長48.76%;我國企業在越南的累計投資金額更高達312億美元。此外,2018年我國對泰國投資2.3億美元,其成長率居新南向主要國家之冠,達56.58%。臺商對越南、泰國的投資表現亮眼,可能反映美中貿易摩擦下,不少臺商開始選擇將產線移轉到越南等新南向國家投產。相對的,我國對新加坡、印尼、菲律賓等國的投資則呈現負成長,可能原因為2017年有大筆投資案赴新加坡和印尼等國,而墊高比較基期所致。行政院政務委員鄧振中表示,美中貿易戰未來有逐漸發展為長期性新冷戰的可能,為避免貿易戰造成的風險提升,預料今年臺商赴東協各國的投資金額仍會上升。[2](參圖2)

資料來源:經濟部全球臺商服務網

圖2我國在東協主要國家投資統計(當地國統計)

為強化臺商投資新南向國家的信心,翻修相關雙邊投資保障協定(BIA)為新南向政策下的工作重點。迄今,我國已成功與菲律賓和印度完成《投資保障協定》的更新。2017年12月7日,臺灣與菲律賓順利更新《臺菲投資保障協定》(2018年3月1日生效),取代1993年的BIA,成為首個與我國更新BIA的新南向國家;該協定除擴大投資保障標的外,亦建立政府協助處理機制,為我商提供更高程度的投資保障。[3]

《臺印度投資保障協定》則於2018年12月18日簽署,將提供臺商六大保障,包括:(1)臺商直接投資及間接投資印度均受到保障,包括透過第三地來投資印度;(2)臺商在印度的多元投資型態(例如動產、不動產、智慧財產權、債券等)均受到保障;(3)臺商在印度的人身安全可享受國際保護水準之保障;(4)臺商可與印度國民享同等投資待遇;(5)臺商在投資初期發生糾紛時,可啟動雙邊協調機制;(6)臺商在印度遭遇投資糾紛時,可循國際仲裁機關救濟。[4]

(三)政府開發援助(ODA)

為協助我國工程業者拓展海外市場,我國於2017年10月首屆玉山論壇上,提出臺灣版的「政府開發援助」(Official Development Assistance, ODA)計畫,蔡總統表示將透過ODA,匯集國內35億美元資金作為策略性貸款,協助新南向國家興建相關公共建設。而「公共工程」也被納入新南向政策再聚焦的三大潛力領域之一。

臺版ODA為「低利息且有償的優惠商業性貸款」,不包含贈與及技術援助,亦非外交援助;35億美元為銀行融資額度,與政府預算無關,政府只補貼利息。在主責機關與國家別的分工上,新南向國家由經濟部負責,邦交國由外交部負責。[5]在接案模式上,先由對象國提出公共建設案,經我國政府審核程序後,指定臺灣金融機構提供優惠性低利商業貸款,建設國政府須出具還款擔保,且建設案須指定由臺灣業者承包工程,建設國依工程進度撥款予臺灣業者;完工後,臺灣業者領到工程款,建設國再按還款期限還款。[6]

臺版ODA政策自2017年底敲定至今,仍未有指標性大案與案源,使政策成效備受疑慮。除中國因素外,臺版ODA在優惠利息上也可能面臨日本或韓國ODA的競爭。日本ODA政策發展成熟,其依對象國的發展程度而給予不同的優惠利息,對低度開發國家(LDCs)的利率最為優惠,僅0.01%,還款期限長達40年;對開發中國家的利率約0.1%,還款期限約5年至20年之間;相對的,中國大陸的一帶一路計畫給予的利息約2%至3%之間,還款期限約20年至30年之間,遠高於日本。未來臺版ODA之優惠利息若要吸引新南向國家的青睞,勢必得低於中國大陸,但略高於日本,創造臺版ODA的競爭力。

三、新南向政策在經貿合作與拓展上的挑戰與展望

蔡英文總統的新南向政策本質上雖然與過往兩波南向政策(李登輝、陳水扁)相類似,但在作法上有許多創新。首先,不再只著重經濟,也關注人本精神(以人為本),淡化經貿戰略的自利性,改而強調雙方的互惠互利,從降低成本(cost down)走向價值提升(value up)。此外,對象國也從東協擴大至南亞與紐澳,反映當前印太區域(Indo-Pacific)蓬勃發展的經濟動能,透過融入區域整合,來達到經貿多元化的目標。在政策工具上,也首次推動政府開發援助(ODA)和新南向論壇(例如玉山論壇),並廣開教育、觀光、非政府組織等領域之交流,從多方面向強化臺灣在此區域的存在與貢獻。

然而,新南向政策在推動時也面臨許多挑戰,其中至為關鍵的仍是如影隨形的「中國因素」。除兩岸關係自2016年迄今停滯不前外,臺灣欲加強與新南向國家的官方往來,仍不可避免須面對中國因素,尤其中國已是許多新南向國家的最大貿易夥伴與外資來源國,確實已使這些國家為維持與中國的關係而對與我交往瞻前顧後。我國政府在推動新南向政策的同時,仍須審慎顧慮中國的反應與兩岸關係的穩定。

持平而言,新南向政策的政策目標並非要放棄中國市場,而是為了提升我國對外經濟的格局與多元性,進而促進經濟安全。然誠如前所述,新南向政策雖已提升我國與新南向國家之間的貿易額與占比,但對中國的貿易成長亦同步上升,凸顯新南向國家與其他市場的布局同等重要,中國市場不應偏廢,另外如美、歐、日本市場等也值得重視。

另一方面,鑒於美中貿易摩擦愈發劇烈,我國政府力推新南向政策來減緩相關衝擊。東協身為台灣第二大出口市場,擁有5%以上的經濟成長、勞動力豐沛、簽定相關貿易協定的數量甚多、地理位置鄰近台灣等因素,確實成為台商尋求中國之外的替代首選。然強化與南向國家的經貿關係無法立即見效,且東協國家在貿易、投資上亦相當依賴中國與美國,雖然短期上可能受惠於從中國轉出的轉單效益與生產供應鏈移轉,但長期而言,貿易戰下帶來的出口萎縮,恐衝擊中國的出口表現,進而拖累東協等新南向國家的經濟成長。

因此,政府推動新南向政策時,亦應密切關注美中貿易摩擦對新南向地區帶來的衝擊,並及早做好因應。例如政府可設法強化新南向政策與「五大旗艦計畫及三大潛力領域」及其他國內重要經貿政策(例如亞洲矽谷、智慧機械、循環經濟等)之間的連結,並盡可能與新南向國家與主要夥伴國(美國、日本等)的國家發展策略或產業政策(例如印太戰略)相對接,以極大化新南向政策可能發揮的效益。

[1]經濟部全球臺商服務網,「海外臺商投資概況」、「我國在東協各國投資統計表」,https://twbusiness.nat.gov.tw/page.do?id=16

[2]聯合新聞網,2019年4月8日,「新南向臺商投資泰國躍增」,https://udn.com/news/story/7238/3742538

[3]外交部,2017年12月7日,「外交部對臺菲簽署更新《臺菲投資保障協定》表示歡迎」,https://www.mofa.gov.tw/News_Content.aspx?n=8742DCE7A2A28761&s=F9114BA77E176107

[4]經濟部國貿局,2018年12月18日,「臺印度簽署雙邊投資協定(BIA)及優質企業(AEO)相互承認協議擴大雙邊經貿投資關係」,https://www.moea.gov.tw/MNS/populace/news/News.aspx?kind=1&menu_id=40&news_id=82183

[5]行政院,2017年10月16日,「『政府開發協助(ODA)計畫』並非千億元黑洞政院嚴正澄清」,https://www.ey.gov.tw/news_Content2.aspx?n=F8BAEBE9491FC830&sms=99606AC2FCD53A3A&s=3F7CE7E2A70F6921

[6]行政院經貿談判辦公室,2017年11月16日,「協助工程產業爭取海外公共工程的作法」,https://www.moea.gov.tw/MNS/otn/news/News.aspx?kind=1&menu_id=2629&news_id=74115

作者 李明勳 為中華經濟研究院臺灣東協研究中心輔佐研究員