")

")

")

")

台灣在革命的邊緣,不平等是革命的溫床。

台灣的年金改革已迫在眉睫,但改革要怎麼改?透過這次與郭明政教授的專訪,希望能讓大眾在年金的制度面上更加瞭解。

請問年金是否應該依職業別分類,或統一一種制度(大國民年金)?

答:當然應該依職業別分類,世界各國實施大國民年金的國家幾乎沒有成功的案例,社會科學和自然科學一樣,必須有經驗法則的印證,才能取信於人;一些學者過度理想化,社會學的書是一些社會學家,去想一些不存在的東西,批判德國、崇尚北歐。事實上瑞典現在對待人民比德國更加嚴苛,瑞典是規定工作者只提撥16%的固定費率供養老年人,老年人增加的話就領少一點。全世界如果要說大國民年金成功的案例只有一個,就是瑞士,瑞士是社會的年金保險,涵蓋全瑞士國民,但是這有一個條件,因為瑞士本來沒有任何年金,所以到1957年才開始實施一個全新的制度,在一個全然皆無且有高度的社會共識之下達成的,相較之下我們已經沒有那個條件。

德國是社會保險年金,社會保險年金就類似大國民年金,把90%的人涵蓋進來,剩下的10%是雇主跟公職人員,這是以充足的生活保障做為目標;英國貝佛里奇博士的大國民年金制度,則是以生存的最低保障為目標,均等費率、均等給付,最後也是失敗收場;更精準的說,年金的對象是給受雇者使用的並不是施予所有人,如果涵蓋全部人應該要追求好的社會救助,台灣也學日本的模式搞一個國民年金,學英國的均等費率、均等給付,實施的也不好;世界銀行欺騙世人使用個人帳戶,再以基礎年金為基底。中南美洲全部都實施個人帳戶,但以用稅收支付的國民年金,皆因財政困難,幾乎未見成功的案例。因此,大國民年金如果要用稅收,台灣的政府哪來的稅收?這是不實際的事情。社會保險是特定稅,德國的長照就是特定稅,日本、韓國學習德國的制度就已經上軌道。所以如果需要一個大國民年金,我們已經有一個涵蓋多數人民的勞保,勞保可作為年金改革的火車頭,將來或可開放公務人員及私教人員加入勞保,因為他們都是受薪者。

總結來說,在世界上少有大國民年金成功的例子,但是接近全民性的社會保險卻有很多成功的例子,其中最成功的案例如德國,1889年到現在制度還很完善,另一個成功例子就是美國,我們應該虛心地向這些成功的國家學習。

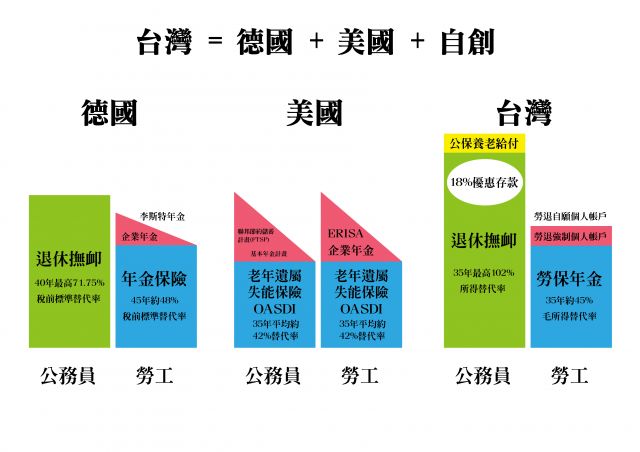

(圖一、各國年金制度之比較)

退休年齡是否不設限,但退撫金全額保留至65歲(之後逐年提高)發放?

答:台灣的勞工沒有強迫退休的制度,只有公職人員年滿65歲強制退休。現在請領退休年齡是否要有一個標準,目前最高的是國民年金請領年齡65歲,勞保標準退休年齡是60歲,提前退休56歲;公務人員是85制(30年年資+55歲),意味著相當多數人可以在55歲退休,教師則只要年資滿25年,於年滿50歲退休者,可以請領退休俸。請領退休金年齡是一定要設定的,德國現在是65歲5個月,美國是66歲(且還繼續往後延),請領的時間是要有一個規定,但是德國跟美國事實上都有提前退休的規定,德國是可以提前四年,所以61歲5個月就可以退休,但是要扣掉退休金的20%。

總結:

(一)退休年齡應有一個法律的規定。

(二)退休年齡應逐年調高。

(三)所有職業的退休年齡應該力求一致。

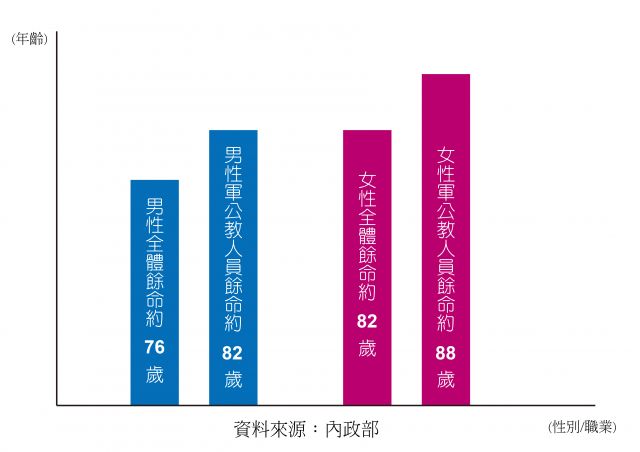

以德國來講,公務人員與勞工退休年齡是完全一致。勞工的死亡年齡又低於軍公教(圖二內政部平均餘命表),台灣的勞保絕對是年金制度的核心,目前正在大幅度改革,快速的延後退休年齡。

(圖二、平均餘命表)

年金破產、潛藏負債議題是否混淆視聽?

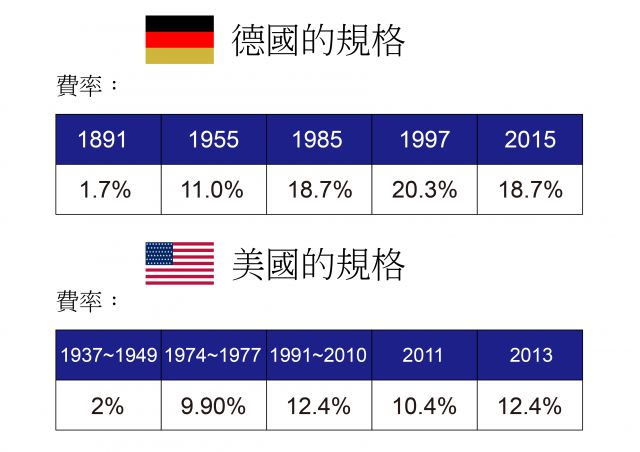

答:我要再一次強調,勞保絕對不會破產,看看一些歐美國家,德國的年金制度已經施行100多年,美國從1935年就開始實施,1937年開始收保費到現在,這些都是科學的論證和實際的經驗;年金保險奠基於隨收隨付制度,其未有替代方案,如需將請求權全額覆蓋,德國的年金保險約需8兆歐元。隨收隨付制是一種隨著社會變遷可以調整保費、給付條件與內容的制度,與私人保險不同;而台灣的勞保年金與德國、美國的勞工年金制度相似,也禁得起考驗。

(圖三、德國美國的年金規格)

台灣薪資凍漲、人口老化的背景,年金制度還適用嗎?

答:年金保險的財務早期是量出為入,只要財源不足就調保費。但調整太多到一個階段後,就改為收支平衡制,所以德國現在是依照老年人口的比例、保費收支的平衡、私人年金的增長率進行調整,不再以確定給付為準則。隨著人口的老化、收支的狀況同時修正費率及給付,德國在這20年來,勞工年金已經下降約25%。隨著人口的老化,我們一定會有緩升保費的必要,我們現在是急升(20年保費加一倍,6.5%提高到13%),往後可能20年升6%。再來就是減少給付以及繼續提升退休年齡。但們目前還沒有急迫需要。台灣目前的問題,主要如下:

- 勞工的年資普遍不長,屬於第一代的勞工,很多是農人轉過來的。

- 投保薪資跟實際薪資常存在差距。

- 按加保期間最高60個月之月投保薪資平均計算,也常無法反映最後真實的所得。

- 由於最高投保薪資約等於平均薪資,因此中高所得以及高所得者的所得替率每每不到40%,甚或以下。

隨收隨付制的年金保險,是同一時代的勞動者,提出一部份薪資給退休世代,而達成世代的社會機能。此一制度,未必需要以薪資持續上升為前提。當然,台灣薪資水準的停滯,是另一個應嚴肅面對的問題。此一問題,和退休金制度,也有所關連。例如,勞退制度的強迫儲蓄,乃是導致薪資停滯的原因之一,進而出現消費下降、經濟停滯的問題。人口老化,則使隨收隨付制度受到影響。如果退休年齡一陳不變,當然會受到影響,如果退休年齡可以隨之延後,甚且經由退休者勞動參與之促進,皆可使得制度得以持續。這方面,工業國家已有很多對應的策略與經驗,勿需驚慌。

相較於希臘軍公教人員所得替代率已經改革調降,台灣有值得參考的地方嗎?或是兩國背景不同不宜相提並論?

答:不論有沒有國債外債,當軍公教年金超出國家的預算一定比例的時候,就表示會對國家的財政產生很大的影響,台灣雖然沒有外債但還是有國債,縣市政府還是有公債。事實上,台灣地方政府的人事費用都已超過40%,其中有很大一部份用於退休給付,當一家公司的人事費用超過40%,代表已經沒有經費來從事生產了,這是一個非常悲慘的情況。當政府財政的大部分比例都用在人事費用,其他的支出就受到限制,不僅只有硬體,比方說年輕人的栽培,要有獎學金、職業訓練、出國進修等等。

就未來改革,尤其軍公教年金改革,個人帳戶是否應列為選項?勞陣秘書長孫友聯直言,反對強迫勞工提撥,放眼世界各國,要保障勞工老年生活,主要是以社會保險來負擔,而非強制儲蓄的確定提撥制,請問教授的看法?

答:公務人員應該跟勞工看齊,如同勞工保險的勞保年金作為第一層,第二層如勞工的附加年金,但未必是目前的勞退個人帳戶制。

全世界不是沒有個人帳戶,美國就有自願性的企業年金個人帳戶,公務員也是,但台灣是強制的。智利有個人帳戶,但它是分散的,台灣則是國家壟斷的。新加坡也有公基金的個人帳戶,但是不能做風險性的投資、不能買股票,台灣是可以買股票,還秘密買股票。一般來說基金買股票是公開的,勞退、勞保及退撫基金等由國家壟斷去進行風險性投資,且是開啟內線交易可能的秘密投資股市,秘密買股票是一件非常荒唐的事情。

只要是成功經驗的,我們都可以學習。世界銀行的建議,則是未有成功施行的制度,現在南美洲的智利、阿根廷都在改了,所以世銀模式、禁不起考驗。

企業年金又分兩種,一種是確定給付制,一種是確定提撥制,目前基本上新的制度都是確定提撥制,因為確定給付的不確定性太大;至於社會保險,則與確定提撥或確定給付無涉。勉強言之,近似確定提撥,因為雇主繳費之後,及不再擔負給付責任。

今後,勞工個人帳戶的6%也應該逐步的轉到勞保(勞保的缺口應還有6%)。雖然如此,應還有9%自願性企業年金的空間及企業的免稅額高達15%薪資。台灣應該仿照美國ERISA制定企業年金法,基本上的原則就是自願的、分散的、自我管理的,還有一定要有期待保障的觀念。

台灣的公職人員,可以比照美國的改革,讓公職人員得有等同於勞保的第一層保障。在此之餘,在比照勞工的企業年金,得有近似的附加年金。

針對近日社民黨提出的草案(1.所得替代率最高60%、2.不分職業別最少應給付12000元、3.大國民年金),請問教授看法如何?

答:就像前面所講的,大國民年金在歷史上幾乎沒有成功的案例,社會科學如同自然科學必須講求經驗的印證,不是憑空的想像,如同汽車產業,生產了300萬輛、1000萬輛而且禁得起考驗的才會有人買,就算是新公司,也要有汽車試驗場經過無數的測試,汽車才能出售;因此,還是得回歸既有制度進行務實的改革。

退休金的制度,是為了老年生活之所必須。如同大法官549號所指出者,踰越了憲法上所宣示社會政策與制度之目的,即屬違憲。如485號所指出者,過度的福利也是違憲。因而,踰越退休制度本質,甚至有過度福利的現行公職人員年金制度,存有違憲的嚴重問題。

歐美國家已有很多施行很久、制度穩定且成功的案例,只要我們願意謙虛學習,年金問題一定有解。