")

")

")

")

壹、前言

近來臺灣出口成長率大幅度衰退,由下圖所示2015年1-6月間,除了1月份出口為正成長3.4%外,其餘5個月出口金額皆呈現衰退情形,尤其2015年4月份衰退11.7%、6月份衰退情形擴大至13.9%。2015年截至目前為止,衰退情形並無明顯改善;但事實上,臺灣出口成長幅度減緩的情形,可以從2014年底開始看出端倪,2014年10月份出口成長就僅剩0.6%,即便11月份回到正成長3.5%,但2014年12月開始臺灣出口即開始出現負成長的情形。由此可見,臺灣出口商品於國際市場競爭力出現警訊;另一方面,從進口金額的變化亦可看出,臺灣目前不僅出口商品競爭力呈現下滑趨勢外、進口金額的衰退也標示著臺灣內部消費市場動能低落的情形。

圖1、過去一年進出口金額及年增率

資料來源:沈婉玉(2015),「出口5連黑!衰退幅度超乎預期」,聯合電子報網站, http://udn.com/news/story/7238/1041658-%E5%87%BA%E5%8F%A35%E9%80%A3%E9%BB%91%EF%BC%81%E8%A1%B0%E9%80%80%E5%B9%85%E5%BA%A6%E8%B6%85%E4%B9%8E%E9%A0%90%E6%9C%9F。

從2014年12月開始,臺灣進口亦開始出現衰退的情形,2014年12月進口衰退來到12.3%,2015年截至6月份為止進口依舊維持衰退的情形,尤有甚者在2015年2、3、4以及6月份進口衰退比例更是來到兩位數的衰退情形。從整體進出口金額與成長和衰退比例進行分析,尚不能完整的呈現當前臺灣經濟發展所面臨的困境與問題;另外,若從臺灣出口至國際市場主力貨品的出口概況進行觀察,即可更進一步的了解當前臺灣經濟發展與出口所面臨的困境與挑戰,如下圖所示,根據財政部所公布的資料,臺灣主力出口的11項商品中,2015年1-6月間,除了交通運輸設備一項的出口年增率為正2.9%外,其餘10項主力出口貨品皆呈現衰退之頹勢,其中礦產品出口衰退達39.7%最大、其餘包括化學品出口衰退14.6%次之、資訊與通訊產品衰退12.3%再次之以及塑橡膠及其製品衰退11.6%等;總體而言,由上述從整體臺灣近來進出口金額與比例觀察以及11項主力出口貨品金額與比例進行觀查可知,當前臺灣經濟發展與出口競爭力已出現嚴重警訊,產業發展與出口衰退情形並非僅是單一或少數產業的情形,而是整體臺灣產業結構與競爭力呈現出口與競爭力下滑的事實。

圖2、台灣主力貨品出口概況

資料來源:資料來源:陳美珍(2015),「出口大減 GDP難保3」,聯合財經網站, http://money.udn.com/money/story/5648/1042056-%E5%87%BA%E5%8F%A3%E5%A4%A7%E6%B8%9B-GDP%E9%9B%A3%E4%BF%9D3。

為了要更全面的梳理臺灣當前經濟發展現況與困境,因此除了彙整當前臺灣進出口金額與貿易狀況外,以下研究者也將簡要的針對臺灣經濟發展的另外三個動力來源當前的狀況進行討論與說明。臺灣經濟發展的動能主要來自於出口貿易、外國人直接投資(FDI)、政府與民間投資以及民間消費等四大項;如上所述臺灣出口競爭力目前已經出現嚴重的衰退警訊,因此出口此一維持經濟發展的動力引擎,可謂已經出現停滯與衰退危機。

表1、核准華僑及外國人投資統計總表

|

表(1) |

核准華僑及外國人投資統計總表 |

||||||

|---|---|---|---|---|---|---|---|

|

TABLE(1) |

STATISTICS ON APPROVED OVERSEAS CHINESE AND FOREIGN INVESTMENT |

||||||

|

金額單位(unit):美金千元(US$1,000) |

|||||||

|

項目 |

華 僑 |

外 國 人 |

合 計 |

||||

|

Item |

Overseas Chinese |

Foreign Nationals |

Total |

||||

|

============ |

=========================== |

============================== |

============================== |

||||

|

年度 |

件 數 |

金 額 |

件 數 |

金 額 |

件 數 |

金 額 |

|

|

Year |

Case |

Amount |

Case |

Amount |

Case |

Amount |

|

|

2005 |

12 |

10,318 |

1,119 |

4,217,750 |

1,131 |

4,228,068 |

|

|

2006 |

30 |

45,264 |

1,816 |

13,923,983 |

1,846 |

13,969,247 |

|

|

與上一年比較 |

60.00% |

77.20% |

38.40% |

69.70% |

38.70% |

69.70% |

|

|

2007 |

29 |

20,949 |

2,238 |

15,340,224 |

2,267 |

15,361,173 |

|

|

與上一年比較 |

-3.40% |

-116% |

18.86% |

9.23% |

18.57% |

9.06% |

|

|

2008 |

17 |

33,680 |

1,828 |

8,203,435 |

1,845 |

8,237,114 |

|

|

與上一年比較 |

-70.59% |

37.80% |

-22.43% |

-87.00% |

-22.87% |

-86.49% |

|

|

2009 |

15 |

8,898 |

1,696 |

4,788,993 |

1,711 |

4,797,891 |

|

|

與上一年比較 |

-13.33% |

-278.51% |

-7.78% |

-71.30% |

-7.83% |

-71.68% |

|

|

2010 |

22 |

12,886 |

2,020 |

3,798,680 |

2,042 |

3,811,565 |

|

|

與上一年比較 |

31.82% |

30.95% |

16.04% |

-26.07% |

16.21% |

-25.88% |

|

|

2011 |

19 |

51,533 |

2,264 |

4,903,901 |

2,283 |

4,955,435 |

|

|

與上一年比較 |

-15.79% |

75.00% |

10.78% |

22.54% |

10.56% |

23.08% |

|

|

2012 |

34 |

11,662 |

2,704 |

5,547,319 |

2,738 |

5,558,981 |

|

|

與上一年比較 |

44.12% |

-341.88% |

16.27% |

11.60% |

16.62% |

10.86% |

|

|

2013 |

20 |

8,971 |

3,186 |

4,924,480 |

3,206 |

4,933,451 |

|

|

與上一年比較 |

-70.00% |

-30.00% |

15.13% |

-12.65% |

14.60% |

-12.68% |

|

|

2014 |

43 |

18,811 |

3,534 |

5,751,213 |

3,577 |

5,770,024 |

|

資料來源:研究者自行整理自經濟部全球台商服務網站,http://twbusiness.nat.gov.tw/page.do?id=16。

上表,研究整蒐集並彙整經濟部投資審議委員會所公布之僑、外資近10年來投資臺灣數量與金額之相關資料。由上表可見,僑資投資臺灣方面,以投資金額來看,雖然整體而言10年間僑資投資臺灣的金額互有漲跌,但整體而言投資金額呈現下滑趨勢,2014年僑資投資臺灣金額為18,811千美元,與2011年的高峰值51,533千美元相比,衰退比例高達173.95%;另一方面,外國人投資臺灣亦呈現類似情形,雖然不同年份間外資投資臺灣的件數與金額互有漲跌,但整體趨勢依舊呈現衰退趨勢,近10年來外資投資臺灣的高峰期為2007年,該年度外資投資臺灣的件數來到2238件、金額也來到近10年來最高紀錄15,340,224千美元。此後,外資投資臺灣的金額則一路下滑,2014年外資投資臺灣的金額僅剩5,751,213千美元,雖然投資件數為3534件,但投資金額與2007年的高峰相比衰退116.73%,由此可見外資投資件數沒有明顯衰退但投資金額大幅降低的情形可知,外資對臺投資的型態已有所轉變,個別投資金額呈現萎縮的趨勢。從僑、外資投資臺灣的情形可知,維持臺灣經濟發展動能的第二個引擎,呈現疲軟與衰退的發展趨勢。而臺灣長期以來吸引僑外資能力持續下滑的情形,引發媒體的報導關注,根據2015年聯合國所公布最新的《世界投資報告》(World Investment Report),十年前,台灣外人投資,在亞洲還能排到第六名、去年(2014年),卻落後於越南、菲律賓、印尼等國,去年投資金額,只有越南的三分之一、菲律賓的二分之一。[1]

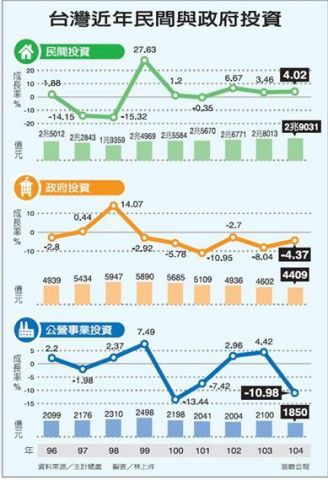

下圖整理了2007-2015年將近10年間,臺灣民間投資與政府投資和公營事業投資之情形與趨勢;由此三項投資狀況的梳理與分析,可進一步了解在支撐臺灣經濟發展第三個支柱投資動能,近年來的發展與變化情形。臺灣民間投資金額在2015年來到高峰,總投資金額來到2兆9千億元,為近10年來總投資金額的最高峰;由此可見臺灣民間投資動能成長幅度雖於各年度漲跌互見,但整體而言臺灣民間投資尚屬暢旺。相對下,政府投資與公營事業投資則呈現雙雙下滑的發展趨勢,政府投資近10年來投資的最高峰為2009年,該年度政府總投資金額來到5947億元,爾後則呈現逐年下滑的趨勢;2015年政府投資金額僅剩4409億元,與2009年相比減少1538億元,下降幅度達34.88%。公營事業投資的部份,於2010年來到高峰的2498億元後逐年下滑、2015年公營事業投資金額僅剩1850億元,與2010年相比減少648億元,下降幅度達35.02%。由此可見,在支持臺灣經濟發展的第三個支柱:投資動能的部分,除了民間投資尚維持暢旺外,政府投資與公營事業投資近5年來皆呈現大幅衰退的趨勢。因此,投資動能維持臺灣經濟發展的引擎,僅剩三分之一進行運轉。

支撐臺灣經濟發展的最後一根支柱為民間消費,以下研究者根據行政院主計總處所公布的102年國民所得統計年報的資料,整理出近年來臺灣民間消費實質成長率變化趨勢與發展情形。2006-2013年間,除了2008年受到美國金融海嘯的影響,民間消費呈現負成長1.69%外,2009年以後臺灣民間消費實質成長率皆呈現正成長的情形,雖然成長率並不大,但依然代表臺灣民間消費尚屬熱絡。

表2、近年來臺灣民間消費實質成長率變化趨勢

|

2006年 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

|---|---|---|---|---|---|---|---|

|

1.79 |

2.42 |

-1.69 |

0.01 |

3.76 |

3.12 |

1.82 |

2.35 |

資料來源:研究者自行整理自102年國民所得統計年報,http://www.dgbas.gov.tw/ct.asp?xItem=36861&ctNode=3099&mp=1。

另外,根據中華經濟研究院所公布的2015年第3季臺灣經濟預測的報告內容,臺灣2014年民間消費實質成長率為2.95%、2015年民間消費實質成長率預估為2.46%,2016年民間消費實質成長率也維持在2%以上[2];由此可見,總體而言臺灣民間消費的成長率雖非大幅成長,但依舊維持一定的成長力度,成為維持臺灣經濟發展與延續經濟動能的重要支柱。

圖3、台灣近年民間與政府投資

資料來源:余佳穎、林上祚(2015),「四大咖縮手 誰來投資台灣」,聯合新聞網站,

綜合上述,研究者梳理了支撐臺灣經濟發展四支柱(出口貿易、外國人直接投資(FDI)、政府與民間投資以及民間消費,出口貿易的部分近來呈現衰退的趨勢明顯、僑、外資投資金額也呈現多年來衰退的頹勢。在投資與消費動能的部分,政府投資與公營事業投資更是呈現多年來持續衰退的趨勢,僅剩民間投資和民間消費呈現微幅正成長的發展趨勢。維持臺灣經濟發展的四大動能,僅甚民間投資與民間消費持續維持發展動能,四大動能引擎僅剩民間投資與消費各半顆,維持著臺灣經濟發展與動能。無怪乎近年來臺灣經濟發展呈現疲弱不振的發展頹勢;研究者認為上述各項經濟數據的表現,僅是長年以來臺灣經濟發展與產業轉型停滯的具體呈現。由於臺灣GDP組成中超過七成以上來自產品出口[3],因此從檢視近年來臺灣商品於國際主要市場的佔有率即可進一步了解,當前臺灣出口產品於國際各主要市場的競爭力如何。而本文以下即針對近年來,臺灣於主要出口市場佔有率的變化切入,瞭解了相關市佔率的變化趨勢後,據此再根據相關的研究成果,進一步分析不同市場中臺灣產品的競爭力為何,最後提出本文的結論與政策建議。

貳、臺灣於主要出口市場市佔率

當前臺灣產品出口市場的排名依序為:中國大陸(含香港)為39%,換言之臺灣出口至國際市場的產品中,將近四成的市場為中國大陸、其次是東南亞國協十國,占比為19%,將近兩成的比例。臺灣當前的出口市場中,中國大陸加東南亞國協十國的比例已近六成;再次為美國,其占比為11%、第四為歐盟9%、第五為日本6%、其他地區的出口比例則佔16%,其中新加坡與南韓佔臺灣出口市場的比例兩者相加,業已超過1成左右的比例。由此可見,亞洲地區的出口已經是臺灣最重要的出口市場,中國大陸加東南亞國協十國加日本以及新加坡和南韓,總體比例已經超過七成[4],亞洲的出口市場成為臺灣出口貿易最重要的影響因素、傳統的歐美出口市場已經萎縮至兩成左右。以下研究者整理臺灣主要幾個重要出口市場近10年(2004-2013年)來的變化情形,藉以瞭解近年來臺灣出口產品於主要市場的市佔率變化,並據此分析臺灣出口產品再不同出口市場的競爭力情形。[5]雖然中國大陸佔我國出口比例將近四成,但事實上近年來臺灣產品於中國大陸的市場佔有率呈現逐年下滑的趨勢,近十年來從2004年的高峰11.47%,一路下滑至2013年僅剩6.51%的市場佔有率。

表3、台灣於主要出口地區之市場佔有率

|

年/% |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|---|---|---|---|---|---|---|---|---|---|---|

|

中國大陸 |

11.47 |

11.44 |

10.99 |

10.89 |

9.91 |

8.16 |

8.16 |

7.06 |

6.65 |

6.51 |

|

美國 |

1.95 |

1.78 |

1.61 |

1.55 |

1.33 |

1.39 |

1.35 |

1.27 |

1.33 |

1.31 |

|

歐盟 |

2.25 |

2.07 |

2.27 |

2.06 |

1.88 |

1.74 |

1.79 |

1.63 |

1.55 |

1.54 |

|

東協十國 |

4.71 |

5.27 |

5.3 |

5.43 |

4.73 |

4.33 |

4.36 |

4.07 |

3.67 |

3.23 |

資料來源:研究者整理自:蔡欣潔、曹正芬(2014),「中韓簽FTA 台灣拉緊報」,聯合新聞網站,http://theme.udn.com/theme/story/6775/468117。

其他三個主要的出口市場(美國、歐盟、東協)的市佔率,也都呈現下滑趨勢;臺灣商品在美國的市佔率從2004年的1.95%一路下滑至2013年僅剩1.31%、同樣的情形也發生在歐盟和東協十國的市佔率。歐盟市佔率於2004年為2.25%,此後一路下滑至2013年的1.54%、東協十國2004年市佔率為4.74%,下滑至2013年的3.23%。相較於上述主要出口市場的衰退,近年來新加坡與南韓反而成為了我國出口成長的地區;2011年以前新加坡佔臺灣出口比例一直維持在5%以下,2011年以後則出現明顯的成長趨勢,到了2013年新加坡佔我國出口比重來到的6.4%,金額來到195億美元,新加坡成為了我國前五大的貿易夥伴。臺灣出口至新加坡的主要產品有:積體電路、石油製品、半導體、攝影機、數位相機、資通訊產品以及電腦筆電零組件等,皆為我國出口至新加坡的主力產品。其中積體電路產品佔出口比重達六成、石油產品佔比也有兩成的規模,另外半導體和攝影機、相機的皆有不錯的出口成長率,由此可看出臺灣上述產品在新加坡的市場中具有一定的出口競爭力。另一方面,臺灣與新加坡已完成FTA自由貿易協定,臺星經濟夥伴協定(ASTEP)的簽署工作,並於2014年4月19日生效,受益於兩國自由貿易的生效,預估將會帶動臺灣出口至新加坡金額成長。[6]事實上,近年來臺灣與新加坡的貿易有愈發暢旺的趨勢,2010-2012年臺灣對新加坡出口皆以兩位數成長,2010年成長率為40.4%、2011年成長39.5%、2012年19%,2013年呈現小幅衰退2.8%後,2013年再回復到正成長5.3%,由此可見新加坡與臺灣貿易關係暢旺,在臺灣面對眾多出口市場衰退的情形下,擴大對新加坡的出口,成為一條值得持續開創與拓展的新市場。[7]

下表,研究者整理了2004-2014年間,臺灣出口至韓國的出口金額(千美元)的變化情形,若以2004年為基礎,2014年與2004年相比,臺灣出口至韓國的出口金額已經從5,629,672千美元,上升至2014年的12,685,260千美元,成長率高達125%,10年間臺灣出口至韓國的出口金額已經翻了一倍以上。進一步觀察2010-2014年臺灣出口至韓國金額成長率,除了2012年為負成長4.55%外,其餘的的四個年份皆呈現正成長,2010年成長31.64%、2011年成長13.73%、2013年成長1.94%、2014年成長4.79%。另一方面,由於臺灣與韓國貿易關係長期以來皆呈現逆差的現象,因此擴大對韓國出口,不僅可進一步擴展臺灣出口市場與出口韓國的商機外、亦可改善長年來臺韓貿易逆差的現象。

表4、臺灣近年來出口至韓國金額

|

年 |

2014 |

2013 |

2012 |

2011 |

2010 |

2009 |

2008 |

2007 |

2006 |

2005 |

2004 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

韓國 |

12,685,260 |

12,077,386 |

11,843,430 |

12,381,751 |

10,681,848 |

7,302,461 |

8,705,723 |

7,793,966 |

7,154,116 |

5,877,296 |

5,629,672 |

資料來源: http://twbusiness.nat.gov.tw/page.do?id=17

參、ECFA早收清單與臺灣商品於中國大陸市佔率

研究者根據2015年8月14日所公佈最新的ECFA與早收清單執行狀況報告,摘錄下表進行分析。由下表可見,2011年ECFA上路至2014年為止,臺灣對中國大陸全部貨品出口金額與成長率出現愈發疲軟的現象,2011年成長率為9.13%、2012年負成長3.87%、2013年正成長1.33%,2014年成長幅度減少至0.41%、另外,2015年1-5月與2014年同期相比,衰退幅度更達到7.32%,由此可見,從全部貨品出口至中國大陸的情行來看,出口成長力道正在減緩中。早收清單方面,則出現成長幅度較大變化的情形,2011年早收清單貨品出口至中國大陸成長18.18%、2012年下滑至3.26%、2013年則又大幅成長10.62%,2014年的成長率則剩0.89%,若以2015年1-5月和2014年同期相比,早收清單貨品出口中國大陸則是負成長10.51%。換言之,無論是從整體臺灣貨品出口至中國大陸或早收清單貨品出口至中國大陸,皆出現出口成長放緩,且2015年上半年與2014年同期相比大幅滑落的現象。

表5、我國對中國大陸出口情形 單位:億美元;%

|

項目 時間 |

全部貨品 |

早期收穫貨品 |

|||

|---|---|---|---|---|---|

|

出口值 |

成長率(%) |

出口值 |

成長率(%) |

估計減免關稅金額 |

|

|

2011年 |

839.59 |

9.13 |

179.92 |

18.18 |

1.34 |

|

2012年 |

807.14 |

-3.87 |

185.78 |

3.26 |

5.7 |

|

2013年 |

817.88 |

1.33 |

205.52 |

10.62 |

7.18 |

|

2014年 |

821.19 |

0.41 |

207.35 |

0.89 |

8.08 |

|

2015年1-5月 |

307.16 |

-7.32 |

76.55 |

-10.51 |

3.13 |

|

估計累積減免關稅金額 |

25.43 |

||||

資料來源: http://www.ecfa.org.tw/ShowNews.aspx?nid=2&id=2119&year=all

整體貨品及早收清單貨品出口成長率衰退,直接反應在我國貨品在中國大陸市佔率的表現。如上所述,臺灣貨品於中國大陸的市佔率從2004年的11.47%,一路下滑至2014年的6.51%,市佔率下滑情形嚴重。在瞭解了臺灣於主要出口市場的市佔率變化後,研究者想進一步追問,為甚麼臺灣在主要的出口市場會出現如此嚴重的佔有率下滑情形?為了回答此一問題,下一節研究者將依序梳理臺灣在主要出口市場,市場佔有率下滑的原因以及其所可能顯示的產業競爭力問題。另外,由於中國大陸及東南亞國協十國佔我國出口比例超過六成,因此在相關的討論部分著重於中國大陸與東南亞國協為主,其他主要市場為輔進行探討。

肆、各主要市場出口衰退與產業競爭力下滑分析

面對臺灣出口貨品在中國大陸市場佔有率大幅滑落的情形,行政院國家發展委員會(前身經濟會)經濟研究處還對此於2009年5月26日發佈新聞稿加以解釋。新聞稿內容表示,長期以來臺灣出口至中國大陸的產品以積體電路和液晶裝置為大宗,這兩項產品佔我國出口至中國大陸商品的比例將近四成;以2008年為例,臺灣出口至中國大陸的積體電路產品佔總出口比重的28.6%、該年度液晶裝置則佔17.9%,兩項產品加總佔我國出口中國大陸商品比重來到46.5%,可見積體電路與液晶裝置為我國出口至中國大陸的主要產品。[8]但要更進一步的瞭解,為什麼臺灣出口產品於中國大陸市佔率下滑的原因,則必須檢視近年來中國大陸自臺灣進口產品之變化情形。

高君逸(2015)比較了2005-2014年十年間,臺灣出口至中國大陸產品金額與市佔率變化,該研究認為導致臺灣出口產品於中國大陸市場佔有率逐年下滑的原因有二:首先,中國大陸內需市場與進口商品需求改變,由於中國大陸經濟發展,而近年來中國大陸也逐漸改變其世界工廠的地位,轉變成世界市場,在這樣的發展趨勢下,中國大陸的內需市場所欲購買的產品,產生了變化。2005-2014年十年間,中國大陸各產業自全球進口成長幅度超過100%的產業分別為:農漁產品(431.58%)、食品加工(288.62%)、礦業(397.13%)、橡膠(211.32%)、木及木製品草編(297.32%)、成衣及雜項紡織(283.43%)、鞋類(324.04%)、珠寶及貴金屬(1,107.35%)、鐵道車(242.20%)、汽機車(629.26%)、航空(331.22%)、鐘錶(225%)、家具(311.32%)及藝術品(8,558.99%)等14項產業。而與此同時臺灣出口至中國大陸的主要商品,以2014年為例,臺灣出口至中國大陸的前五大出口產品為電機設備(57.44%)、光學設備(11.91%)、化學品(7.22%)、機械設備(7.02%)、塑膠(6.60%),以上臺灣出口至中國大陸的前五大出口產品共佔90.19%。以臺灣2014年出口至中國大陸的前五大出口產品與中國大陸這10年間從全球進口的主要成長產品相較,即可明顯發現,當前臺灣出口至中國大陸的產品品項,並非中國大陸這10年來內需市場轉型後所最需要的產品種類,由此可見臺灣出口至中國大陸的產品品項,隨著中國大陸經濟發展與內需市場的轉變,已漸漸不符合中國大陸市場之所需。其次,臺灣出口至中國大陸的產品與國際同型產品相比競爭力不足;以臺灣出口至中國大陸前五名的產品為例,除了電機設備中國大陸從臺灣進口的成長率在這10年間的成長率為192.50%高過於中國大陸從全球進口的成長率130.47%外,其餘四項產品皆呈現成長力道小於國際其他競爭市場的情形。例如第二名的光學製品,中國大陸2005-2014年從臺灣進口的成長率為51.41%、從全球進口的成長率為118.71%,第三名的化學品的部份臺灣的成長率為83.14%、全球成長率為139.20%,第四名的機械設備,臺灣成長率為67.92%、全球成長率則高達101.70%,第五名的塑膠製品,臺灣的成長率為73.51%、全球成長率則為149.48%。[9]

綜合上述的討論可以發現,當前臺灣出口至中國大陸的前五大產品(共佔出口至中國大陸比例九成以上),並非中國大陸近10年來內需市場所最需要的產品;換言之,臺灣出口至中國大陸的主要產品已漸漸不符合中國大陸內需市場所需。另一方面,以臺灣出口至中國大陸的前五大產品為例,中國大陸從全球其他國家進口同類型產品的成長率大幅高過從臺灣進口同類型產品的成長率。其意謂著,與其他國家同類型的產品相比,臺灣出口至中國大陸的產品競爭力呈現下滑的趨勢,因此在產品類型與種類相同的情形下,中國大陸擴大了從國際間其他國家的進口數量、與此同時從臺灣進口的數量與金額就相對減少,成長幅度相較之下減少許多。

除了從中國大陸內需市場改變的角度解釋外,黃兆仁(2005)的研究應用量化統計模型的運算,在10年前的研究即指呈了部份在當時擁有競爭優勢的產品中,亦存在許多產品已經出現競爭力下滑的趨勢,這些產品包括:切割金屬用車床、工具機零件、金屬加工機、自動販賣機、引擎發動機、空氣調節器、冷凍設備等產品,在中國大陸的市場競爭力呈現下滑趨勢。或許,10年前的產品品項競爭力評估,10年後並不一定完全適用。但該文當時已指出,隨著台商赴陸投資多年、也隨著中國大陸經濟發展,中國大陸在經過台商技術轉移與學習,其自身的產業競爭力已逐步提升,當時該文即提出警語認為若台商和臺灣不在關鍵的生產技術上進行升級與產業轉型,不僅可能使得臺灣與中國大陸在生產技術上的差距進一步縮小外、也有可能造成臺灣產業空洞化的危機。[10]劉大年、楊書菲(2013)的研究認為,臺灣出口至中國大陸產品競爭力與市佔率皆下滑的原因,在於中國大陸於十一五計畫開始即揭櫫了中國大陸將改變過去加工出口貿易的產業發展方向,隨著外資與台商逐漸在地化以及中國大陸廠商學習能力的發生,過去許多需要透過進口的產品,如今中國大陸已經有能力自行生產;換句話說,在中國大陸政府積極推動產業結構調整的大背景以及當地生產與技術能量日益提升的情形下,逐漸產生類似進口替代的效果。另外,過去臺灣出口至中國大陸的產品大多為中間財,台資企業從臺灣進口中間財後至中國大陸的工廠進行加工,並銷往歐美主要市場,但在歐美市場需求衰退以及中國大陸替代效果的雙重影響之下,臺灣產品出口至中國大陸的比例逐年下滑;也由於中國大陸已逐漸轉向內需市場的開方,而這個部分正式台商長年來較不擅長經營的部份,就在著力不深的情形下,更影響了臺灣出口產品在中國大陸內需市場的接受度。總而言之,當中國大陸逐漸進行產業調整並發展內需市場、並減少加工貿易的情形下,臺灣對中國大陸的出口即開始出現警訊與瓶頸。[11]

中國大陸產業進步後,兩岸間的產業關係從傳統的垂直合作,逐漸演變成水平競爭;王國臣(2013)透過聯合國所公佈的報告指出,兩岸產業競爭的發展趨勢明顯,兩岸出口重疊指數的部份,以臺灣對中國大陸為例,從1997年的60.3%擴大到2011年的95.5%,此現象基本上顯示出,臺灣出口產品受中國大陸競爭壓力大幅增加。[12]林顯明(2015)綜整了相關研究,並從各國發展工業4.0以及政治經濟學中雁行對伍的概念,針對中國大陸產業調整以及近來臺灣出口與經濟發展困境的因素行討論。該文認為,從政治經濟雁行梯隊的概念來看,過去與臺灣同樣列為雁身的韓國,近年來透過產業生產技術的提升以及產品品牌建立與拓銷,讓韓國在部份產業於東亞生產供應鏈上已逐漸往雁首的方向邁進,發展出足以與日本在設計、生產技術上進行競爭。而過去居於雁尾的中國大陸,也隨著近10多年來產業結構的調整以及戮力發展內需市場所產生的改變,不僅使得中國大陸在對外貿易上產生進口替代的效果外、其內部產業調整也逐漸顯現出騰籠換鳥的產業轉型效果,使得中國大陸從從統東亞產業供應鏈的尾端往雁身的方向邁進。對此,相對於臺灣近20年來產業轉型的牛步前進,依舊維持在雁身的供應鏈位置;就在價格比不過雁尾的東協各國、精緻與品牌比不過雁首的日本、韓國以及必須要跟雁身的中國大陸競爭的情形下,臺灣經濟發展與出口雙雙出現困境與挑戰。[13]

對於臺灣出口至東協國家成長率衰退以及市佔率趨緩的原因,行政院於2015年8月13日所公佈之新興市場經貿拓展-東南亞報告中提及,今年(2015)年1-6月份臺灣出口至東協國家的前五大產品中,機器用具與2014年同期相比呈現正成長外,其他四項(電機設備、礦物燃料、塑膠用品、鋼鐵)皆呈現下滑走勢。[14]對於出口成長率下滑以及市佔率趨緩的原因,經濟部國貿局2015年4月16所公佈的我對東協出口成長趨緩之分析及對策報告指出,臺灣出口至東協國家市場競爭力下降的原因有三:首先,東協已逐步整合成共同體形式,因此東協共同體內部成員間關稅大幅降低、另一方面,東協已經完成與中國大陸、日本、韓國等國家之FTA簽署;上述兩項因素造成貿易移轉之效果,不利我國出口至東協之產品競爭力。其次,由於中國大陸在許多產品已經與臺灣出口之產品有著高度重疊,在中國大陸同類型產品具有價格優勢的情形下,威脅臺灣產品出口至東協國家的競爭力。再次,東協國家近來對我國實施反傾銷及防衛措施,皆衝擊我國出口東協之努力;最後,臺灣出口至東協國家的產品與臺灣出口至中國大陸的產品皆以中間財為主,未來在面對新一輪東協巨型區域經濟整合(RCEP)的趨勢,臺灣必須改變現行以中間財為主的貿易結構,逐漸調整並開拓東協內需市場,以降低尚未能加入RCEP所可能帶來的衝擊與影響。[15]

臺灣出口產品於歐盟的市佔率與競爭力的部份,郭國興、李世暉、歐陽利姝(2010)針對近年來台商赴中國大陸投資生產科技產品是否會進一步影響臺灣相關產品於歐盟的市場占有率進行研究。研究結果顯示,台商赴中國大陸投資生產與臺灣類似的科技產品對於臺灣同類型產品於歐盟市佔率的影響情形並不一致,該文透過分析2000-2008年的資料結果發現,以2008年為例臺灣出口至歐盟的前五大出口產品依序為電子零組件製造業、電腦與光學製造業、運輸工具製造業、電力設備製造業以及機械設備製造業,前五大出口產品中,僅有電子零組件製造業在歐盟的市場佔有率,不受台商赴陸投資生產同類型產品,而削弱其在歐盟市場的佔有率與競爭力。但其他四項出口產品,皆會因為台商赴陸生產同類型產品,而減弱臺灣出口該類型產品的競爭力與市佔率。該文研究認為,使得其他四項產品競爭力與市佔率下滑的原因在於長年來臺灣相關產業上中下游生產鏈已經遷移至中國大陸進行生產,隨著台商在當地生根與在地化的結果,中國大陸的廠商與產業運用學習效果、複製臺灣生產技術,甚至在某些產業的生產過程與臺灣廠商形成競爭大於合作的態勢,已經對於同類型的臺灣產品於歐盟的市佔率產生明顯的影響。[16]臺灣產品於歐盟市佔率下滑的原因除了台商赴中國大陸投資以及中國大陸廠商與臺廠存在競爭關係,以至於市佔率下滑外;孫明德、許碧書(2013)的研究認為,根據台經院的研究與評估,因為歐盟內部貿易興盛,且歐盟由於市場特性,受到價格因素而影響市場佔有率的產業可能性較小,但臺灣於歐盟出口的主要競爭對手韓國已經與歐盟完成簽署自由貿易協定(FTA),對此也將有可能在未來進一步的衝擊臺灣出口至歐盟相關產品的競爭力與市佔率。[17]

美國長期以來都是臺灣產品出口的重要市場,過去臺灣出口商品相當依賴美國市場,但隨著1990年代台商大量赴中國大陸投資,並且透過從臺灣進口中間財,在中國大陸加工後出口美國市場的方式,逐漸形成三角貿易關係(臺灣接單、中國生產、拓銷美國)。因此,雖然近年來從數字上看來,臺美間的貿易關係的數量與金額不同年度有所差異,但若將從臺灣直接出口至美國以及經由中國大陸台商加工後出口至美國兩者相加,實則臺美貿易關係依舊扮演相當重要的角色。以2013年為例,臺美雙邊貿易關係,臺灣對美國出口金額為325.9億美元、進口金額為255.9億美元,臺灣對美國貿易順差為70億美元。[18]對此,臺美經貿關係的緊密程度,可以從2014年臺灣超越印度以及義大利,成為美國第10大貿易夥伴、美國也成為臺灣第2大貿易夥伴,雙邊貿易總額超過670億美元,由此可見臺美經貿關係之緊密互動關係。在暢旺的雙邊貿易關係背後,事實上臺美經貿關係亦存在隱憂,其中從長期的市場佔有率變化觀察,臺灣產品於美國的市場競爭力呈現下滑的趨勢、另一方面,與臺灣擁有高度出口競爭的韓國,在韓美FTA洽簽後,更是對臺灣出口美國市場產生嚴重影響與挑戰。林建甫、呂帛晏(2014)的研究顯示,臺灣與韓國出口美國的產品相似度極高,資訊、機械、汽車等產品就佔兩國出口美國的七成左右,由此可見臺韓在出口美國市場的高度競爭關係;尤其,韓美FTA上路後,對於臺灣在美國不享有零關稅優惠的出口產品影響甚大,未來等待韓美FTA效益擴大,對臺灣出口美國市場的產品與競爭力的影響,不容小覷。[19]

至於臺日貿易關係以及市場佔有率和產業競爭力的部份,楊書菲(2015)的研究認為,臺灣對日本出口與進口的比重都呈現下滑趨勢,總體來看臺日貿易關係正趨於弱化。歸咎其原因,該文認為有以下數點:首先,臺日雙方的貿易關係中,電子業一直以來都扮演著重要的角色,但隨著中國大陸於電子業生產的技術提升與競爭力增加,致使得中國大陸與臺日於電子業的產業發展差距逐漸縮小,在中國大陸電子業產業競爭力上升的情形下,衝擊臺日雙方對於對方電子產品的需求,因而衝擊臺日貿易關係。其次,臺日廠商由於大量赴中國大陸投資,使得部分產品現由海外(中國大陸)子公司出口而取代了臺日母公司出口的情形,也是另一項影響臺日總體貿易關係的原因。第三,臺日兩國近年來皆呈現經濟發展動能不足與停滯的問題,在雙邊內需市場不振的情形下,臺日廠商皆將拓展海外新興市場作為重要的拓銷策略,對此也進一步降低了臺日之間出口市場的需求。再次,由於日本近來亦積極推動與其他國家簽訂FTA,例如日本與東協FTA的上路,對臺日貿易關係產生貿易移轉的效果。日本原本需從臺灣進口的產品,可能改由東協進口,進而影響臺日雙邊貿易關係。[20]

伍、結論與政策建議

本文研究者從近來臺灣所出現的經濟發展警訊開始論起,並逐一檢視臺灣於主要出口市場的市佔率,以及造成不同地區市佔率變化的可能原因、並且進行產業競爭力相關研究之梳理。以下,研究者綜整了臺灣於五大主要出口市場,出口衰退與產業競爭力下滑的可能原因進行表下如下:

如表所示,基本上臺灣於上述五大出口市場皆面臨了產業競爭力下滑、中國大陸產業升級轉型衝擊以及各國洽簽FTA造成貿易轉移的影響。對此,研究者認為短期內,臺灣政府應積極協助廠商鞏固傳統五大出口市場外、也應該協助廠商拓銷海外新興市場;中期則可以透過近來可望成立的政府與民間基金協助臺灣國內廠商併購海外企業,進一步取得生產關鍵技術、另外,國內亦可選擇部分產業進行企業合併,以增加臺灣產業競爭力。另一方面,中期臺灣也應該針對已經產生貿易轉移效果的出口市場,積極向其洽簽自由貿易協定或相關經濟與投資協定,以降低相未簽署FTA所帶來的負面影響。但長遠來看,臺灣產業升級已經是一個不得不面對的棘手問題,站在臺灣產業發展關鍵時間點的現在,唯有透過短、中、長期的綜合性政策與策略推動,才能促使臺灣產業競爭力提升、維持臺灣產業與經濟發展之重要關鍵命脈。

表6、臺灣於各主要出口市場競爭力概況

|

國家/項目 |

中國大陸 |

歐盟 |

美國 |

日本 |

東協 |

|---|---|---|---|---|---|

|

出口衰退與競爭力下滑可能原因 |

|

資料來源:研究者自行整理

作者林顯明為國立中山大學政治學研究所博士生

[1]蘋果即時,「吸外資倒數第5 誰來投資台灣?」,http://www.appledaily.com.tw/realtimenews/article/new/20150722/653093/ 。

[2]中華經濟研究院(2015),「2015年第3季臺灣經濟預測」,中華經濟研究院網站,

[3]郭正亮(2015),「台灣GDP驟減凸顯經濟警訊」,南華早報中文網站,http://www.nanzao.com/tc/hk-macau-tw/14efd002d7e028d/tai-wan-gdp-zhou-jian-tu-xian-jing-ji-jing-xun。

[4]北美智權報(2014),「警訊!台灣已經過度依賴中國市場」,北美智權報網站,

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/publish-151.htm。

[5]蔡欣潔、曹正芬(2014),「中韓簽FTA 台灣拉緊報」,聯合新聞網站,http://theme.udn.com/theme/story/6775/468117。

[6]外貿協會市場研究處(2014),「臺新貿易分析與潛在商機報告」,台灣ECA/FTA入口網站,

[7]于國欽(2015),「台星ASTEP一年出口成長9%」,中時電子報網站

[8]國家發展委員會,(2014),「台灣在中國大陸進口市占率驟降之簡析」,國家發展委員會網站,http://www.ndc.gov.tw/News_Content.aspx?n=C90548F2DB23E8B9&sms=AB593F5AE64A02BE&s=45B93AE8059BB8AD。

[9]高君逸(2015),「臺灣在中國大陸市占率下滑的可能因素探討」,《經濟前瞻》,159,65-70.

[10]黃兆仁(2005),「從貿易結構分析台灣對日本與中國之產業競爭力變化」,《中華管理學報》,WTO貿易與物流專刊,11-18.

[11]劉大年、楊書菲(2013),「國際經濟情勢與兩岸貿易關係」,兩岸經貿關係的機遇與挑戰,204-221.

[12]王國臣(2013),「人民幣國際化與兩岸貨幣整合」,兩岸經貿關係的機遇與挑戰,280-281.

[13]林顯明(2015),「各國工業 4.0 策略與發展:對臺灣的機會與挑戰」,WTO RTA 電子報,470,3-9.

[14]經濟部國貿局局長楊珍妮(2015),「新興市場經貿拓展-東南亞」,經濟部網站,

http://www.ey.gov.tw/Upload/RelFile/3179/727842/4be39543-75d9-428b-8131-a60e62418bee.pdf。

[15]黃兆仁、朱浩(2012),「台灣與東協主要國家之經貿互動關係」,台灣國際研究季刊,8(3),185-202。

[17]孫明德、許碧書(2013) ,「台灣競爭力走下坡?」,台灣經濟研究月刊,36(1),36-43。

[18]張博欽(2014) ,「台灣與中、美、日、韓的貿易收支情勢分析-以全球價值鏈之附加價值方法計算」,http://www.tier.org.tw/SPC_FrontEnd/spcFiles/20140618160057.pdf。

[19]林建甫、呂帛晏(2014) ,「美韓、陸韓自由貿易協定對我對外經貿之影響」,ttp://www.afr.org.tw/product_detail.php?lang=tw&id=9。

[20]楊書菲(2015),「臺日貿易關係弱化原因初探」,經濟前瞻,160,95-102。