")

")

")

")

自1970年代起,對金融市場採取自由放任的政策主張,開始成為英國及美國政治上的主導力量,金融去管制化/自由化(financial deregulation/ financial liberalization)的理念更進而透過各國互動及國際組織向世界各國擴散 。金融的去管制化使得跨國間的資本流動變得更加快速及普遍。一些經濟學理論主張,金融自由化的政策有利於世界各國,窮國將能獲得更多資本流入,亦即獲得更多外國直接投資(foreign direct investment)或借貸的機會,金融自由化也有利於各國分散資產風險,從而有利於開發中國家的經濟發展。金融去管制化/自由化真的為全球發展正義創造了更有利的機會嗎?

現實可能並非如此美好。經濟學家從現有的資料發現經濟學新古典理論無法解釋的奇特現象,亦即金融資本常常是從窮國流向富國。此外,資本外逃(capital flight)更開始對開發中國家的經濟發展產生嚴重的負面影響, 許多開發中國家於1980年代及1990年代更開始出現的金融危機。這些現象使得資本外逃成為學界中重要的議題,學者也開始修正經濟學新古典理論的假設,並注意到制度品質及全球治理(global governance)對於抑制資本外逃的重要性。本文目的在於闡述資本外逃為何是個重要的全球議題。首先,本文將界定何謂資本外逃以及如何測量資本外逃。其次,本文將透過回顧既有學界研究成果,來分別說明資本外逃的現狀、影響、原因以及可能的解決方案。

資本外逃的定義及測量

何謂資本外逃?我們該如何測量資本外逃?針對這些問題,目前學術上尚未有統一答案,但經濟學家已試圖提出多種方法來定義及測量資本外逃。Kindleberger (1937)最早將資本外逃定義為一種受到恐懼及疑慮所驅使的非正常資金流動。資本外逃的另一種較狹定義則是非法的金融資本流動(illicit financial flows),例如透過洗錢、走私、出口低報(underinvoicing of exports)、進口高報(overinvoicing of imports)或是各式逃稅方法來將國內資金輸至海外。資本外逃最廣的定義則是自一國輸出的總資本外流(gross capital outflows)。經濟學家Cuddington(1986)則是傾向使用介於狹義和廣義間的定義,他將資本外流定義為短期的投機性資本流動。究竟哪種定義較為適合?這可能必須取決於研究者的問題意識。以本文而言,短期的投機性資本流動及非法的金融資本流動乃主要的關注重點,而總資本外流則暫非本文於有限篇幅內能夠涵蓋的主題。

目前測量資本外逃的途徑可區分為下述幾類:(1)熱錢途徑(Hot money approach),又被稱作直接法;以及(2)剩餘途徑(Residualapproach),亦被稱作間接法。根據熱錢途徑,資本外逃被定義為一種短期的資本外流,其背後的動機為避開政治或經濟上的風險(Cuddington 1986)。為了測量這種熱錢,官方的國際收支資料(Balance of Payment)成為主要的資料來源,而其計算方式則是將國際收支帳中的誤差與遺漏淨額(Net errors and omissions)加上其他部門中的短期資本(Other short-term capital of other sectors),從而推估投機性熱錢的規模。根據剩餘途徑,資本外逃則被定義為有紀錄的資本流入量及有紀錄的外匯使用量此兩者間的差距(World Bank 1985)。常見的計算方法則是:外債變化量+淨國外直接投資-(經常帳餘額-淨外匯儲備)(Ndikumana 2015)。

必須承認的是,上述測量資本外逃的方法仍受到資料取得性的限制。國際收支帳本身就存在許多資料誤差,而國際收支帳中的誤差與遺漏淨額也並未包含透過洗錢、走私、進出口誤報等非法的金融資本流動,因此上述測量仍然存在著誤差,非法的金融資本流動本身需要透過貿易資料或銀行交易資料來進一步做測量。就目前的測量技術來說,非法的金融資本流動所包含的範疇與資本外逃並非完全重疊,非法的金融資本流動有可能會被使用在會回流至本國的商品,而非完全停留在國外(Ndikumana et al. 2014)。

資本外逃的全球現況

在瞭解資本外逃的定義及測量指標後,我們可以進一步透過這些指標來了解目前全球資本外逃的現況。根據表一,我們可以發現目前最大量的資本外流集中在拉丁美洲(1375.5)和東亞(1265.5),而中東則出現最高的資本外流與GDP的比例(42.6%)。然而,根據經濟學者Ndikumana(2014)的推估,雖然亞洲和拉丁美洲在資本外流的總量上超過非洲,資本外流對非洲造成的影響更大,例如表一顯示,非洲的資本外流與私人資產比例高於其他各洲,亦即40%的非洲私人資產都以資本外流的方式存在海外 。此外,非洲的資本外流與GDP的比例為也相對較高(39.5%),代表資本外流對非洲經濟的負擔相對較重,由於撒哈拉以南非洲的貧窮率高於所有開發中國家,且貧窮人口仍在上升,此地區的大量資本外流可能會造成比其他地區更為嚴重的後果。

表一 世界各區的資本外逃

|

1990 |

2010 |

||||

|---|---|---|---|---|---|

|

地區 |

每個工人的私人資本(美元) |

資本外逃對私人資產的比例(%) |

產出損失(%) |

總流出 (十億美元) |

總流出對GDP的比例 |

|

撒哈拉以南非洲 |

1062 |

0.40 |

0.16 |

361.7 |

31.9 |

|

非洲 |

495.4 |

39.5 |

|||

|

拉丁美洲 |

17439 |

0.10 |

0.04 |

1375.5 |

39.7 |

|

中東 |

3708 |

0.39 |

0.16 |

829.8 |

42.6 |

|

東亞 |

9704 |

0.06 |

0.02 |

1265.5 |

14.4 |

|

南亞 |

1804 |

0.05 |

0.02 |

60.7 |

3.0 |

|

南亞與東亞 |

1326.2 |

12.2 |

|||

資料來源:Ndikumana(2014)

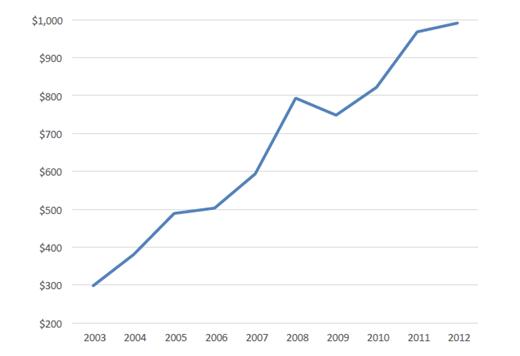

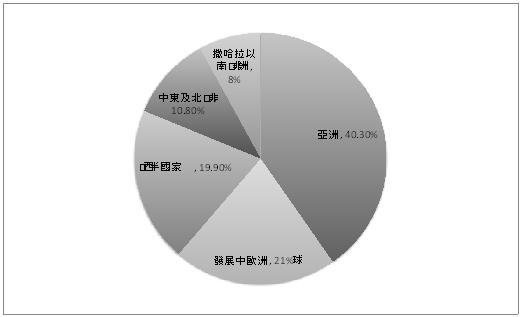

我們如果也將非法的金融資本流出納入討論,資料顯示(圖一),開發中國家的非法金融資本流動總量自2003年起便持續上升,2008年的總量雖一度下降,但自2009年再度持續增加。若從地區來看(圖二),亞洲是非法的金融資本流動累積總量最高的地區(40.3%),其次分別是,發展中歐洲(21%),西半球國家(19.9%),中東及北非(10.8%),及非洲(8%)。若以國家來看,目前平均非法金融資本流出的前十大國家分別是中國、俄羅斯、墨西哥、印度、馬來西亞、沙烏地阿拉伯、巴西、印尼、泰國及奈及利亞。

圖一 開發中國家的非法金融資本流出總量 2003-2012 (十億美元)

資料來源:Kar & Spanjers (2014)

圖二 開發中國家的金融資本流動累積總量 按區域分 2003-2012

資料來源:Kar & Spanjers (2014)

資本外逃的影響

從理論上來看,資本外逃可能帶來多種負面影響,這些負面影響對於缺乏外匯的開發中國家可能產生更加嚴重的後果。經濟學者Epstein (2005)便歸納出以下幾種可能機制:首先,資本外逃可能將造成投資降低,開發中國家將因此缺少投資在基礎建設、工廠設備及教育上的資金。其次,資本外逃可能造成窮國必須要增加外債,而向國外機構爭取外債的條件,常常是必須限縮政府社會支出。或者,窮國必須增加對窮人的稅賦以便彌補外逃的資金。減少社會支出及增加窮人稅賦都可能加大該國的貧富差距,窮者必須負擔更高的稅賦或享有更少的社會福利,而富者則能夠透過資本外逃避開高稅賦而變得更富。第三,資本外逃可能引發金融危機,進而造成失業率提高以及經濟成長減緩,金融危機也因此進一步對窮人產生加倍的負面影響,擴大國內的貧富差距。再者,經濟學家Cuddington(1986)則認為資本外逃可能會造成經濟上的不穩定,因為資本外逃將衝擊匯率或利率,若政府想要維持穩定,又得消耗既有的外匯儲備,這可能進而導致國內的貨幣供給不足。最後,從全球發展的角度來看,上述等機制除了在國內造成不平等,窮國及富國之間的差距也可能因此擴大。

資本外逃所造成的負面影響是否已有經驗證據支持呢?目前的學術研究已經從跨國的統計分析中發現許多支持性的證據。首先,經濟學者Yalta(2010)近期的研究提出了證據支持資本外逃確實可能造成開發中國家的國內投資減少。Yalta認為,資本外逃會造成私人儲蓄的減少,私人儲蓄的減少進而造成國內投資的減少。為了檢驗這個假設,Yalta使用的數據包括了23個新興市場國家於1975年到2000年間的資本外逃。根據統計模型的估計,一美元的資本外逃便會減少61分的私人投資。他的統計模型也發現,金融自由化並無法降低資本外逃對國內投資的負面影響。

透過33個非洲國家在1970年至2010年期間的資本外逃資料,經濟學者Ndikumana(2014) 也發現,資本外逃確實對非洲國家造成嚴重的負面影響。呼應Yalta的論點,Ndikumana也認為資本外逃首先可能造成國內儲蓄的減少,進而使得國內投資降低 。其次,資本外逃可能造成稅基流失以及加重盜用公款的情形,從而提高政府破產的風險,並降低政府的公共投資,整體的效果亦是使得國內投資降低。統計的結果顯示資本外逃確實與國內投資的降低具有顯著相關 。Ndikumana也透過模擬的統計方法來推估資本外逃對經濟成長的影響,他的統計模型顯示,如果資本外逃的資金能夠被運用在國內投資,39個非洲國家在1970年到2010年期間的平均年經濟成長率能增加2.4%,若只看2000年到2010年期間,則平均年經濟成長率能增加3%。Ajayi(2015)的研究進一步指出,如果資本外逃能被抑制,非洲國家平均的貧窮削減能夠增加4-6個百分點。

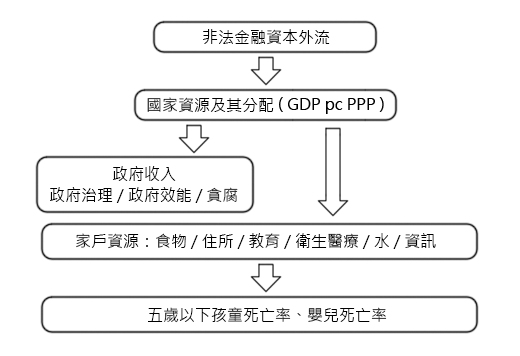

如果我們進一步探討非法金融資本流動的影響,O'Hare等人(2014)的研究也發現,非法金融資本流動可能降低非洲國家達成千禧年發展目標(Millennium Development Goal)的速度。他們認為非法金融資本流動會造成經濟成長降低,從而導致政府收入降低。由於政府缺乏充足財源投入社會支出,家戶所獲得的醫療及生活必須資源也將減少,因而造成嬰幼兒的死亡率上升(圖三)。O'Hare等人的資料來源為34個非洲國家的非法金融資本流動,統計結果顯示,如果非法金融資本流動能受到抑制,16個非洲國家將能夠更快達成千禧年發展目標中的降低三分之二的嬰幼兒死亡率。

圖三 非法金融資本流動對嬰幼兒死亡率的影響

資料來源:O'Hare et al. (2014)

綜上所述,透過跨國的統計分析,學界所提出的理論及假設已經能夠獲得許多證據的支持。目前的研究結果顯示,資本外逃確實抑制了開發中國家的國內投資及經濟成長,甚至可能造成非洲國家脫離貧窮的速度減緩,不利於全球發展正義的實現。

資本外逃的原因

在瞭解資本外逃所可能造成的負面影響後,本節進一步探討造成資本外逃的原因。在理論上,造成資本外逃的原因包含經濟因素及政治因素。經濟學的資產組合調整模型(Portfolio-Adjustment Model)假定個人追求風險調整後的獲益極大化,因此對本國貨幣貶值的預期、對本國通貨膨脹的預期、本國和外國利率的差距、政治風險以及政策的不確定性都是驅動資本外逃的政經因素(Cuddington 1986; Le & Zak 2006)。此外,政治經濟學中的制度理論則指出, 攫取性的制度(extractive institutions)也可能是造成資本外逃的原因,當政治制度對行政權的制衡程度越低,腐敗的政府官員越有可能將貪污的資產轉輸海外(Saxena et al. 2005)。

為了驗證造成資本外逃的原因,經濟學者Saxena等人(2005)使用縱貫資料( panel data)搭配固定效果(fixed effects)來進行統計推估,他們的縱貫型資料庫涵蓋了134個開發中國家於1970年至2001年的資料。他們的模型納入了總體經濟的變項,包括:經濟成長、財政赤字、貨幣危機、通貨膨脹、貿易開放度、外匯儲備、國內利率與美元利率比。更重要的是,他們的模型也包含了許多測量制度品質的變項,例如對行政權的制度性制衡,這些制度品質的資料主要來自Polity IV以及International Country Risk Guide。他們的統計模型顯示,對行政權的制度性制衡程度越低,資本外流比例越高。換言之,政治制度的品質確實可能影響資本外流。此外,他們也發現,外債越高的國家,越有可能出現較高比例的資本外流。由於在控制資本外流後,政治制度與外債比例並無顯著相關,Saxena等人推斷,低品質的政治制度可能造成資本外逃,而資本外逃進而造成外債增加。最後,他們也發現低經濟成長、高財政赤字、貨幣危機以及國內的信貸擴張都會加速資本外逃,而經濟援助在高品質的制度條件下,則可能減緩資本外逃。

經濟學者Le 以及 Zak(2006)同樣使用包含45個開發中國家於1976年至1991年間的縱貫資料,並搭配固定效果來進行統計推估。他們的模型除了包含經濟變項外,也納入了政治風險、政治穩定及政策不確定性的變項。他們使用的主要指標包括政治示威、政府組成的常規性或非常規性的變動、憲法變動,以及政府汲取稅賦的能力。統計模型顯示,當暴力示威或政府組成的非常規性變動增加時,資本外逃也會增加。特別的是,他們發現憲法變革以及非暴力和平示威有助於降低資本外逃,這可能意味著憲法變革以及非暴力和平示威所帶來的民主化有助降低未來的政治風險。

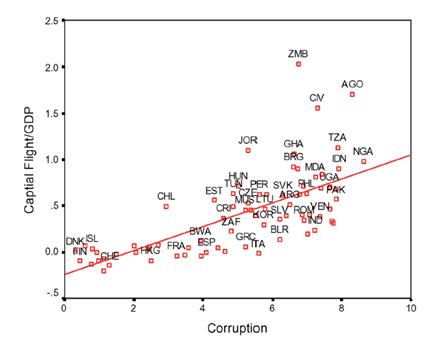

最後,經濟學者Le 以及 Rishi(2006)的研究更進一步探索政府的治理品質與資本外逃的關係,他們發現資本外逃與政府貪腐具有正向關係(圖四)。他們使用了69個國家於1995年至2001年的縱貫資料搭配固定效果,政府貪腐的資料來自於Corruption Perceptions Index,統計結果顯示,貪腐確實對資本外逃具有正向且顯著的效果。

圖四 資本外逃與貪腐的關係

資料來源:Le & Rishi(2006)

簡而言之,目前學界的研究成果證實了資本外逃確實受到經濟因素及政治因素影響。這些發現意味著,政府的經濟政策、政治制度的品質、政府治理的品質以及國際援助都將是重要的改革方向。

抑制資本外逃的政策

如果資本外逃確實會對開發中國家帶來負面影響,有哪些政策能夠降低這些負面影響呢?首先,資本管制(capital control)是各國抑制資本外逃的常見政策,各國政府可以透過行政措施直接對資本流動進行總量或程序上的管制,例如限制個人購買外國資產量。或者,各國政府也可以透過以市場機制為基礎的政策來進行干預,例如透過課徵托賓稅(Tobin tax)或多元匯率體制(multiple exchange rates)來增加資本流動的成本,從而降低資本外流的誘因。然而,資本管制是否可欲及有效也仍是一個受到爭辯的問題。批評者認為,資本管制可能會導致經濟成長減緩,也增加利益團體尋租及政府腐敗的機會,因此資本管制並非可欲的政策。確實有證據顯示,資本管制並無法有效地抑制資本外逃,例如,Magud, Reinhart以及Rogoff 等人(2011)便認為統計證據較支持資本管制能影響資本流入,但並無充足的證據支持資本管制能降低資本外逃,近期較成功的例子僅有馬來西亞。簡言之,儘管資本管制是常見的政策選項,學界對於其成效仍未有一致的答案。在此情形下,政策制定者在實施資本管制時,需審慎考量是否有其他有利條件配合。

除了各國自行實施的資本管制外,國際間的合作亦是抑制資本外逃的關鍵因素。布列敦森林體系(Bretton Woods System)便可視為國際合作進行資本管制的先例,在草創布列敦森林體系時,英國的經濟學家 John Maynard Keyne及美國經濟學家Harry Dexter White在1942 年的草案中便主張各國應該互相分享資訊以便管理資本流動,但他們的草案後來受到美國的金融業者反對而難以實行,金融業者認為,各國間的資訊分享將會侵害財產權及隱私權(Helleiner 2001)。即便國際合作的資本管制在當年仍難以實現,但今日各國已開始在洗錢防治的議題上進行資訊分享,聯合國也開始將降低非法資本流動及逃稅視作人類發展的目標,G8及G20也都開始推動各國稅務資訊的分享計畫。 此外,也有許多獨立的國際非政府組織(例如Global Financial Integrity、Tax Justice Network、The Revenue Watch)持續在推動增進資本流動及政府治理透明度的計畫。上述各類跡象顯示,對於資本外逃的全球治理模式已具有雛形且持續演進。

再者,各國政府自身的治理品質也是重要的改革方向。如前所述,資本外逃的原因之一往往來自該國的政治因素。強化對行政權的制度性制衡,增加政府的透明性,強化公民社會,成立防治貪腐的專職機構,以及更新政府查締資本外逃的技術能力,都將有助於降低政府腐敗的機會,增加政府施政效能,從而降低資本外逃及非法的金融資本外流。

最後,國際援助及外債減免仍是幫助窮國因應資本外逃的政策選項。許多悲觀論者認為國際援助及外債減免並無法真正地幫助窮國擺脫貧窮及資本外逃的命運,但研究顯示,如果在良好的制度環境及總體經濟政策配合下,國際援助及外債減免確實得以減緩資本外逃的問題(Saxena et al. 2005)。換言之,若窮國能夠成功地推動政府治理的改革,國際社會仍應進行資源的重分配,以更多資源協助窮國,以改善全球發展的不平等。

結論

儘管一些經濟學家相信金融自由化能在一定程度上刺激經濟成長,但許多研究顯示,並無充足證據支持金融自由化和經濟成長確實具有正向關係(Epstein 2009; Rodrik 1998)。2008年美國金融危機的發生,也再度提醒人們,金融自由化並無法降低經濟危機的發生機會,也無法降低資本外逃所帶來的負面影響。在此背景下,本文著重評析資本外逃的影響及原因。本文試圖說明,資本外逃具有全球性的影響,尤其可能加劇窮國及富國之間的不平等。更重要的是,資本外逃的問題需要本國內的政治改革,但也無法完全透過單一國家的作為來解決問題,資本外逃的全球治理將是各國未來重要的合作方向。台灣的政策制定者及公民社會若有志於貢獻全球人類發展正義,可持續關注全球治理的趨勢,並積極參與相關的國際合作計畫。

參考文獻

Ajayi, S. (2015). Capital flight and economic development. Capital flight from Africa: Causes, effects, and policy issues. OUP Oxford.

Epstein, G. (2009). Should financial flows be regulated? Yes (No. 77). United Nations DESA Working Paper.

Epstein, G. A. (Ed.). (2005). Capital flight and capital controls in developing countries. Edward Elgar Publishing.

Helleiner, E. (2001). Regulating capital flight. Challenge, 44(1), 19-34.

Kar, D., & Spanjers, J. (2014). Illicit Financial Flows from Developing Countries: 2003-

2012. Global Financial Integrity, 13.

Le, Q. V., & Zak, P. J. (2006). Political risk and capital flight. Journal of International Money and Finance, 25(2), 308-329.

Le, Q. V., & Rishi, M. (2006). Corruption and capital flight: An empirical assessment. International Economic Journal, 20(4), 523-540.

Magud, N. E., Reinhart, C. M., & Rogoff, K. S. (2011). Capital controls: myth and reality-a portfolio balance approach (No. w16805). National Bureau of Economic Research.

Ndikumana, L. (2015). Capital Flight From Africa: Measurement and Driver. Capital flight from Africa: Causes, effects, and policy issues. OUP Oxford.

Ndikumana, L. (2014). Capital flight: measurement and drivers.

Ndikumana, L. (2014). Capital flight and tax havens: impact on investment and growth in Africa. Revue d'économie du développement, 22(HS02), 99-124.

O'Hare, B., Makuta, I., Bar-Zeev, N., Chiwaula, L., & Cobham, A. (2014). The effect of illicit financial flows on time to reach the fourth Millennium Development Goal in Sub-Saharan Africa: a quantitative analysis. Journal of the Royal Society of Medicine, 107(4), 148-156.

Rodrik, Dani. (1998). Who Needs Capital-Account Convertibility?. In Peter Kenen (ed.), Should the IMF Pursue Capital Account Convertibility? Essays in International Finance no. 207, Princeton: Princeton University Press.

Saxena, M. S. C., Rishi, M., & Cerra, M. V. (2005). Robbing the Riches: Capital Flight, Institutions, and Instability (No. 5-199). International Monetary Fund.

Schneider, B. (2003). Measuring capital flight: estimates and interpretations. London: Overseas Development Institute.

Yalta, A. Y. (2010). Effect of capital flight on investment: Evidence from emerging markets. Emerging Markets Finance and Trade, 46(6), 40-54.