")

")

")

")

近年香港樓價之高令普通人望而卻步,而立之年自立於世的香港青年,想靠自己努力在港置業以滿足自身因結婚生子、尋求安定居所的住屋需求,實屬不易。本文上半部論述香港樓價高企之成因並分析本代青年相對上一代為何在置業上處於劣勢。其後會闡述應否幫青年置業正反雙方的觀點,並討論各種政策是否能幫助青年置業。

香港樓價高企之成因

今時今日香港之高昂樓價非一夕而成,追根溯源,是長期以來供求失衡所致。一方面,樓宇供應受制於城市規劃、政府政策及規管等;另一方面,人口結構和地產投資環境使住宅物業的自住和投資需求大增。

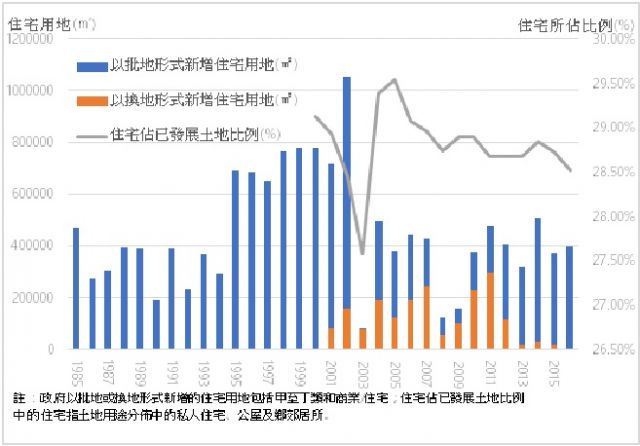

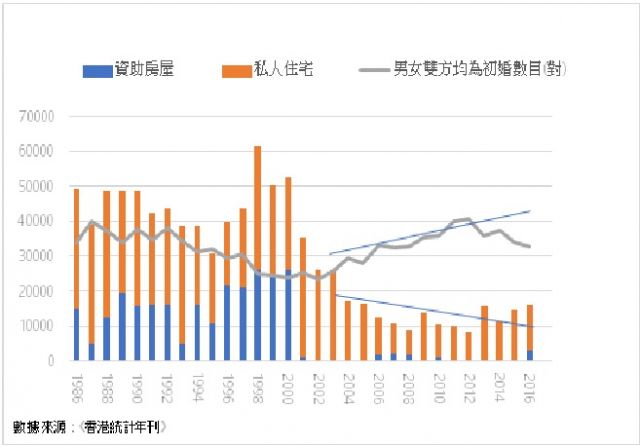

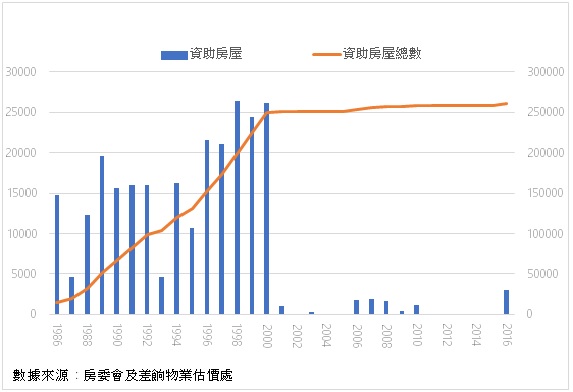

首先,現屆及上屆特區政府常強調「土地供應不足」造成樓價高企。由圖表 1可見,自2006年起的十年,城市規劃中住宅用地佔已發展土地比例逐漸下降(平均約29%),2003年起,以政府批地或換地形式新增的住宅用地亦呈下降趨勢。土地規劃有條例監管,不能隨便轉換及發展,有學者認為監管過緊使土地運用效率下降,造成供應不足(王于漸, 2014)。土地供應是麫粉,物業是麫包,土地供應不足,住宅物業供應數量亦大不如前。圖表 2可見,1986至2000年間平均每年有 45000個私人及資助房屋供應,歷經亞洲金融風暴及非典型肺炎後的調整期,由2004年到2016年每年平均只有不足13000間,但需求卻因各種因素而增強,樓價急升在所難免。

圖表1住宅用地概況

圖表2私人及資助房屋供應數

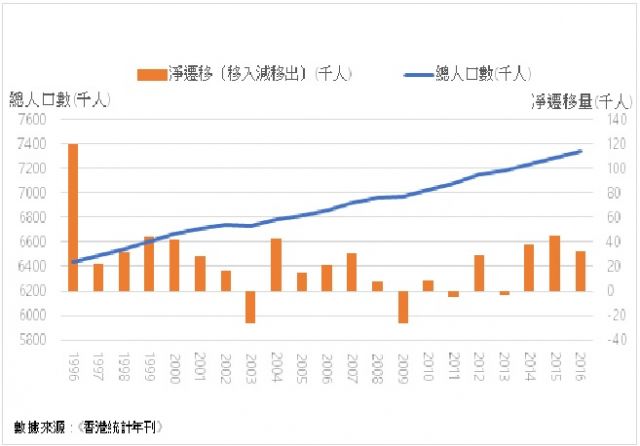

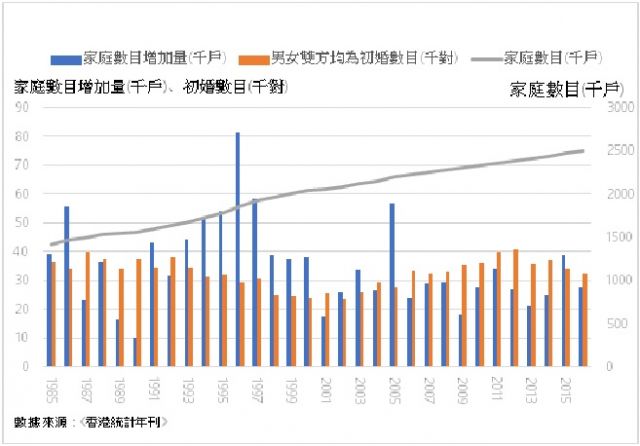

第二,在居住需求方面,香港一直有接收移民的政策,人口增長沒有間斷。香港總人口二十年間(1997-2016)平均每年增加四萬五千人[1],淨遷移量平均每年增加近兩萬人(圖表 3)。每年平均約有3.5萬個新增家庭住戶,3.1萬對首次登記結婚的夫婦(圖表 2及圖表 4)亦為創造樓市需求。由於一河之隔的深圳與香港行不同的制度和法律,有礙住屋需求向外移,香港不像大城市如紐約、倫敦、墨爾本,可將城市擴展至近郊,令住屋需求集中在香港境內。

圖表3香港人口總數與淨遷移量

圖表4家庭住戶與初婚數目

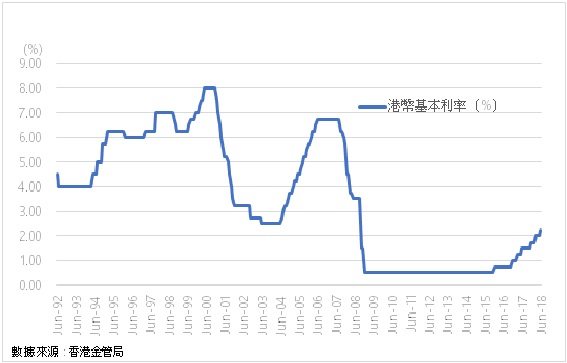

第三,近年利率低使借貸成本下降,吸引投資者購買資產。美國自2008年金融危機以來實行寬鬆的貨幣政策,香港息口由於聯繫匯率機制與美國同步,自2008年起基礎利率處於歷史低位(圖表 5)。

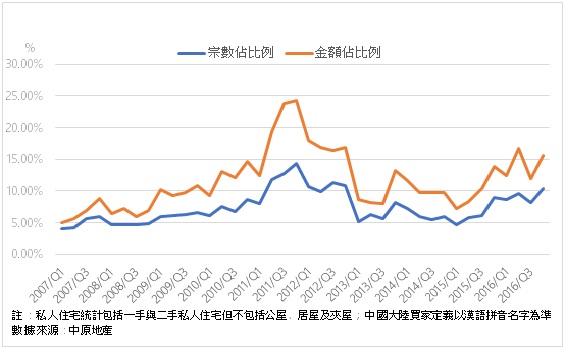

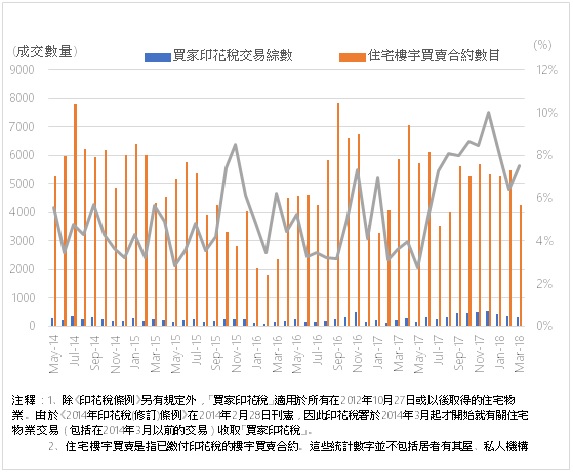

第四,香港是對外開放的國際金融市場,資金進出限制及稅項少,資本主義及普通法制對私產有較佳保護,備受境外投資者歡迎,迎來龐大投資需求。根據香港其中一間最大的地產代理中原地產的內部統計(圖表 6),中國大陸個人於港購買私人住宅成交總數每季平均約占7%,成交金額為11.6%左右,這些數字還未包括機構投資者。從2014年以來推出的針對非永久居民的買家印花稅(圖表 7)可以更精確地看到非本地買家的住宅購買記錄:平均每月約佔5%左右[2]。可見,境外對本地住宅的需求佔有一席之地,與內部的剛性需求共同造就了香港樓市堅不可摧的現狀。

圖表5港幣基本利率

圖表6中國大陸個人購買香港私人住宅宗數和金額佔比

圖表7買家印花稅交易

以上解釋了香港樓市求過於供的成因,以下闡述青年面對本港樓市的困境。

香港青年置業難

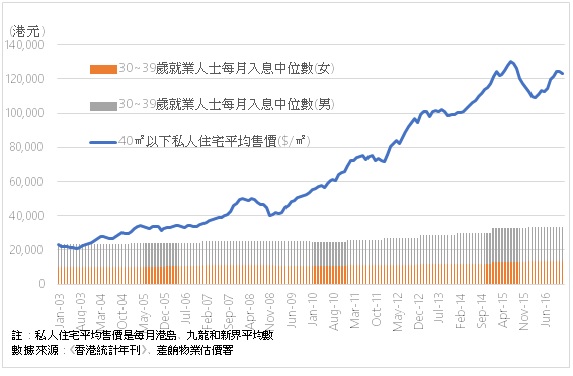

本代青年比起上一代買樓更難,主要原因是樓價升幅遠高於收入,及按揭政策收緊使無家長幫助的青年難以融資。計負擔能力,以40平方米以下港島甲類單位為例,從1986年到2016年,每平方米平均售價升了14倍[3],但家庭收入中位數只升了3.8倍[4],即是說要置業比以前難三至四倍。圖表 8可見樓價是如何脫離青年的收入水平。

圖表8青年收入中位數與私樓售價

雪上加霜的是,金融海嘯後,金管局逐年收緊按揭,現時購入1000萬以下住宅最高只能按揭6成 (首次置業自住用途可透過按揭保險計劃申請高達8至9成按揭),貸款年限不得多於30年;2012年後又增加針對按揭人士進行還款能力評估的壓力測試,最新規定要求假設利率上升3%,供款佔入息比率上限為60%。

表格 1比較了1986年及2016年入息達中位數的住戶在不同利率、按揭及收入環境下的個案,顯示很多客觀因素令本代青年在置業上處於劣勢。

一樣是新界區40平方米的私人住宅,樓價相對於住戶入息中位數,在1986年是60倍,在2016年是165倍。在1991年前一般可承造9成按揭,及後才逐漸收緊。在2016年,住戶入息中位數的家庭因按揭收緊,無法為購買案例中的物業承造9成按揭。首期相對住戶入息中位數由1986年的6倍上升至2016的33倍,顯示靠自己儲首期相對困難。現在的置業客唯一優勢是低息環境,1986年按揭貸款利率大約要 8-10%,2016年只是2.15%,即償還利息佔供款比率較低。不過,1986年雖然置業一刻負擔大,但工資增長快,壓力很快就得到舒緩。1981至1986年,五年間家庭入息中位數上升了75%,1986至1991年升了93%,即一年15-20%。到1991年,住戶入息中位數已達 $9964,每月按揭還款已下降到佔收入的25%。相反,2011至2016年住戶每月收入中位數由$20200增至$24900[5],升幅為23.3%,假設2016年之後5年升幅維持一樣,2021年推算每月按揭還款仍佔收入的40%。事實上,$24900的家庭入息根本不能通過金管局的壓力測試。壓力測試要求利率加3%後供款仍不超過收入的60%。即是說,要買到新界區一間411萬的單位,每月收入須超過$31000。因此以下2016年的個案其實是置業失敗的個案,事主需選擇條件更差更細的物業,有更高收入,或有他人協助注入資金方可在私人市場置業。

|

1986 |

2016 |

|

|---|---|---|

|

新界區A類單位樓價 (40平方米)[6] |

$31萬 |

$411萬 |

|

住戶入息中位數[7] |

$5160 |

$24900 |

|

樓價相對於家庭入息中位數(倍) |

60 |

165 |

|

按揭成數 |

90% |

80%[8] |

|

首期 |

$31000 |

$822000 |

|

首期相對於家庭入息中位數(倍) |

6 |

33 |

|

按揭貸款利率 |

9% |

2.15% |

|

按揭年期 |

20(30)[9] |

30 |

|

每月按揭還款 |

$2510 ($2245) |

$12401 |

|

每月按揭還款佔家庭入息中位數比率 |

49%(44%) |

50% |

|

壓力測試利率[10] |

無 |

5.15% |

|

壓力測試後每月按揭還款佔家庭入息中位數比率 (須低於 60%) |

72%= 不能通過 |

表格 1 1986年與2016年置業案例比較

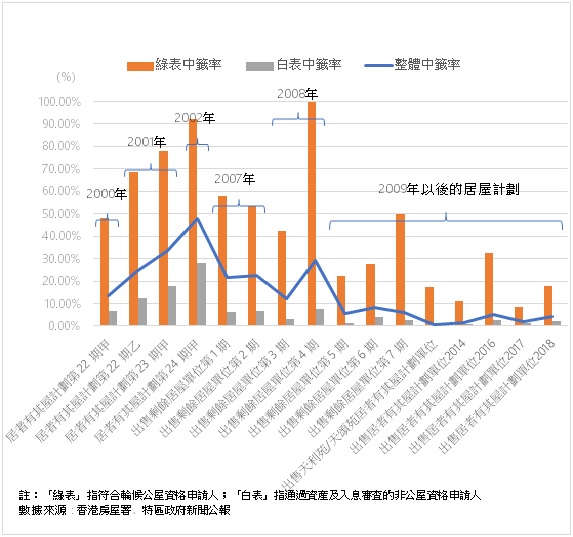

不止是私人物業市場,在資助房屋市場,今代青年的置業機會比上一代大為下降。1978年開始推行的「居者有其屋」計劃(居屋)原意是讓租住公屋的住戶以折扣價購買資助房屋,及後擴展到其他符合資產及入息門檻的市民。上一代很多人受惠於這個資助房屋階梯,成功置業,並藉此走進私人市場。因為亞洲金融風暴及董建華的「八萬五」政策[11],樓市狂挫,2002年起政府停建居屋,在2006-07年間才開始售賣剩餘貨尾單位,後來才復建居屋,但2016年只有約3000間,相比回歸前供應量差天共地(圖表 9),需求量大但供應太少,導致中籤率大幅下降(圖表 10)。2014年復建後首批新居屋共接獲13.5萬份申請,超額認購62倍,2018年上半年的一期居屋申請宗數更突破16萬宗,白表[12]平均每60申請人爭1單位。

圖表9資助房屋供應量

圖表10居屋計劃中籤率

幫助青年置業的理據

青年雖受高樓價之苦,但社會對於應否幫助青年置業存在分歧。

反對的理據是,根據現有房屋政策的原則,資源分配「有經濟需要」者優先,甄別方式以資產、收入等釐定,年長者因收入能力驟減處於優先受助位置,於是青年比起很多其他族群如老弱傷殘,都是較沒有需要。香港人人置業困難,青年有的是時間,如果說青年迫切,無樓的中年及老年更迫切。

支持者的看法可以有幾種,原則上若某族群如美國非裔人口,因歷史原因導致世世代代被系統地受歧視,落到較差的社會位置及待遇,基於補償正義的原則,可能需要特別政策輔助。香法青年有沒有因為環境等因素系統地受到較差的待遇,而需要特別幫忙?

本文上一部分已論述基於經濟結構轉變,市場熾熱、按揭及資助房屋政策變化使本代青年置業比上一代困難。

除了收入追不上樓價及政策變化外,2010年後出身的青年從來都沒有置業好時機。置業的最好時機不是亞洲金融風暴及非典型肺炎後的2003年,因為雖然樓價低,但當時很多人失業,供不起樓。置業好時機是2006到2010年間,但當時及之後出身的青年,計及要儲錢的時間,從來都沒有較佳的置業機會。

就業市場改變令不穩定性增加亦令青年較難計劃未來。80年代經濟急速發展,就業市場逢勃,找工作容易,不怕被辭退導致供不起樓。尤其80年代的移民潮使人才短缺,很多上一輩當年一年升一級,水鬼升城隍[13]大有人在。現在青年難覓穩定職業。全球勞動市場競爭激烈,工資增長落後,勞工保障改革使以前可穩定做一段長時間的工種不再或只流向高技術人才。工作「彈散化」(彈性及零碎化)使青年難以規劃職業,現在流行「斜桿族」(slashes),其實也是勞動市場不能再提供穩定工作的反映。想到朝不保夕、事業不穩,青年難以承受長達20至30年的置業風險。沒有穩定工作和事業發展,借貸成本較高,銀行按揭成數要打折。有了3年轉售的印花稅限制,青年預期自己要有最少3年供款能力才敢入市。這樣有利「有家底」、「有父幹」的青年,使普通出身青年相較起來處於劣勢。

最後一個原因是鼓勵生育。在華人社會,置業心理上或實際上降低未來不穩定性,對生養孩子較有利。居住成本下降可使家庭有更多資源培育孩子,若本來已百上加斤,面對這個高度競爭的社會,考慮到自己無能力及資源培育孩子,就有可能延遲或放棄。但提高青年置業率是否可以提高出生率,是一個實證問題;是否應該提高生育率,是一個價值問題。

一般房屋政策與針對青年的置業政策

一般房屋政策沒有幫助青年,反而令青年處於劣勢。在公共廉租屋分配制度下,年紀大分數高,58歲以上更可輪候特快隊伍,能儘速獲公屋編配,青年敬排末席。現時長者平均輪候時間為2.6年,一名18歲的單身青年根據現在計分制,須輪候至少30多年才能獲派公屋,至於普通家庭現時輪候時間已超過五年。

資助房屋市場選擇有三,全部需要過入息及資產審查。一是「綠表置居計劃」,讓符合資格者以四折購買公屋,但青年要先獲得輪候公屋資格才可以購置,恐怕要輪候到中年。二是居屋計劃,2018年的家庭門檻為月入5.7萬以下,售價約為市價的50%(2018之後)-70%(2018之前);三是2018年推出的港人首次置業盤,為首次置業家庭提供由私人發展商興建的資助房屋,門檻為家庭月入7.4萬,售價約為市價6折。青年入息位數雖能通過後兩者的審查門檻,但居屋新增供應於2000年之後幾乎停滯,中籤率極低;首次置業盤預計首年供應僅1000伙,打折後第一個置業盤的單位打折後售價仍高達 $379萬(24平方米)至約739萬(57平方米)。

資助房屋此路不通,運氣不好的青年又難以負擔私人市場樓價。私樓價格只能靠政府政策調整,一手樓空置稅和印花稅證明了都是無助遏抑樓價的措施。一個方法是徵稅,做到物業資產重新分配的效果。不同人士已提出徵收資產增值稅、第二物業收「超級差餉」、累進式物業稅等,各以增加持有物業成本以降低投資房產回報來打擊樓市,加拿大某些省有類似的稅項。這應該是較能透過遏抑樓價幫助青年置業的方法。但政治上支持政府當選的都是地產商、資本家、既得利益者,香港2016年的自置居所比率達50.4%[14],大幅動搖樓價恐怕影響社會穩定,落得第一任特首董建華辭職的結果,所以大刀闊斧可以重挫樓價的稅項,官員是完全不敢碰的。加上保障私有產權及奉行資本主義所以徵重稅不在香港實行,導致樓價只升不跌。

還有一個方法,就是向首次置業青年贈送現金。不止是香港,全球很多房產市場,如新加坡和台灣等,都面對樓價愈升愈貴,後來置業者追不上升幅。新加坡會一筆過給通過資產審查的首次購買組屋者最多 $40000坡幣的資助。台灣的「青年安心成家方案」補貼20-39歲青年結婚生子的租樓租金,或買樓換樓的兩年利息成本,每戶可享優惠兩次,有入息審查及不可持有多於一間物業的限制。香港與台灣不同是自港英時代起已選擇以實物(資助房屋)代替現金資助,令可以獲得資助的人數驟減,即使達到審查門檻,亦只能訴諸運氣,令很多有需要的人得不到協助,改為現金派發可提高政策覆蓋率。不過,有社會人士認為不應特別開闢政策幫助青年,應一率按「經濟需要」甄別。

結論

香港青年因為房產市場和經濟結構轉變,房屋及按揭政策收緊,成為置業遊戲的輸家。一般資助房屋因供應太少難以幫助一整代人,香港政府受著各種限制難以大幅徵稅打擊樓市幫助青年置業,剩下來的方法只可以是資助青年置業,但這個針對幫助青年的論述在社會並不流行,看來青年置業問題在香港難以解決。

作者阮穎嫻為港大經濟金融學院助理講師

參考資料

王于漸. (2014, 18 Jun). 規管何價 –– 皮格提暢銷書揭示的地產困局.信報財經新聞.

[1]包括常住人口和流動人口。

[2]正式落實首兩個月非本地買家成交數,因為累計了2012年到2014年兩年間所有個案,所以數量極大,在此撇除。

[3]差餉物業估價處統計數字。

[4]統計處數字。

[5]統計處資料

[6]以差餉及物業估價處每平方米平均價格計算。

[7]人口普查數字。

[8]2015年開始, $700萬以下住宅物業按揭成數降至六成,450萬元以下物業首次置業自住者可

可透過按揭證券公司多造2成按揭至8成,若有固定收入及供款佔入息比率不超越45%,可造按揭至最高9成。以$24900的入息中位數不能造9成。

[9]以前一般只做20-25年按揭,近年樓價太高才越來越多30年按揭。

[10]根據金管局指引,業主承造按揭必須通過壓力測試,即以現行利率加3%計算,而每月供款額必須低於其每月入息之六成水平。

[11]八萬五建屋計劃,簡稱八萬五,是時任香港行政長官董建華在1997年度施政報告提出的一項政策。董建華提出每年供應不少於85,000個住宅單位,希望10年內全港七成的家庭可以自置居所,輪候租住公屋的平均時間由6.5年縮短至3年。

[12]非公屋居民但能通過資產及入息審查的申請者為「白表」申請人。

[13]人人得志,形容人事上的特殊升遷,從低賤驟進高貴。

[14]政府統計處。