")

")

")

")

壹:前言

新冠肺炎COVID-19疫情由2020年初由中國武漢爆發,已肆虐全球將近兩年。至2021年11月底,全球超過兩億七千萬人確診,死亡人數超過520萬人。表一臚列各國以及全世界平均感染人數以及相關資料。其中歐美國家感染嚴重,例如比利時、美國、英國、荷蘭、比利時、盧森堡、法國、瑞典,平均每百萬人確診人數超過十一萬人、甚至高達十四萬人之譜,平均每百萬人死亡人數也都在二千人以上,而匪夷所思的是,這些國家皆是人均國內生產毛額(GDP per capita)、人類開發指數、以及預期壽命在世界上最高的群組中。此次疫情的控制,可見與政府公共衛生的政策品質及民眾守法的程度有關,而與所得高低、國家經濟發展不見得呈正相關。

表一、各國新冠肺炎每百萬人病例數、死亡數、預期壽命、以及人均國內生產毛額

|

國家 |

每百萬人病例數 |

每百萬人死亡數 |

預期壽命 |

2020年人均國內生產毛額 (GDP per capita;美元) |

|---|---|---|---|---|

|

澳大利亞 |

8,065 |

77 |

83.44 |

44,649 |

|

比利時 |

146,285 |

2,307 |

81.63 |

42,659 |

|

巴西 |

103,166 |

2,870 |

75.88 |

14,103 |

|

加拿大 |

47,089 |

780 |

82.43 |

44,018 |

|

中國 |

68 |

3 |

76.91 |

17,312 |

|

法國 |

113,287 |

1,773 |

82.66 |

38,606 |

|

德國 |

68,901 |

1,202 |

81.33 |

45,229 |

|

香港 |

1,645 |

28 |

84.86 |

56,055 |

|

印度 |

24,811 |

336 |

69.66 |

6,427 |

|

印尼 |

15,399 |

520 |

71.72 |

11,189 |

|

日本 |

13,696 |

146 |

84.63 |

39,002 |

|

盧森堡 |

138,793 |

1,364 |

82.25 |

94,278 |

|

馬來西亞 |

79,923 |

924 |

76.16 |

26,808 |

|

墨西哥 |

29,785 |

2,254 |

75.05 |

17,336 |

|

荷蘭 |

152,482 |

1,148 |

82.28 |

48,473 |

|

紐西蘭 |

2,198 |

8 |

82.29 |

36,086 |

|

新加坡 |

47,975 |

127 |

83.62 |

85,535 |

|

韓國 |

8,594 |

69 |

83.03 |

35,938 |

|

瑞典 |

117,995 |

1,491 |

82.80 |

46,949 |

|

瑞士 |

113,228 |

1,316 |

83.78 |

57,410 |

|

台灣 |

695 |

36 |

80.46 |

28,383 |

|

英國 |

149,043 |

2,128 |

81.32 |

39,753 |

|

美國 |

144,785 |

2,333 |

78.86 |

54,225 |

|

全世界平均 |

33,152 |

660 |

72.58 |

15,469 |

資料來源: University of Oxford,Our World in Data

另一方面,大部分亞太地區國家不論所得高低,表現較世界其他地區為佳。台灣此次的防疫,在不損害人權以及無鎖國封城的前提下,盡可能維持社會正常運作,在世界上立下一個很好的典範。無論由平均每百萬人確診人數(695,僅全球平均的2.1%)、或是平均每百萬人死亡人數(36,亦僅全球平均的5.4%)來看,台灣不僅在亞洲,在全世界來看成效都是數一數二。疫苗研發到2021年初才有成果,歐美國家疫苗廠商進入量產足以供給其他國家的需要也是到2021年5月以後的事,尤台灣位處疫情爆發震央國旁,尚維持與中國的人員交通貨物運輸不斷,且所被提供資訊資訊並不完整,此項成果實屬難能可貴。

本文首先將回顧新冠肺炎對全球經濟所造成的影響,接下來分析對各國政府財政的挑戰,乃至於對金融市場的影響。並加上根據國際組織對經濟成長的預測,分析防疫成效對該國實體經濟的長遠影響。

貳:全球經濟影響回顧

由於各國相繼進行封城管理及進出國限制,導致全世界經濟受到巨大影響。全球多數國家經濟成長在2020年較預測數值下修6 – 10%。表二顯示,2020年全球人均國民生產毛額,較2019年平均衰退了4.4%。由於新冠肺炎最早起始國中國是世界重要生產國及消費國,因此中國多個城市的封城、停工,導致全球許多產業因為缺乏原料或零組件而停產。新冠肺炎嚴重衝擊全球化的經濟體系,其規模遠遠大於歷史記錄。其原因在2003年雖然SARS也從中國開始流行,但是當時中國佔全球經濟產出的4%,如今中國已經佔全球經濟產出的16%,不可同日而語。2019年中國出口額2.5兆美元,已經是世界最大出口國,2019年進口額1.7兆美元,也是第二大製造業產品進口國。疫情升高廣泛衝擊全球各行各業的經濟活動,在多數國家實行城市及旅遊管制的全球大封鎖(great lockdown)下,全球經濟大幅衰退,各國平均約在百分之五。世界貿易組織(WTO)預估,新冠肺炎導致2020年全球商品貿易劇減約20%。在全世界一片衰退中,台灣不僅是全世界極少數經濟尚有成長成長的國家,也是主要經濟體成長率最高的國家之一(4.12%),甚至超越中國(1.98%)。

表二、美元計價人均國民生產毛額年成長率(%)

|

國家 |

2012-18 平均 |

2019 |

2020 |

|---|---|---|---|

|

世界 |

1.86 |

1.48 |

-4.40 |

|

經合組織國家(OECD) |

1.39 |

1.20 |

-5.06 |

|

歐元區 |

0.97 |

1.43 |

-6.55 |

|

澳大利亞 |

1.12 |

0.62 |

-1.53 |

|

巴西 |

-0.59 |

0.65 |

-4.74 |

|

中國 |

6.69 |

5.57 |

1.98 |

|

香港 |

1.92 |

-2.42 |

-5.76 |

|

日本 |

1.32 |

0.48 |

-5.49 |

|

韓國 |

2.46 |

1.84 |

-1.09 |

|

新加坡 |

2.70 |

0.19 |

-5.10 |

|

台灣 |

3.11 |

0.45 |

4.12 |

|

英國 |

1.22 |

0.80 |

-10.30 |

|

美國 |

1.69 |

1.70 |

-3.82 |

資料來源:世界銀行 World Development Indicators、台灣中華民國行政院主計處最新統計指標。

全球供應鏈(Supply Chain)因疫情,將朝向降低風險的方向重組,日後勢必對中國的經濟發展造成相當大的影響。過去數十年的經濟全球化,呈現的事實是無論是民主國家或是專制國家,只要開放市場、積極參與全球化,則經濟都會受惠;而且擁有較多高學歷專業人才、科技技術與資訊產業、金融體系健全的國家,越能在經濟全球化的過程中佔有優勢。此次新冠肺炎讓許多倚重中國生產製造原物料及零組件的跨國大型企業,意識到全球化生產的脆弱面,將會重新思考供應鏈的風險管理。過去十年大企業於全球化精細分工所倚重的效率,現在在新冠肺炎期間卻因過細與過長的分工而面臨斷鏈的危機。中國封城與停工導致的世界各國多種產業停擺,暴露了全球供應鏈過於依賴中國大陸的脆弱性。

在全球疫情尚未完全獲得控制時,中國政府於2020年開始連續出重手,消滅香港名義上的一國兩制,引起西方各國的不安與反對。許多歐美企業已經加速自中國移出,如日本政府協助供應鏈移動、美國政府也表示協助美商退出中國跟香港。大型企業為了維持生產與出貨,未來將願意增加成本地在所在地或周邊鄰國尋找其他供應商。因此世界各國會將重要生產線移回母國,也就是產業回流(reshoring),或是將其分散到多國生產。例如日本汽車製造業,可能將重要零組件生產線移回日本國內,並將其他零組件的生產線分散在數個東南亞國家生產,以分散風險。美國IC產業將可能在美國設計、在台灣以及美國製造並測試封裝。如此雖然會增加生產成本,卻可預防如新冠肺炎般的重大全球性衝擊時因零組件供應鏈在單一國家(中國)而中斷供應的風險,也可以避開美中貿易戰任何政治決定與關稅變動的不確定因素。

上述改變對許多歐洲企業可能是一大挑戰,因為其生產線大量移到中國或東南亞,已經過度倚賴全球化,加上歐洲工資遠高於上述國家,可能使這些企業無法回流而只能繼續承擔傳染病對經濟全球化的風險。各大企業將縮短生產供應鏈、多國政府亦將引導牽涉到國安相關產業鏈在母國擴大布局,產生一定規模的逆轉全球化現象。這種逆轉全球化的趨勢,將不利國際分工,也不利人才、資訊與資源的共用與分享,並將進一步促成新的區域政治經濟體系的強化與發展。此外,全球供應鏈重組將使中國的勞動市場也因此邁向巨大的改變,若中國就業狀況沒有改善,將會進一步危及習近平消除貧窮共同富裕的政策目標,並對中國經濟反彈力道產生負面的影響。不僅如此,失業狀況的惡化甚至可能導致北京最害怕的民眾抗爭。

參:全球政府財政挑戰

自2020年起全球各國政府,因應稅收大幅衰減,經濟惡化,普遍以大幅舉債來支應挽救經濟的大幅開銷,造成各國政府財政重大的挑戰。表三則比較國際中央政府國債佔國民生產毛額(GDP)百分比,毫無意外地,大部分的國家2020年年底舉債幅度均較2019年同期為高,扣除極端值國家像委內瑞拉(政府負債年上升超過100%),全球政府債務平均年度增幅約為該國國民生產毛額的10.5%。政府財務槓桿取決於多項因素,包括財務來源(如自然資源的豐寡)、政府債在金融市場的流動性、國內的生產力、經濟發展的程度、政府的財政紀律、中央銀行的貨幣政策、該國的儲蓄率等等,因此很難有一個舉世共通的標準。一般而言,已開發國家由於立國時間較久,舉債較為容易,債務槓桿較高。世界銀行則建議此比率不已大於 77%時,不僅這是國際投資者擔心違約臨界點,再高上去也可能會損及該國經濟成長。

表三、中央政府國債佔國民生產毛額(GDP)百分比的國際比較(單位:%)

|

國家 |

2020 年 12 月 |

2019 年 12 月 |

國家 |

2020 年 12 月 |

2019 年 12 月 |

||

|---|---|---|---|---|---|---|---|

|

汶萊 |

3.2 |

2.6 |

德國 |

69.8 |

59.7 |

||

|

科威特 |

11.5 |

11.8 |

印度 |

74.0 |

73.7 |

||

|

俄羅斯 |

17.8 |

14.6 |

南非 |

80.3 |

63.3 |

||

|

澳大利亞 |

24.8 |

19.2 |

埃及 |

88.0 |

84.0 |

||

|

盧森堡 |

24.9 |

22.0 |

巴西 |

88.8 |

74.3 |

||

|

台灣 |

28.2 |

29.3 |

英國 |

94.9 |

82.6 |

||

|

紐西蘭 |

30.1 |

26.3 |

歐元區 |

98.0 |

83.9 |

||

|

沙烏地阿拉伯 |

32.5 |

22.8 |

阿根廷 |

102.0 |

90.2 |

||

|

阿拉伯聯合大公國 |

36.9 |

27.3 |

法國 |

116.0 |

97.6 |

||

|

香港 |

38.4 |

37.0 |

加拿大 |

118.0 |

86.8 |

||

|

印尼 |

38.5 |

30.5 |

西班牙 |

120.0 |

95.5 |

||

|

瑞典 |

39.9 |

35.0 |

美國 |

128.0 |

107.0 |

||

|

丹麥 |

42.2 |

33.3 |

新加坡 |

131.0 |

126.0 |

||

|

韓國 |

42.6 |

36.4 |

葡萄牙 |

134.0 |

117.0 |

||

|

挪威 |

46.0 |

40.2 |

義大利 |

156.0 |

135.0 |

||

|

泰國 |

50.5 |

41.1 |

希臘 |

206.0 |

180.0 |

||

|

墨西哥 |

52.1 |

45.1 |

日本 |

266.0 |

238.0 |

||

|

荷蘭 |

54.5 |

48.7 |

委內瑞拉 |

350.0 |

233.0 |

||

|

中國 |

66.8 |

57.1 |

|||||

資料來源: World Population Review

比較比表三中的數字,也可看出全球政府回應疫情衝擊之經濟政策成效,以及各國財政紀律之品質。而台灣與科威特並列為全世界極少數不增反減的國家,不僅跌幅為主要經濟體的榜首,且負債比例遠低於亞洲鄰國包括中國(66.8%)、日本(266%,高居所有已開發國家榜首)、南韓(42.6%)、香港(38.4%)、以及新加坡(131%)。由於台灣被排拒在包括國際貨幣基金(IMF)等國際組織之外,一旦發生金融風暴,不僅無外援,更可能遭到外來勢力見縫插針,政府在融資舉債上理當必得要比一般國家保守謹慎。另外,2020年在全球一片衰退的哀鴻遍野中,台灣是屬於極少數經濟成長的國家,也有利於負債比率下降。

值得注意的是美國政府債務槓桿,2020年排名已經進入全世界有資料的159國當中前二十高之列,較政治經濟文化最接近的歐元區、英國、以及加拿大已高出一截。由於美國財政部發行的公債(包括國庫券國庫債券)之利率為金融市場指標,不僅影響各種國際資產的定價甚大,且牽動匯率的變化以及國際貿易條件,值得投資人與政府相關單位緊密觀察。

中央政府舉債,對於該國的信用評等,特別對於經濟規模較小的國家,有相當的影響。而信用評等的高低,則決定融資成本,對企業價值影響甚鉅。表四臚列重要國家標準普爾(Standard and Poor’s)信用評等。2021 年 10月止全球只有十一個國家享有最高等級AAA的信用評等,除了表中的五個國家外,另外他國均為於歐洲的人口較少的小國(盧森堡、列支敦士登、挪威、瑞典、芬蘭、以及丹麥),亦皆是屬政府負債比例較低的群組。美國的信用評等(AA+)雖稍次於這些國家,但因經濟體甚大,而且發行的貨幣廣被接受為國際貿易與金融交易的媒介,使美元支付的國債甚至可當作外匯儲備,也給了美國財政部發債較大的彈性。此外,在印亞太區域當中,澳洲、新加坡、台灣(AA正向展望)、及南韓屬於信用評等較佳的國家,皆優於區域最大的兩經濟體:中國與日本。

表四、重要國家信用評等: 2021 年 10月

|

國家信用評等 |

2021 年 10月 |

國家信用評等 |

2021 年 10月 |

|

|---|---|---|---|---|

|

德國 |

AAA |

中國 |

A+ |

|

|

加拿大 |

AAA |

日本 |

A+ |

|

|

澳大利亞 |

AAA |

西班牙 |

A |

|

|

荷蘭 |

AAA |

沙烏地阿拉伯 |

A- |

|

|

瑞士 |

AAA |

土耳其 |

B+ |

|

|

新加坡 |

AAA |

巴西 |

BB- |

|

|

美國 |

AA+ |

義大利 |

BBB |

|

|

英國 |

AA |

墨西哥 |

BBB |

|

|

法國 |

AA |

印尼 |

BBB |

|

|

台灣 |

AA |

印度 |

BBB- |

|

|

韓國 |

AA |

俄羅斯 |

BBB- |

|

資料來源:標準普爾(Standard and Poor’s)

任何一個國家主權違約將對該國經濟導致災難性後果,即使是小國,也會大幅衝擊國際市場。過去墨西哥(1982年)、俄羅斯(1998年)、阿根廷(2001年、以及歐洲諸國(2009到2010年希臘、愛爾蘭、義大利、西班牙和葡萄牙所謂的歐豬五國)主權債務危機的殷鑑不遠。以美國近來政府債務議題為例,自 1960 年以來,美國國會78 次通過永久提高或暫時延長限制調整債務上限,避免造成主權違約。但長期的解決方案,可能要從合理解決如何根據目前的制度,有效地徵收稅賦,特別是極端富人以及企業所得的部分來著手。此外,因為經濟重啟所造成嚴重的通貨膨脹,對美國聯邦儲備體系若要繼續實行擴張性金融政策,有所制肘,後續發展值得緊密觀察。

四:國際資本市場比較

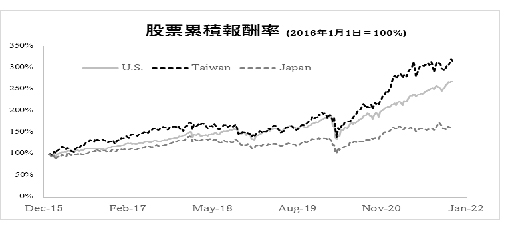

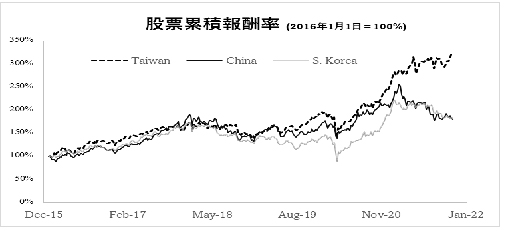

股票市場是經濟的櫥窗,其漲跌係反應投資人對未來前景的看法,也可一窺疫情對各國所造成的長遠影響。由於市場指數未必可以交易,且並無反映匯率的變化,考慮資產的流動性,本文使用主要國家股票市場指數為基礎的指數股票型基金(exchange-traded funds,ETFs)的累計績效進行國際比較。圖一顯示台灣與其他主要國家的股票市場由2016年初到2021年11月之間累積報酬率比較。若2016年初投資各國股市一元,5年內台灣成長為3.16元,不僅較投資已開發國家如美國(最終價值2.69元)與日本(1.61元)為高(圖一A),也較亞洲其他主要地位相近的開發中國家,例如中國(1.80元)、韓國(1.83元)更優秀(圖一B),而且領先優勢在2020年下半年後越發顯著。顯見疫情控制策略得當,不僅有助於國民健康公共衛生,且成效立即反應在經濟發展的實力上。

圖一、股票累積報酬率:台灣與他國的比較(2016年1月1日 = 100)

A: 台灣 v. 美國 v. 日本

B: 台灣 v. 中國 v. 韓國

資料來源:Yahoo! Finance; MSCI; 作者計算

表五則將分析擴展到世界24個主要國家股市,並比較各時期的績效。擺脫2018下半年各國普遍的熊市,2019年一般而言表現良好,從此階段,台灣股市進入全球資本主要市場績效的前段班; 特別是2019下半年,台灣的投資績效排名躍升為國際主要市場的第一名。進入疫情大爆發的2020年上半年,全球股市一片慘跌,死亡人數比率最高的巴西,甚至於在本期年化報酬率為-47%。台灣為全世界唯二有正報酬率的國家。在後續的表現,台灣持續維持領先地位,分別於24個國家當中位居第五(2010下半年)、第四(2021年上半年)、以及第六(2021年7月-11月),且大多時期都領先亞洲經濟地位相近的鄰近國家。中國因對金融市場的控制較為嚴格,因此跌幅及振盪幅度低於其他國家。而歐洲國家比世界上大多數國家遭受的損失較大,而這些重大市值損失也與其生命損失相應。

表五、各國股市近年報酬率分期比較

|

國家 |

ETF |

2018年7月-12月 |

2019年1月-6月 |

2019年7月-12月 |

2020年1月-6月 |

2020年7月-12月 |

2021年1月-6月 |

2021年7月-11月 |

|---|---|---|---|---|---|---|---|---|

|

澳大利亞 |

EWA |

-0.1197 |

0.1647 |

0.0177 |

-0.1114 |

0.1972 |

0.1018 |

-0.0297 |

|

奧地利 |

EWO |

-0.1638 |

0.0704 |

0.0555 |

-0.3216 |

0.2789 |

0.2182 |

0.0241 |

|

比利時 |

EWK |

-0.1821 |

0.1177 |

0.0940 |

-0.1683 |

0.1671 |

0.1345 |

-0.0600 |

|

巴西 |

EWZ |

0.2467 |

0.0594 |

0.1020 |

-0.4741 |

0.2372 |

0.0980 |

-0.3720 |

|

加拿大 |

EWC |

-0.1383 |

0.1647 |

0.0527 |

-0.1254 |

0.1811 |

0.2051 |

0.0541 |

|

中國 |

MCHI |

-0.1782 |

0.1247 |

0.0947 |

0.0525 |

0.1787 |

-0.0028 |

-0.2147 |

|

法國 |

EWQ |

-0.1536 |

0.1726 |

0.0615 |

-0.1513 |

0.1828 |

0.1461 |

0.0296 |

|

德國 |

EWG |

-0.1738 |

0.1167 |

0.0423 |

-0.0507 |

0.1544 |

0.1079 |

-0.0680 |

|

香港 |

EWH |

-0.0470 |

0.1508 |

-0.0413 |

-0.0891 |

0.1197 |

0.0944 |

-0.1060 |

|

印度 |

INDA |

0.0074 |

0.0701 |

-0.0079 |

-0.1386 |

0.2817 |

0.0996 |

0.1127 |

|

義大利 |

EWI |

-0.1570 |

0.1408 |

0.0723 |

-0.1715 |

0.1886 |

0.1119 |

0.0140 |

|

日本 |

EWJ |

-0.0786 |

0.0504 |

0.0897 |

-0.0626 |

0.2065 |

0.0125 |

0.0158 |

|

馬來西亞 |

EWM |

-0.0074 |

0.0071 |

-0.0272 |

-0.0697 |

0.0981 |

-0.0909 |

-0.0275 |

|

墨西哥 |

EWW |

-0.1581 |

0.0385 |

0.0640 |

-0.3358 |

0.2818 |

0.1297 |

-0.0622 |

|

荷蘭 |

EWN |

-0.1486 |

0.1837 |

0.0925 |

-0.0125 |

0.2228 |

0.1647 |

0.0481 |

|

新加坡 |

EWS |

-0.0230 |

0.1221 |

0.0039 |

-0.2206 |

0.1332 |

0.0853 |

0.0218 |

|

南非 |

EZA |

-0.0770 |

0.0546 |

-0.0291 |

-0.2540 |

0.2192 |

0.1226 |

-0.1025 |

|

南韓 |

EWY |

-0.1074 |

0.0219 |

0.0374 |

-0.0423 |

0.3955 |

0.0777 |

-0.1990 |

|

西班牙 |

EWP |

-0.1174 |

0.0622 |

0.0213 |

-0.2148 |

0.1739 |

0.0717 |

-0.0950 |

|

瑞典 |

EWD |

-0.0819 |

0.1151 |

0.0750 |

-0.0394 |

0.2398 |

0.1900 |

-0.0228 |

|

瑞士 |

EWL |

-0.0347 |

0.1864 |

0.0771 |

-0.0134 |

0.1238 |

0.1098 |

0.0166 |

|

台灣 |

EWT |

-0.1086 |

0.1287 |

0.1789 |

0.0073 |

0.2683 |

0.1896 |

0.0292 |

|

英國 |

EWU |

-0.1325 |

0.1051 |

0.0613 |

-0.2430 |

0.1251 |

0.1373 |

0.0030 |

|

美國 |

SPY |

-0.0770 |

0.1648 |

0.1013 |

-0.0218 |

0.1884 |

0.1550 |

0.1019 |

資料來源:Yahoo! Finance; MSCI; 作者計算

考慮投資高報酬多伴隨高風險,表六則列出各國股市報酬率之(年化後)標準差,並比較疫情前(18個月)、後(23個月)的變化。在新冠肺炎發生之前,一般而言,美國、加拿大、以及歐洲國家這些發展成熟的市場,風險較其他國家為低。(馬來西亞雖標準差低,但股市長期投資報酬率為負,缺乏比較意義。)疫情發生後,毫無意外地市場波動普遍上升,這24個國家年報酬率之標準差平均增加了12.4%。然而台灣的風險增加幅度遠低於平均,僅上升5.5%,甚至疫情爆發後反而低於許多規模較大且成熟市場,例如美國、英國、德國、中國、法國、澳大利亞,而由風險相對高的國家,疫情後反而變成可以供國際投資避險的國家。此對提升外國人(特別是法人機構)投資興趣,降低本國企業融資成本,維持產業競爭力,有相當大的助益。

表六、疫情前後各國股市風險比較

|

國家 |

2018年7月 - 2019年12月 |

2020年1月 - 2021年11月 |

|---|---|---|

|

澳大利亞 |

0.1605 |

0.3143 |

|

奧地利 |

0.1855 |

0.3549 |

|

比利時 |

0.1547 |

0.2880 |

|

巴西 |

0.2749 |

0.4401 |

|

加拿大 |

0.1349 |

0.2810 |

|

中國 |

0.2177 |

0.2588 |

|

法國 |

0.1432 |

0.3147 |

|

德國 |

0.1530 |

0.3172 |

|

香港 |

0.1768 |

0.2106 |

|

印度 |

0.1746 |

0.2741 |

|

義大利 |

0.1649 |

0.3191 |

|

日本 |

0.1360 |

0.2086 |

|

馬來西亞 |

0.1155 |

0.2121 |

|

墨西哥 |

0.1695 |

0.3469 |

|

荷蘭 |

0.1481 |

0.2865 |

|

新加坡 |

0.1469 |

0.2577 |

|

南非 |

0.2717 |

0.3917 |

|

韓國 |

0.2002 |

0.3213 |

|

西班牙 |

0.1551 |

0.3106 |

|

瑞典 |

0.1773 |

0.3052 |

|

瑞士 |

0.1123 |

0.2069 |

|

台灣 |

0.1748 |

0.2297 |

|

英國 |

0.1368 |

0.3025 |

|

美國 |

0.1444 |

0.2484 |

資料來源: Yahoo! Finance; MSCI; 作者計算

考量風險與報酬具有相生相成的效果,吾人可比較各國股市疫情前後各國股市之夏普指數(Sharpe Ratio)。此指標是由諾貝爾經濟獎得主夏普(William Sharpe)教授所發展的風險調整後績效,廣為投資界所使用。表七顯示在疫情之後,國際間的贏家以及輸家疫情後大幅重新排列。相對而言,防疫績效較佳的國家(例如台灣與南韓)以及部分防疫績效欠佳的國家(例如巴西) 明顯反映在股市表現上。值得一提的是,在疫情之後,台灣考慮風險後的投資績效已躍升世界主要市場第一,而且已遠超過亞洲鄰近國家。

表七、疫情前後各國股市風險調整後報酬比較:夏普指數(Sharpe Ratio)

|

國家 |

2018年7月 - 2019年12月 |

2020年1月 - 2021年11月 |

|---|---|---|

|

澳大利亞 |

0.1683 |

0.1942 |

|

奧地利 |

-0.1483 |

0.2049 |

|

比利時 |

0.0878 |

0.1097 |

|

巴西 |

0.7055 |

-0.4722 |

|

加拿大 |

0.2627 |

0.4042 |

|

中國 |

0.0871 |

0.0792 |

|

法國 |

0.2519 |

0.2389 |

|

德國 |

-0.0847 |

0.1843 |

|

香港 |

0.1474 |

0.0698 |

|

印度 |

0.1806 |

0.4541 |

|

義大利 |

0.1533 |

0.1639 |

|

日本 |

0.2193 |

0.3024 |

|

馬來西亞 |

-0.1882 |

-0.1892 |

|

墨西哥 |

-0.2026 |

0.0275 |

|

荷蘭 |

0.3969 |

0.5388 |

|

新加坡 |

0.3171 |

0.0225 |

|

南非 |

-0.1392 |

0.0048 |

|

韓國 |

-0.1422 |

0.3135 |

|

西班牙 |

-0.1583 |

-0.0852 |

|

瑞典 |

0.2849 |

0.4546 |

|

瑞士 |

0.9469 |

0.4210 |

|

台灣 |

0.5440 |

0.7935 |

|

英國 |

0.1117 |

0.0269 |

|

美國 |

0.6115 |

0.6065 |

資料來源:Yahoo! Finance; MSCI; 作者計算

五:未來經濟成長前景

廣泛傳染的重大疫情,係財務經濟教科書標準定義的系統性風險(Systemic Risk),金融資產的投資人或可依靠類似保險的避險(Hedging)手段來管控下行風險(Downside Risk)。然而由實體經濟的角度,經濟耐受力(Economic Resilience)就是以保險手段來確保生產力沿續及足夠的流動性資產。其主要內涵為三項重點:事先避免被災變完全衝擊的能力、當下承受衝擊的能力,以及從衝擊中快速恢復的能力。自新冠肺炎疫情開始,因為世界各國除了貨運之外的其他交流多數中斷、航空業與餐飲業受到重創,科技產業與汽車產業也因為消費市場萎縮而重創。此次新冠肺炎疫情,造成全球經濟重大衝擊,如何加強經濟耐受力就成為政府、企業、乃至個人需深入思考的問題。防疫上成績,除了保障無價的人命健康外,是否在有形的資本市場也獲得認同?以國際資本市場的各國表現來評估,答案是肯定的。接下來的問題是,經濟耐受力,是否也帶來經濟發展的機會?

表八根據2021年10月國際貨幣基金(IMF)公佈的估計值,計算以美元計價人均國民生產毛額年成長率預測。全球大部分的國家在2021年經濟成長大幅反彈,其中加拿大、澳洲、以及台灣成長率最高,甚至超過號稱世界工廠中國。2022年後成長雖有趨緩,但整體而言疫情控制較佳的國家,成長率仍比較高。最明顯的例子。預計由2022年到2024年,台灣每年的成長率均能維持在6%到8.4%之間,高於世界大部分的國家及周邊鄰國。

表八、主要國家以美元計價人均國民生產毛額年成長率預測: 2021 – 2024年(%)

|

國家/年 |

2021 |

2022 |

2023 |

2024 |

|---|---|---|---|---|

|

澳大利亞 |

18.36 |

3.64 |

4.54 |

3.89 |

|

加拿大 |

21.93 |

7.48 |

4.20 |

3.57 |

|

中國 |

13.13 |

9.24 |

8.08 |

7.85 |

|

法國 |

11.74 |

6.49 |

4.22 |

3.80 |

|

德國 |

9.89 |

7.61 |

4.68 |

4.40 |

|

香港 |

6.06 |

4.87 |

4.51 |

4.39 |

|

印度 |

9.68 |

9.28 |

7.17 |

6.88 |

|

印尼 |

7.74 |

7.41 |

7.73 |

6.48 |

|

日本 |

1.54 |

5.93 |

7.00 |

4.38 |

|

南韓 |

11.24 |

4.53 |

5.43 |

5.08 |

|

台灣 |

17.78 |

8.46 |

5.99 |

6.13 |

|

英國 |

14.37 |

10.13 |

3.64 |

4.61 |

|

美國 |

9.50 |

7.71 |

4.22 |

3.64 |

資料來源:國際貨幣基金 International Monetary Fund; World Economic Outlook

六:結論

回顧過去兩年疫情爆發後之國際經濟數據及指標,與近三年來預測,我們可一窺各國防疫成效對經濟發展強弱之影響,並了解未來經濟表現優勝劣敗之關鍵為何。台灣經濟發展在2008年金融海嘯後嚴重喪失動能,以至於自2009年後台灣之經濟表現不僅嚴重落後於中國,並連年種種指標(例如人均國內生產總值成長率)大幅遜於亞洲地位相近國家,此頹勢至2017年後始有改善。惟此次面對全球疫情風暴,台灣政府妥為對策,防疫結果以及經濟表現亮眼,眾多經濟數據以及指標顯示不僅疫情間經濟情況領先其他亞洲經濟地位接近之國家,競爭優勢日後應可繼續維持。

根據目前情勢,預期美中貿易乃至於地緣政治的衝突在未來數年恐怕將難以收場,迫使各國企業、甚至各國政府選邊站,逆轉經濟全球化趨勢,促使以理念相近多國之心政治經濟整合組織的成立。世界各國分工合作、自由流通的全球化趨勢雖然不會停止,但是中美貿易戰會延緩經濟全球化的步調。另2021年世界經濟因為疫苗開發以及勞動市場適應新的工作模式,開始有相當幅度的改善,政府似應審視新經濟與企業模式,與國際地緣政治變局,對產業政策作出適當調整,輔助民間廠商於險境求新生。

作者 邱萬鈞 為美國東北大學財務金融系教授Northeastern University, Boston, MA