")

")

")

")

『中華民國破產』,這個在過去從來沒有人質疑會發生的一句話,卻成為近年臺灣人民迫在眉睫的一種可能;如果新政府無法儘快提出適當的解決方案,再加上全國民眾無法團結地給予大力支持,那麼這齣國人不願見到的戲碼,很有機會在你我不久的將來,真實上演。

根據《今周刊》在2016年3月所做的民調發現,不僅有高達84%的立委公開贊成年金改革,更有高達75.8%的民眾支持新政府執行這項號稱時限內的「不可能任務」。依據我國「104年度中央政府總決算審核報告」(請參考表1)顯示,中央及地方政府的潛藏債務,在2015年總計達到新臺幣(以下同)17.75兆元,相較於2014年的18.05兆元減少了1.67個百分點。然而,在現階段潛藏負債最嚴重的前三項目當中,以占比國內總潛藏負債超過一半、影響人數最多的「勞工保險」最為嚴重;除此之外,不僅平均61歲的請領年齡是所有退休金中最晚,平均每月領取1.6萬元也是所有族群中最少。

國際貨幣基金(International Monetary Fund, 簡稱IMF)在2014年的政府財政統計手冊提到,政府債務已明確定義在「不包括公營事業負債、社會保險制之給付義務,且政府保證及或有負債也不計入政府債務;這些資訊在財務報表的附註揭露即可」。也就是說,債務預算的編列僅需將潛藏負債以附註揭露的方式;這使得政府在面對各種社會保險或退休金隱含的潛藏負債時,為何能常常抱著相當大的信心能解決,並且向人民承諾會願意負起最後責任的主要原因。但是,面對現階段財政困窘的情況,以及攸關民眾生活的各項退休基金所存在的長期性結構問題,未來若任何一項年金制度破產,勢必由政府出面負擔最後的責任,而這種龐大財務壓力更將轉嫁到全民共同承擔,不僅影響國人的老年權益,嚴重更可能造成社會大規模的不安與動盪。

表 1 中央及地方政府潛藏負債及其增減情形表

單位:新臺幣億元

|

項目 |

2014年 |

2015年 |

比較增減 |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

小計 |

中央 |

地方 |

小計 |

中央 |

地方 |

小計 |

中央 |

地方 |

|

|

合計 |

180,506 |

132,074 |

48,432 |

177,490 |

132,072 |

45,418 |

-3,016 |

-2 |

-3,014 |

|

舊制軍公教人員退休金 |

57,375 |

25,802 |

31,573 |

56,574 |

25,001 |

31,573 |

-801 |

-801 |

- |

|

公務人員退休撫卹金 |

27,673 |

11,531 |

16,142 |

23,295 |

10,036 |

13,259 |

-4,378 |

-1,495 |

-2,883 |

|

勞工保險 |

87,761 |

87,761 |

- |

89,538 |

89,538 |

- |

1,777 |

1,777 |

- |

|

公教人員保險給付 |

1,198 |

1,198 |

- |

1,090 |

1,090 |

- |

-108 |

-108 |

- |

|

國民年金保險 |

4,319 |

4,319 |

- |

4,924 |

4,924 |

- |

605 |

605 |

- |

|

軍人保險 |

378 |

378 |

- |

408 |

408 |

- |

30 |

30 |

- |

|

農民健康保險 |

1,057 |

1,057 |

- |

1,034 |

1,034 |

- |

-23 |

-23 |

- |

資料來源:中華民國104年度中央政府總決算審核報告。

新政府上臺後,在政務委員林萬億參考瑞典的年金改革流程,發展出具備「資料正確、資訊公開、由下而上、共同協商、民主程序」特性的「年金改革委員會」,由副總統陳建仁擔任召集人兼主委,透過密集開會、意見討論的方式,蒐集各界團體代表的意見與建言。另一方面,社會大眾多數過去對年金改革抱持「政府萬能、可以解決一切」的錯誤觀念,目前也已經開始在這場改革氛圍中逐漸發酵,甚至有高達75.8%的民眾支持且期待政府進行年金改革。

因此,綜合上述目前有利於政府進行改革的條件,考量國家年金制度能夠永續發展的前提下,本文首先將從我國現階段年金改革所面臨的問題缺口開始介紹,在「強化自負行為、擁有個人主導」的核心基礎下,最後提出幾項政策建議與可能作法,作為新政府相關單位及社會大眾對於年金改革的未來參考。

我國面臨的問題與缺口

受到社會高齡化及少子女化的趨勢,以及人力資源結構改變的影響,我國退休相關制度的納保人數愈來愈少,但領取退休保險金的卻愈來愈多,預期再過不久,我國退休金制度及社會保險將出現入不敷出的窘境,進而導致年金制度可能出現破產的根本結構問題。

尤其年金議題在陳水扁與馬英九兩位總統任內,也都曾經鄭重宣示過改革決心,但政府在這長達十幾年的時間成本裡,卻沒有真正徹底解決我國的年金問題。而這些過去面臨的問題與缺口,最主要是在於制度面上,各項退休金制度與社會保險並非一同考量;在各自發展與立法的基礎背景下,造就出臺灣職業分立的退休金與社會保險制度。由於不同職業的個別立法,制定標準不一也導致保費分擔與給付水準產生差異;一旦受雇者有職業轉換的情況發生,不同制度下的給付權利將會出現難以銜接的窘境。這也是現階段不同職業勞工在轉換工作時,必然出現的一個大問題。

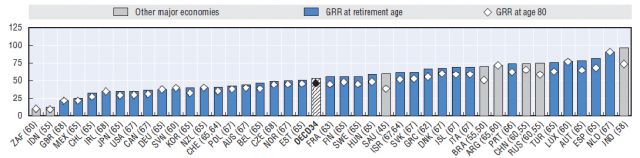

其次,不同職業退休後的所得替代率差異,也是現階段年金改革的主要問題之一。以退休公務員及勞工為例,工作年資滿30年的公務員,總計公保與退撫的總退休所得替代率,約可達到80%左右,但勞工卻必須在35年的工作年資下,總計勞保和勞退的總所得替代率才可能達到約60%左右的水準;雖然兩者相較於OECD國家的平均毛所得替代率58%還要高(請參考圖1),但在公務員與勞工的所得替代率高低相差20個百分點的情況,再加上政府暫未承諾勞保負擔的最終支付撥補責任,臺灣社會內部對於待遇差異的不公平感,當然也就日益嚴重。

資料來源:OECD (2015), “Pension at a Glance 2015: OECD and G20 indicators”, OECD Publishing, Paris.

圖1 OECD國家之平均毛所得替代率(法定退休年齡)

另一方面,不同職業身分加入的社會保險與退休金制度,面對的保費費率負擔、計算過程方法、權益給付內容與所得替代率等,也都存在相當大的差異,此舉更加深了職業別之間的不公平待遇。以給付型態為例,除了勞工退休金新制、私校教職員工退撫制度已採用確定提撥制(Defined Contribution, 簡稱DC;隨工作階段時提撥到個人的單一帳戶,讓未來退休金在信託保管與投資績效之間作搭配)之外,其他社會保險或退休金制度卻都仍維持在確定給付制(Defined Benefit, 簡稱DB;退休金可以預先確定,並非與工作階段提撥多寡有直接關聯)。

政策建議

根據IMF的報告指出,已開發國家在過去20年裡,養老金支出的平均成長幅度已經達到GDP的1%;這個全球主要國家老化的趨勢,不僅讓許多政府飽受國債問題的威脅困擾,政策規劃上也陸續提出相關的改革措施,包括:延後勞工退休年齡、提高繳納保費費率、減少政府醫療保健支出,甚至對超過一定金額的養老金進行課稅。

在人口結構老化、費率提撥不足的影響下,臺灣多以「確定給付」為主的社會保險與退休金制度,最快將由軍人保險從2019開始,陸續出現破產情況。為避免臺灣發生退休金制度破產的憾事,政府除了用開放的心胸、以更全面且整體的角度,解決我國年金制度在「行業與族群不平」、「經費不足」、「世代不均」的問題之外,領導人更要避免重蹈過去執政者決心不足的覆轍;因此,本文提出以下幾點政策建議,供新政府及各界在未來評估年金改革的參考。

1.拉近職業別之間差異、朝透明簡單平等目標邁進

不同職業別之間的退休年齡、保費水準、給付內容、投保年資等差異,除了要拉近彼此之間的距離之外,也要讓不同分層項目的制度,例如:有些退休民眾領取的是社會保險(如勞保)、但有些則是領取職業年金(如退撫),重新思考出一體適用的制度規範,這將是此次年金改革的首要重點。

2.以確定提撥制為主,搭配終身平均薪資作為計算基礎

為了讓社會大眾培養「有今天的儲蓄才有明天的消費」的態度,未來應將目前多數仍屬確定給付制的社會保險或退休金制度,修法調整為確定提撥制,以提高退休年金的「自我負責」特性;同時,政府宜儘早推行「個人可攜式帳戶」的儲金制度,在終身平均薪資作為退休金計算基礎的情況下,讓每位民眾都能消弭職業之間的不平等,降低目前因工作轉換或工廠歇業而擔心自己退休金受到影響,以提高跨業別的人才流動,讓國人的退休權益與老年生活受到保障。

3.建構我國退休基金管理的行政法人組織,讓民眾自選基金組合

相較於其他國家來說,公務人員往往受到許多行政的程序與法令規範,使得我國的退休基金管理一直無法追上其他國家;尤其是臺灣退撫基金的年平均投資報酬率雖然創下3.98%的不錯成績,但相較於加拿大安大略教師養老金計畫的9.11%(the Ontario Teachers' Pension Plan, OTPP),卻仍存在5.13個百分點的差異。為此,政府應該參考美國、韓國的方式,設立一個具有獨立、受政府監督的公法人基金營運組織,以提高基金操作的績效獲利。同時,為了讓民眾的退休金能更有效率的成長,提高「風險自我承擔、獲利自我負責」的可能性,未來可以參考私校退撫基金的作法,提供民眾基金自選平臺,賦予不同世代的人都能彈性求取自己退休金合適報酬的機會。

4.持續且逐步放寬勞保投保薪資上限

在勞保最高薪資的規定方面,最高薪資限額因長期未能放寬,雖然讓企業的應負擔比例相對較低,但卻也造成今日勞工退休時可領的退休金出現相對偏低的現象。儘管臺灣自2016年5月1日起,已將勞保投保薪資上限調高至45,800元,但仍然未能反映勞工薪資的實際情況,故政府未來應逐步放寬勞保投保最高薪資的上限,以符合社會公平正義的原則,提高受雇者未來可能領取的退休金額。

5.調整18%為基礎利率與優惠額度利率之加計數

對於政府體恤過去軍公教專業人士的辛勞與付出,各界都秉持正面肯定的態度,但對於優惠存款利率18%並未依據市場利率而浮動調整的作法,卻讓多數民眾受到深刻的相對剝奪感,也讓這些上一世代的軍公教人員們,背負了更多不公平的眼光。為了消弭不同族群、不同職業、不同世代之間的隔閡,針對優惠存款利率18%的計算,政府應該將其劃分為兩部分:一部分調整為跟隨市場機動的基礎利率(例如:1年期定期儲蓄存款之固定利率),另一部分則是規劃所謂的優惠額度利率(例如:當時的18%與當時市場利率13%之間的5%)。藉由將基礎利率與優惠額度利率之加計數來取代18%,除了能藉此表徵上一世代軍公教人員的辛勞外,也能夠隨著市場利率水準做出適當反映,藉以提高社會民眾的公平感、增進各階層與各世代的相互和諧。

作者黃勢璋 為中經院第三所 助研究員兼代副所長,黃蔚軒為 東吳大學政治系碩士生