")

")

")

")

《財政收支劃分法》(以下簡稱《財劃法》)自1951年制定、1965年全文修正,距今最近一次修法,是在1999年配合精省而修正,[1]時隔已經四分之一個世紀。

而經過這麼長時間,《地方制度法》已持續修訂14次,地方行政區劃體制已大不同於以往,確立為目前「六都16縣市」之區劃。中央與地方財政收支的規範設計,特別是權限劃分上,也屢屢發生爭議,使得各地方民意代表機關多次聲請釋憲,包括有關工程受益費、課稅授權依據、統籌分配稅款、中央對地方補助…等問題;在這些大法官解釋中,如釋字第212號、234號、277號、307號、498號、550號…等,亦似有更進一步的釐清與界定。故《財劃法》實有修正之必要,才能與時俱進,切合當代政經社會之需求。

早在2024年賴政府上任前,立法院財政委員會自2023年5月便開始排審《財劃法》修正草案,由台灣民眾黨黨團、時代力量黨團、國民兩黨的6位立法委員分別提出共8個版本,但隨著第十屆任期屆滿而不續審。去(2024)年2月1日第十一屆立法委員就職後,在「地方包圍中央」及國會朝小野大的態勢下,[2]《財劃法》的修正,更成為在野黨力推的優先法案之一,在野黨的財委會召委皆頻頻召開公聽會、密集地排審草案。

直至2024年12月20日,國民黨與民眾黨合作,以多數優勢強推通過《財劃法》的修正,主要是擴大統籌分配稅款規模,並同步調整中央和地方政府之間的財源分配(即垂直分配)比例,以及各地方政府之間的財源分配(即水平分配)比例和分配公式、指標。若以2025年預算試算,預估所有地方政府共可增加3,753億統籌分配稅款,但這也意味中央政府財源將大幅減少,影響其施政能量。

對於立法院此番修法,行政院提出以下4點理由,認為確有窒礙難行之處,包括(財政部,2025):

1. 《財劃法》修正條文第8條調整各級政府稅收劃分,大幅削減中央政府可運用財源,直接改變中央與地方政府之間的財政結構,卻未併同檢討兩者之間的事權分配,造成中央政府部分施政項目無法順利推動或延續,將影響全民福祉。

2. 《財劃法》修正條文第16條之1修正統籌分配稅款之分配方式,進一步擴大城鄉差距,已悖離該法立法本旨,且修正內容有所矛盾或欠具體明確。

3. 如前所述,本次修正已大幅增加地方自有財源,《財劃法》修正條文第30條規定中央政府不得減少給予地方政府之一般性補助款項金額,實不合理。

4. 此外,本次修正未考量施行應有之準備作業期間,不利各級政府預算秩序維持及執行…等作業。

因此,今(2025)年2月27日行政院已通過覆議案,向立法院提出覆議,立法院也安排於3月5日進行朝野協商,討論覆議案審議時程、是否邀請行政院長卓榮泰報告…等相關規劃。

事實上,我國多數地方政府長年以來面臨收支失衡、難以自給自足之財政問題,雖然有《財劃法》針對各級政府財政收支,進行劃分、調劑及分類,仍因法規過時,而無法切合現今各地方政府及人民的需求。因此,如開頭所提,《財劃法》確實有修法、與時俱進之必要,然而,此次修法,究竟是變好、還是變壞?筆者將從分別從區域均衡下,垂直分配及水平分配的面向研析之。

《財劃法》不只著重地方自治,也要區域平衡發展

首先,探究歷來相關討論,許多論及《財劃法》、統籌分配稅的論點基礎,會從「地方自治」出發,這個出發點是對的、也是好的,但是不應該只有這個單一角度。

《財劃法》第1條明定:「本法依中華民國憲法第10章及第13章有關各條之規定制定之。」前者為中央與地方之權限,敘明地方自治的法理依據;而後者乃基本國策,尤其第3節國民經濟的第147條更明定:「中央為謀省與省間之經濟平衡發展,對於貧瘠之省,應酌予補助。省為謀縣與縣間之經濟平衡發展,對於貧瘠之縣,應酌予補助。」因此,這部法規也有兼顧區域平衡發展的概念。

況且,如果單純只是站在「地方自治」的角度,實際上根本不需要《財劃法》、或者說其中有關統籌分配稅(及中央對地方補助)的設計,只需要規範各地方自給自足,也就是自己課稅或創造各種收入,來支應各自的支出即可。

然而實際上,問題就在於很多地方無法自給自足,基於保障不同地區人民的平等權,才需要講求區域平衡發展,跟單純保障地方自治的邏輯,其實是不一樣的。也因此,設置統籌分配稅的本意應該是要達成「財政均等化」,所以各地方間財政重分配的機制就很重要。

財政均等化的意義

簡單來說,「財政」意指政府的收入和支出,要評估一個政府的財政狀況,除了考慮支出,也必須同時考慮收入。因此學理上,「財政均等化」(fiscal equalization)同樣要從這兩個面向思考,一是政府必須提供對每一個人民的基本服務,包括基本的公共支出和公共服務水準;二是政府提供服務,必須有相應且足夠的財源或財政能力,才能合理因應支出。

為了達到「財政均等化」,一旦各政府之間出現收入大於支出、或是支出大於收入的不對稱情形,往往需要透過重新劃分政府收入與支出,如「稅收分成」、或進行「府際財政移轉」(intergovernmental fiscal transfers),來彌補財政不佳者的收支差短,縮短貧富差距,維繫各個政府的正常運作,以提供不同地方民眾均等的基本服務(馮永猷,2015),這也正是前述《財劃法》依據我國憲法第10章有關地方自治,以及第13章有關區域平衡發展的基本概念。

也正因如此,「財政均等化」多多少少意味著「劫富濟貧」的概念,不論是「劫中央的富、濟地方的貧」,或「劫有錢縣市的富、濟沒錢縣市的貧」;若要美化一點的說法,便叫做「互相調濟/調節盈虛」。

我國目前為達成「財政均等化」所設計的機制包括:一般性補助款、計畫型補助款、統籌分配稅款等三類。一般性補助款及計畫型補助款是中央由上而下補助地方,統籌分配稅款則兼有中央由上而下補助地方,以及有錢縣市水平援助沒錢縣市的功能。

而上述「財政均等化」的結果,最終將體現在兩個層次:一是「垂直分配」,核心問題在於一國的財政資源如何合理分配給中央及地方政府,衡量重點則是地方自治是否落實──地方政府的自主性越高,表示越落實地方自治;二是「水平分配」,核心問題在於分配給地方政府的財政資源,要如何合理分配給各個地方政府,衡量重點是區域是否平衡發展──原則上,各地方政府的財政差距越小,便表示區域發展越平衡。

本次修法是否改善垂直分配?

財政垂直分配是否合理,主要體現於兩方面:

1.中央與地方政府權責配置的衡平性

體現於各級政府的事權須與財權對應,有多少錢、做多少事──這部分理應依據《憲法》相關章節及條文規定,進一步明定於《地方制度法》或《財政收支劃分法》中,然而,此二法皆明文臚列地方政府收入包含哪些項目,卻皆未明定地方政府支出包含哪些面向,僅能回歸《憲法》對中央、地方政府權限及業務的粗略劃分,因此時有爭議,而須進一步由大法官釋憲。

事實上,所謂中央與地方事權尚未明定,並非僅指哪些業務屬於中央、哪些業務屬於地方,在現今各級政府的運作實務上,絕大多數業務並非依照《憲法》之業務分類作為分工依據,例如國防、軍事相關的徵兵業務,雖劃分為中央立法並執行之,但除了由內政部役政司主管,地方政府的兵役局處亦會協助相關業務,又或是公共衛生業務,雖劃分由中央立法並執行之,或交由地方執行之,實務上,地方政府對其所轄衛生局、或醫院負責之公共衛生業務,仍有一定程度的立法權。

而這也是前述行政院所提覆議案中,首先點出《財劃法》修正條文第8條調整各級政府稅收劃分,大幅削減中央政府可運用財源,直接改變中央與地方政府之間的財政結構,卻未併同檢討兩者之間的事權分配,造成中央政府部分施政項目無法順利推動或延續,影響全民福祉的問題。

故綜言之,中央與地方事權未能明定之前,我們很難進一步衡量中央與地方政府權責配置是否衡平、合理。

2.地方政府的自主性

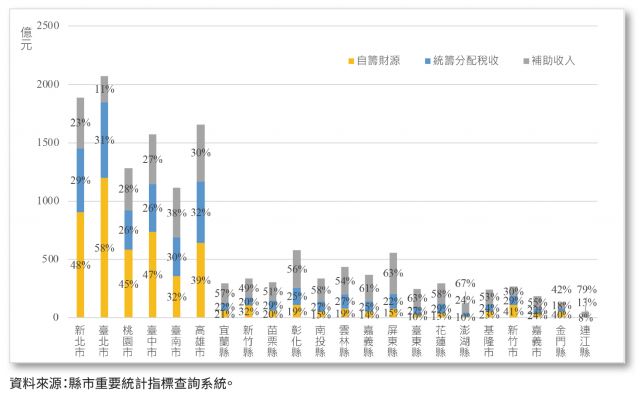

最具體的指標就是「自籌財源佔歲入比例」,而「自籌財源」是指地方政府收入中,除了上級補助收入、下級協助收入和統籌分配稅以外,稅課、工程受益費、罰款及賠償、規費、信託管理、財產、營業盈餘及事業、捐獻及贈與、自治稅捐…等收入之加總。

下圖為2023年各地方政府的自籌財源、統籌分配稅、補助及協助收入佔歲入之情形。

從這張圖可以看出,各地方政府的財政自主程度都偏低,即使是財政狀況最佳的首都臺北市,自籌財源佔歲入比例也不過58%,遑論非六都中,財政自主程度最佳的新竹市只有41%財源能夠自給自足;相較之下,六都中,財政狀況最差的臺南市只有32%自籌財源,還輸給新竹市和金門縣,而非六都中,財政狀況最差的連江縣、臺東縣、澎湖縣自籌財源比例更是只有8%、10%、10%,顯見各地方政府皆有高度仰賴中央補助、或府際財政移轉的問題。

而這次《財劃法》修法,除了針對第8條,以國民黨再修正動議條文通過,將2011年後便未再開徵的礦區稅從國稅中刪除,今後轉為地方稅,以及修正第12條,將土地增值稅完全歸為地方稅,不再提撥20%作為統籌分配稅財源,其餘皆未增加地方政府的自籌財源。

此外,雖然有些媒體報導會以「自有財源」(即自籌財源加統籌分配稅)作為地方政府財政自主程度的衡量依據,然而細究統籌分配稅機制,是提撥部分國稅及部分地方稅,作為統籌分配稅財源,自地方稅提撥之比例相當低,尤其本次修法後,更是不再提撥地方稅作為統籌分配稅財源,地方對於統籌分配稅之財源,可說完全沒有貢獻;若要擴張解釋,主張國稅也有地方貢獻的成分,豈不是說補助及協助收入也可計入地方財政自主程度?因此,筆者認為,國稅、地方稅之劃分問題,固然可以再加以細究、深入討論,尤其是本次修法特別將礦區稅改為地方稅是否適宜?但單就修法前、後的條文而言,並不適合以「自有財源」作為衡量地方政府財政自主程度的依據。

因此,歸結上述兩點,本次修法並未改善我國中央與地方政府的財政垂直分配問題,甚至可以預期在沒有全面性提高自籌財源的情況下,只有提高各地方政府統籌分配稅的金額,將連帶提高其統籌分配稅佔歲入的比重,反而可能更加惡化地方財政的自主程度。

本次修法是否改善水平分配

財政水平分配是否合理,主要體現在下列兩方面:

1.財政資源分配公平性

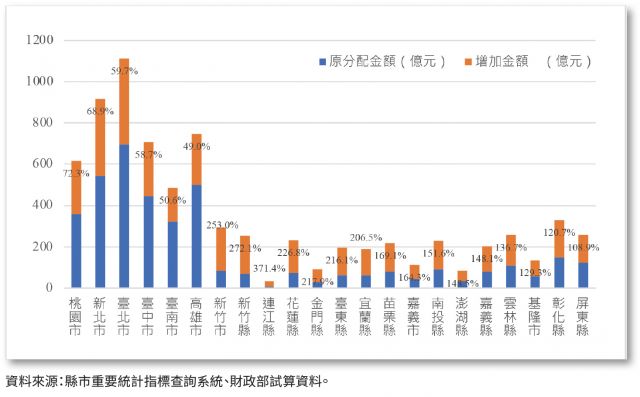

下圖是本次《財劃法》修正前後,國稅、地方稅及統籌分配稅財源的變化情形。[3]在修正前,獲得最多統籌分配稅金額的便是首都臺北市,且同樣是修正後,增加最多統籌分配稅款及地方稅的地方政府。若以增幅來看,則六都成長率依序為桃園市72.3%、新北市68.9%、臺北市59.7%、臺中市58.7%、臺南市50.6%,以及高雄市49%,而非六都成長率前五名則是連江縣371.4%、新竹市253%、新竹縣272.1%、花蓮縣226.8%、金門縣217.9%。

單就此而言,可以看出離島和東部縣市所獲得的分配金額,的確增加不少,改善了其與六都、西部縣市的財政差距。

針對這個部分,亦可參考網路媒體「報導者」今年1月的報導,其中有相當詳細的討論和分析,該報導透過計算各地方政府的「人均自有財源」成長率,[4]彙整出以下3個重點(報導者,2025):

(1)六都人均自有財源成長率較低,非六都的成長率遠高於六都。

(2)修法後,六都中,仍以新北市、臺南市的人均自有財源為最低,分別由3.69萬元提高到4.61萬元、3.7萬元提高到4.57萬元;最高亦仍然由臺北市獨占鰲頭,自7.54萬元提高至9.21萬元。

(3)修法後,非六都中,則以彰化縣、屏東縣的人均自有財源為最低,分別由2.16萬元提到到3.64萬元、2.42萬元提高到4.12萬元;最高則是連江縣馬祖由8.01萬元飆高到26.67萬元。

綜整「報導者」該文結論,認為此次修法確實拉近六都與其它縣市的差距,但最終結果讓臺南市、新北市的人均自有財源金額僅優於屏東縣、彰化縣。由此角度看,臺南市、新北市、屏東縣、彰化縣是這次修法後改善程度相對小的縣市。

對此,筆者認為疑義在於,地方自治、或說財政需求及公共支出,可能不適合僅以人口為衡量的基準。各地方政府治理轄下所屬人口、土地…等,不論是提供公共建設或服務,皆須投入一定成本,在相同條件下,人口越多、治理成本越高,弱勢人口比例更是需要加強考慮的指標,土地面積亦然。若是僅以人口為依歸,則將服膺市場法則,反而偏重嘉惠都會區、或集村…等人口稠密地區,而忽略非都會區、或散村…等人口稀疏地區之治理和經營,等於違背了《財劃法》開宗明義所提的區域平衡發展目標及原則,甚至容易導致城市人口不斷擴張、鄉村人口不斷流失,兩地居民的生活成本都將越來越高,例如城市空污問題加劇、鄉村就醫不便等等。

故筆者仍以各地方政府為單位,進行統計分析,觀察本次修法前後,是否有改善各地方政府財政資源的分配差距,亦即各地方政府獲得統籌分配稅(及新增地方稅)金額的差距是否有所縮小,故先計算其母體標準差、平均值,進而計算其變異係數(coefficient of variation),結果如下表。

|

22個地方政府 |

修法前 |

修法後 |

|---|---|---|

|

標準差 |

194.3 |

283.6 |

|

平均值 |

182.5 |

349.6 |

|

變異係數 |

1.06 |

0.81 |

資料來源:自行整理。

從上述結果可以看到,22個地方政府獲得統籌分配稅(及新增地方稅)的金額差距,從修法前的1.06,降低為0.81,顯見本次修法,的確有改善各地方政府的財政分配落差。

筆者也進一步將22個直轄市、縣市劃分為四大區域:北部(北北基桃竹)、中部(苗中彰投雲)、南部(嘉南高屏)、東部及離島(宜花東澎金馬),並同樣計算其變異係數,以了解各區域在本次修法前後,所獲得財政資源的差距變化,結果如下表。

|

四大區域 |

修法前 |

修法後 |

成長率 |

|---|---|---|---|

|

北部 |

1,807 |

3,326 |

84% |

|

中部 |

877 |

1,744 |

99% |

|

南部 |

1,068 |

1,799 |

68% |

|

東部及離島 |

263 |

822 |

213% |

|

母體標準差 |

550.9 |

898.3 |

- |

|

平均值 |

1,003.8 |

1,922.8 |

- |

|

變異係數 |

0.55 |

0.47 |

- |

資料來源:自行整理。

從上述結果可以看到,以四大區域而言,各區域獲得統籌分配稅(及新增地方稅)的金額差距,從修法前的0.55,降低為0.47,雖然降幅並不如以個別地方政府計算的結果大,但仍可說這次修法其實也改善了各區域間的落差。

2.各個地方政府每單位財政需求與公共支出的衡平性

假設本次修法後,各地方政府增加獲得的統籌分配稅(及地方稅)皆全額投入地方政府的公共支出,今(2025)年22個地方政府的歲出預估將如下表所示。

單位:億元

|

縣市 |

2025年更新歲出預算 |

縣市 |

2025年更新歲出預算 |

|---|---|---|---|

|

新北市 |

2,599 |

雲林縣 |

602 |

|

臺北市 |

2,437 |

嘉義縣 |

468 |

|

桃園市 |

430 |

屏東縣 |

716 |

|

臺中市 |

3,161 |

臺東縣 |

387 |

|

臺南市 |

1,410 |

花蓮縣 |

493 |

|

高雄市 |

2,183 |

澎湖縣 |

181 |

|

宜蘭縣 |

436 |

基隆市 |

348 |

|

新竹縣 |

597 |

新竹市 |

507 |

|

苗栗縣 |

414 |

嘉義市 |

259 |

|

彰化縣 |

886 |

金門縣 |

206 |

|

南投縣 |

471 |

連江縣 |

79 |

資料來源:自行整理。

而人均歲出預算(即公共支出)推估圖,將如下所示。

此意謂,以各地方政府整體的公共支出來看,六都中,平均每人享有最高公共建設或服務支出的是臺中市民11.1萬元,而桃園市民僅人均1.9萬元;非六都中,則是連江縣民人均56萬元的公共支出居冠,最低的是彰化縣民僅7.2萬元,但仍遠高於桃園市民。

以人均公共支出金額進行比較,固然驚人,然而,筆者先前也說明,設算地方治理成本時,實不應單純考量人口數,亦須考慮弱勢人口比例,如老弱婦孺、身心障礙者、(中)低收入戶…等,以及土地面積、地質、地形、災害潛勢…等可能影響交通、或建築工程、或災害防救…等工作的因素,所須考量的因素相當龐雜,才能適切反映各地方政府不同特性及治理成本。

從上圖的比較,我們並不難想像,治理偏遠的馬祖,由於交通、物質條件、生活機能…等限制,其困難度或許的確遠勝於治理本島都會區的桃園,但若以雙北相比桃園,又不禁令人質疑不同地方政府間,人均財政資源的分配是否合宜、公平?

囿於篇幅,有關本次修法是否改善各地方政府財政水平分配的討論,僅就前述第一點所提,財政資源是否平均分配給各地方政府,進行較詳細的研析,而對於各地方政府每單位公共支出與需求的落差是否相近,可透過「代表性收入系統–代表性支出系統方法」(Representative Revenue System–Representative Expenditure SystemApproach)進一步分析,仍待後續討論。

此外,最終其實仍須等待一年後、各地方政府皆落實《財劃法》新制,再來進一步觀察、評估各自是否有因為收支分配改善,使其財政能力、及各地方的發展程度越來越均衡,才能真正稱得上是改善水平分配。

結論

本次在野黨立委通過的《財劃法》修法重點,除了大幅調整統籌分配稅的財源(第8條營業稅提高為全額提撥、第12條土地增值稅不再提撥)、分配比例及指標(第16-1條),還將原本屬於國稅的礦區稅,改為地方稅,時有許多可議之處,故行政院對此已提出覆議。筆者也透過財政部釋出修法前、後,各地方政府所獲得的統籌分配稅及地方稅金額數據,進行比較、分析,綜整如下:

1.本次修法未改善垂直分配,主要是在「地方包圍中央」及「朝小野大」的政治情勢下,本次修法大幅掏空中央政府可運用的財政經費,挪移了3千多億納入統籌分配稅財源,但實質上並未提升地方政府的財政自主能力,反而提高了地方政府對中央財政資源的依賴程度。

此外,本次修法徒增地方財源,未強化適當的支出監督,可能破壞政府財政紀律,亦未與中央釐清各項業務事權歸屬,難以論斷中央及地方權限劃分之衡平性,這不僅是立法權恣意妄為,也是行政權貪懶怠惰,中央應該趕快加緊提出相關方案,善加利用行政命令來亡羊補牢,始能維繫財政紀律與均權制度的衡平性。

2.不論以22個地方政府、或四大區域來看,水平分配皆有所改善,主要是調整《財劃法》第16-1條有關統籌分配稅的分配比例,不再差別對待直轄市和非直轄市,而是在普通統籌分配稅的大水庫中,齊一分配,使得財政資源分配給各地方政府的差距大為縮小,尤其是六都與非六都的整體預算規模落差情形。

以地方政府為單位來看,六都中,增加金額最多的仍是臺北市,成長率最高的則是桃園市,增加金額最少的仍是臺南市,成長率最低的則是高雄市;非六都中,增加金額最多者,乃坐擁竹科的新竹縣市,成長率最高的則是馬祖,漲幅將近4倍,其次,便是東部及離島縣市。

惟後續尚有兩點有待觀察,一是可進一步以「代表性收入/支出系統方法」進行更深入的分析,探究不同地方政府各自的基本財政需求及公共支出之間是否存在落差,以及各地方政府需求及支出落差的比較,才能更切近因地制宜、促進地方自治的概念;二是亦有待後續追蹤2025年後各地方政府決算實際數據,才能論斷,並觀察財政收支差距的改善,是否真的有助於各地方政府的財政能力、地方發展更加平衡。

此外,由於本次修法,地方政府瓜分掉中央政府一成多的預算經費,將排擠中央推行全國性政策之資源,弱化中央主導區域平衡發展的能量,中央政府同樣應盡快亡羊補牢,相應調整中央對地方補助款的配置機制和規定,將資源投注於本次修法較為吃虧的地方政府,以真正衡平財政資源之分配。

參考文獻

財政部,2025,〈行政院通過「財政收支劃分法」部分條文修正覆議案〉。

報導者,2025,〈數據科普《財劃法》修法影響:地方財源增加,區域發展更均

衡?為何學界喜憂參半?〉。

[1]該次修法主要是將營業稅也劃入國稅(40%列入中央統籌分配稅款),另增撥所得稅、貨物稅各10%為中央統籌分配稅款。

[2] 2022年地方大選,藍營拿下14縣市,且在六都中拿下4直轄市(臺北市、新北市、桃園市、臺中市),綠營執政縣市僅餘5席(臺南市、高雄市、嘉義縣、屏東縣、澎湖縣)。2024年立委選舉,則分別由國民黨拿下52席、民進黨51席、民眾黨8席,以及無黨籍2席(為具有國民黨籍、這次以無黨籍參選的苗栗縣立委陳超明、無黨籍山地原住民立委高金素梅)。

[3]修正前金額為2023年統計資料,修正後金額為財政部試算結果,並經多家媒體報導。

[4]人均自有財源=(歲入-補助與協助收入)/人口數;且試算歲入=2025年預算歲入+新法統籌款增額,新法試算假設2025年地方政府歲入隨統籌款增加。

作者 陳佩琪 為臺灣大學政治研究所博士候選人