")

")

")

")

從題旨來看,本文將地方創生視為政策,而公共造產則是政策工具。前述政策標的係以134個優先鄉鎮區為主,那麼公共造產能否成為促進地方創生的政策工具呢?其實政策與工具本身有著一體兩面的關係,工具本身也或多或少透著政策意涵。好比公共造產本來就是為結合在地特色,引進市場原則及創業精神,鼓勵地方政府在上級政府的協助下,致力改善地方政府的財政條件,豐厚地方自治所需要的永續條件。況且時至2019年而正式定名推出的地方創生政策,其內容本就強調找出在地特色(DNA),引進投資而致力於解決既有問題滿足在地需求,同步預期能夠舒緩都會區治理壓力。因此,與其說兩者是偶遇,不如說是意外地產生政策綜效(policy synergy)的期待。但問題是兩者的合作空間如何?無為而治就能見證其自動調和發揮雞尾酒般的美味嗎?為此,本文依序介紹公共造產制度沿革、推動現況,分析兩者之間產生政策綜效火花的應行作為,供各地方創生推動機關與地方政府參考。

壹、公共造產制度沿革

無論是政府文件、法令典籍或研究報告,對於公共造產所下註腳都是運用在地特色、結合市場法則及創業精神,鼓勵地方政府開發地方自主財源,以落實地方自治、繁榮地方。若依據宜蘭縣宜蘭市公所於2020年4月24日最新編印的「宜蘭縣宜蘭市公共造產基金會計制度」,其內容指出地方推行公共造產是以充裕地方自治財源、促進地方經濟建設為目的。宜蘭市自1989年起,利用地方資源配合社會需要,積極辦理公共造產事業,目的是藉以創造財富,將其所得利益,用之於發展地方建設,促進地方繁榮,以達地盡其利、物盡其用、民生樂利的效能[1]。陳朝建(2003a)亦曾有序地就公共造產提出法制分析,並歸納「公共造產」(public productive enterprise)係指縣(市)、鄉(鎮、市)等地方自治團體,依其地域特色及特殊資源,經營具有經濟價值之相關事業(如風景區、造林、靈骨塔、零售市場等),以促使地方發揮財源自立自主精神的地方經濟財政制度。

回顧〈地方制度法〉之前,中央政府鼓勵地方推動公共造產的制度規範,首見於1941年10月由行政院頒佈的「地方自治實施方案」,研究指出前述方案明定地方自治條件及其完成標準,其中「實施造產」列名第14項,隨後於1942年頒佈「鄉鎮造產辦法」;而國民政府遷臺後,臺灣省政府於1951年頒佈「公共造產辦法」及「鄉鎮公共造產委員會組織章程」,之後在1953年修正為「臺灣省鄉鎮公共造產實施辦法」及「臺灣省鄉鎮市公共造產委員會組織規程」,在1958年又修正為「臺灣省各縣市暨鄉鎮市公共造產實施辦法」,將縣市納入公共造產推動機關。之後,臺灣省政府於1973年8月10日公布實施「臺灣省公共造產實施辦法」(已於1992年11月20日廢止),該辦法第1條規定,開宗明義指出推行縣市暨鄉鎮縣轄市公共造產,其目的是「拓展地方自治事業,充裕自治財源,加速經濟建設」。

地方推動公共造產的相關規定與目的,後來在1994年7月29日制定公布的〈省縣自治法〉第52條前段予以延續,該條明文規定「鄉(鎮、市)應致力於公共造產事項,以增加其財源」。後來隨著1998年10月,臺灣省政府功能業務與組織調整為行政院派出機關(簡稱精省),〈省縣自治法〉於1999年4月14日廢止[2]。自此之後,地方政府推動公共造產的法源依據,改依於1999年1月25日制定公布、同日實施的〈地方制度法〉第73條,其規定「縣(市)、鄉(鎮、市)應致力於公共造產;其獎助及管理辦法,由內政部定之。」據此,內政部於2000年8月25日發布並實施「公共造產獎助及管理辦法」;另於同年9月20日發布並實施「公共造產基金收支保管及運用辦法」(該辦法後於2005年5月2日廢止);同年11月18日發布並實施「公共造產績效考核要點」,至2020年2月17日止共歷經5次條文修正。換言之,目前公共造產事宜已然不由中央主責機關依〈預算法〉第21條設置基金來提供貸款或獎助地方政府興辦公共造產,但就各級地方政府興辦之公共造產基金收支保管及運用成效,內政部仍主責相關績效考核業務。

然有關地方政府推動公共造產的鼓勵依據,主要始見於臺灣省政府時期,由省府民政廳所設置的「民政廳公共造產基金」(陳朝建,2003a;陳啟榮,2015:71)。這是臺灣省政府為落實地方自治,強化縣(市)、鄉(鎮、市)經濟建設,以開闢其自有財源,而設立的公共造產基金及鄉鎮創業自立基金;但前述基金,於1998年12月配合臺灣省政府功能業務與組織調整方案,而改隸中央政府,並自1999年下半年及89年度起編製附屬單位預算。鑑於該二基金性質相近,為使資金統籌調度及資源運用更具彈性,依「中央政府特種基金管理準則」第16條規定,自90年度起將該二基金簡併成立「公共造產基金」(內政部主責)。該基金主要任務係以低利貸款方式,貸放予財政困難、經費無法籌足之各縣(市)政府或鄉(鎮、市)公所,協助其興辦公共造產事業,使當地資源得以充分利用,進而充裕地方自治財富[3]。然前述「公共造產基金」依行政院國家資產經營管理委員會[4]第17次會議決議[5],也自2005年1月1日起裁撤,並將是項業務改以補貼利息方式辦理,但前述利息補助差額也於2008年7月1日停止受理。

貳、公共造產推動現況

目前各地方政府推動公共造產的法源依據乃是「公共造產獎助及管理辦法」,細究該規定內容,在第2條強調地方政府發展公共造產可以地方特色及資源為標的,進而將其發展為具有經濟價值的事業。同法第4條規定地方政府為辦理公共造產,應儘量先運用公有土地。第3條明定公共造產得由地方政府採「自行經營、委託經營或合作開發」方式經營之。前述三類經營方式,除了自行經營之外,所謂「委託經營」意指縣市政府或是鄉鎮市公所將公共造產事業委由其他機關或是民間企業經營,而不變更其所有權,前者屬於政府機關之間的委辦經營,後者可以用投資持股或民營化實務[6]作為比喻。所謂「合作開發」意指縣市政府或是鄉鎮市公所與其他機關或民間企業,結合資本共同經營公共造產事業。

依據「公共造產績效考核要點」第8點第1項所規定的鄉(鎮、市、區)公共造產事業工作競賽類別說明,其內容可區分為:(1)觀光育樂類獎;(2)服務設施(含其他)類獎;(3)殯葬設施類獎;(4)綜合發展類獎;(5)營運進步類獎。另以「彰化縣公共造產成果概況統計表」所列造產項目與說明為例,得見各地方政府推行的公共造產項目,目前總計有12大項[7],分別是:

1、公墓納骨堂:凡往生者經處理後供存放骨灰(骸),並設有專人管理等均屬之;以上各種類以處為現存量之單位。

2、觀光育樂事業:凡與觀光育樂事業有關,如名勝古蹟、風景區、旅社、球場、遊艇、露營區、活動中心、康樂臺、海水浴場、戲院、遊樂場等均屬之;以上各種類以處、所、座、艘、家等為現存量之單位。

3、游泳池:以處為現存量之單位。

4、商業市場:凡與商場有關,如各種市場(果菜市場、零售市場、…)、店舖、臨時攤販集中區等均屬之;以上各種類以所、間、處等為現存量之單位。

5、停車場:凡與停車場有關,如立體停車場、寄車處、…等均屬之;以上各種類以處為現存量之單位。

6、造林:凡人工種植之樹木,如松、杉、木麻黃、鐵刀木、…等均屬之;以上各種類以平方公尺為現存量之單位。

7、果樹:凡人工栽植之果樹類,如梅、李、栗、番石榴、…等均屬之;以上各種類以平方公尺為現存量之單位。

8、行道樹:凡人工種植在公路兩旁,不論其為樹木類或果樹類,如蓮霧、芒果、木麻黃、可可、椰子、…等均屬之;以上各種類以公里為現存量之單位。

9、作物:凡人工種植之短期草木作物,如豆、甘藷、香蕉、鳳梨(屬普通作物)、茶樹、香水茅(屬持月作物)、水稻(屬農作物)、…等均屬之;以上各種類以平方公尺為現存量之單位。

10、畜牧:凡與畜牧類有關之畜產者,如養豬、養牛、養羊、養鹿、…等均屬之;以上各種類以頭為現存量之單位。

11、水產:凡與養殖水產類有關者,如養魚、養蝦、蛤蠣、…等均屬之;以上各種類以平方公尺為現存量之單位。

12、其他:凡與前列各項無關者,如育蠶室(平方公尺)、苗圃(平方公尺)、砂石採集(處)、卡車營運(處)、活動中心(處)、公廁出租(間)、大眾浴池(間)、電信代辦所(處)、…等均屬之。

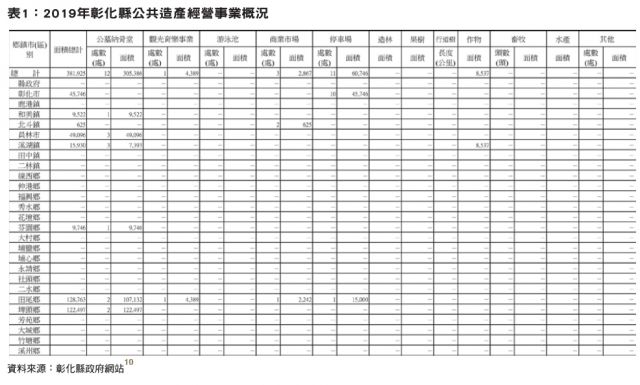

內政部為統整地方政府公共造產推動成果,建置有「公共造產成果概況查詢網頁[8]」,提供「鄉鎮市區數、造產土地面積、收入、支出、賸餘(短絀)」等類別之當年度統計數據,並可勾選縣市別、統計值、增減率而下載統計圖表。若以「2019年彰化縣公共造產經營事業概況[9]」為例(如表1),截至2019年底全彰化縣(含各鄉鎮市區公所)有8537平方公尺造林、11處停車場、3處商場、1處觀光育樂事業、12處公墓納骨堂,合計至2019年底現存全縣公共造產價值估計11億2327萬1千元整,當年度賸餘合計為9334萬1千元整。分析上述公共造產之分布,有10處停車場為彰化市政府所有、和美鎮有1處公墓納骨堂、北斗鎮有2處商場、員林市有3處公墓納骨堂、溪湖鎮有3處公墓納骨堂及1處造林、芬園鄉有1處公墓納骨堂、埤頭鄉有2處公墓納骨堂,除此之外有2處公墓納骨堂、1處觀光育樂事業、1處商場、1處停車場為田尾鄉公所所有。整體而言,以2019年資料為例,在彰化縣計有18鄉鎮公所目前並未推動(或持有)任何公共造產。如果回歸相關政策宗旨、工具應用目的及地方財政現況,兩相比較現況後不難洞悉當中的矛盾與需求缺口。

然而地方推動公共造產的停滯現況,並非彰化縣及其所屬鄉鎮獨有的狀況。查詢各地方政府公共造產成果概況年度賸餘(短絀)後,發現自2009年至2019年的11年間(詳見表2),雖然各區域別總計仍有年度賸餘,但卻是整體賸餘下降、期間起伏震盪、未見整體成長。如果再細部對照個別地方政府公共造產現況或成果,發現項目未脫傳統12大項、未見普遍扣合地方特色,更難奢求是否聚焦在地需求而提出整合型發展策略。

參、政策綜效分析與建議

在公共造產的制度沿革與推動現況介紹基礎之上,可能會對地方公共造產心生誤解,因為相關案例看來少有創新色彩,相關成效數據未見改善地方財政的功效,甚至會認為鄉鎮公所能夠建設個停車場而不虧損,就是功德圓滿了!這樣的觀感忽略了在直轄市或縣市頗有規模的公營事業機構,或有不少委託私人經營、合作開發的成功案例[11]。

這主要是因為對於公共造產少有「組織結構與營運設計」層面的討論。研究指出「公營事業」的形式包括國營事業、直轄市營事業、縣市營事業、鄉鎮市營事業等型態(陳朝建,2004)。對照憲法第144條前段規定,或釋字第428號解釋文,皆陳明公用事業應以公營為原則。換言之,公用事業多半以「公營事業」型態出現;加上所謂「公營事業」意指政府資本所投資、轉投資的事業,當政府持有股權數額超過各該事業資本百分之五十以上,則各該事業即被歸屬為公營事業。準此便能清楚了解「公共造產」在實務上為何多與鄉鎮市公所有關,因為發生在直轄市或縣市的案例[12],實務交流上多不稱為「公共造產」。但理論上只要是地方自治團體所屬的公營事業,業已具備營利性質或收益性質者,即屬「公共造產」。

若由當前地方創生的政策願景來看,如何運用公共造產來鼓勵地方政府創業,無論是採取自行經營、委託經營或合作開發,本文認為只要能結合在地特色(DNA)、需求與既有問題的解決,都將是值得推展而為地方創生主責機關鼓勵的策略作為。更何況地方創生五大推動策略之一--「企業投資故鄉」,其內涵係鼓勵企業基於故鄉情感,認養地方創生事業,或投入資金共同發展地方創生事業,帶動當地產業並振興地方經濟,讓民眾留在地方並營造地方創生契機;同時也強調政府應提供稅賦及租金優惠,並提高土地使用彈性,調適觀光法規。

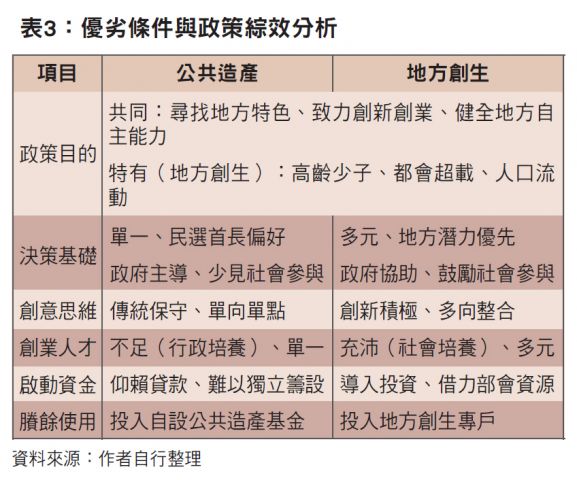

當地方政府有意願運用公共造產來推動地方創生政策時,應該著眼兩者在政策目的之交集,留意決策基礎由單一轉為多元並鼓勵社會參與,共同激盪出創業的潛力要素,並藉由民間創新團隊的創意思維予以整合。除此之外,創生輔導團隊帶入的啟發,凸顯創意人才由社會培養可能帶來的活力與機會,而兩者的結合適足以爭取部會計畫資源而揮別仰賴自籌或貸款投資的途徑(詳見表3)。雖然本文強調公共造產與地方創生聯手出擊之際,必須讓政府主導範疇限縮在基礎條件的整備、法規體制的調適,同時讓社會與企業發揮自身優勢,自主設計公共造產之可能標的或業務內容,但是公共造產仍必須避免與民爭利。

究竟如何在地方創生的政策方向與資源支持之下,結合地方公共造產潛力與地方發展需求,為公共造產如何促進地方創生來研提創新的政策構想與建議。本文融合前述公共造產制度沿革、推動現況,以及地方創生的政策願景與策略方針,分由三點提出初步構想供各方研議。

一、鄉鎮層級公共造產可試採委託私人經營或合作開發形式辦理

這意指縣市政府或是鄉鎮市公所應該借重創生團隊或民間企業的優勢,補強過去由政府機關所主導的公共造產決策與規劃內容,甚至是藉此結合民間社會資本共同經營公共造產事業。這恰是善用地方創生具備的人才網絡優勢,補強地方缺乏創業及其管理能力的劣勢。

二、調適多元法規創造公共造產及地方創生友善環境

公共造產事業經營或地方創生政策與案例的推動過程,經常涉及多元法規鬆綁調適事宜,如地方制度法、預算法、停車場法、土地法、國有財產法、建築法、政府採購法、土石採取原則、旅館業法,以及相關稅捐規範適用優惠減免事宜,例如營業稅、房屋稅、地價稅。上述困境,實有賴政府端致力溝通與協調。

三、爭取地方創生預算建設公共造產基礎設施

目前地方政府推動公共造產所需經費僅賴預算編列或貸款投資,各上級政府除了握有成效評比或基金支用管理之責,並無法規明定對公共造產的具體支持。因此爭取預算用於改善公共造產基礎環境,讓公有土地或其他形式不動產,可以成為委託經營或合作開發之標的。

參考文獻:

陳啟榮(2015.09)。淺談公共造產:以臺南市下營區「蓮華園」為例。人事月刊,第361期,頁71-74。

陳朝建(2003a)。公共造產:地方制度法專業名詞解析。2020年8月20日檢索自http://mypaper.pchome.com.tw/macotochen/post/2552644。

陳朝建(2003b)。再論「公共造產」-地方制度法專業名詞解析。2020年8月20日檢索自http://mypaper.pchome.com.tw/macotochen/post/1234729933。

陳朝建(2004.10)。行政法教室:解析公共造產的法律定位。2020年8月20日檢索自http://blog.sina.com.tw/macotochen/article.php?entryid=8804。

陳朝建(2006.04)。地方制度法專題:公共造產與地方財政關係。2020年8月20日檢索自http://blog.sina.com.tw/423/article.php?entryid=19273。

[1]2020年8月20日檢所自「宜蘭市公所」網站,網址為https://www.ilancity.gov.tw/news_view.asp?id=4238。

[2]參考自陳朝建(2006.04)。地方制度法專題:公共造產與地方財政關係。2020年8月20日檢索自http://blog.sina.com.tw/423/article.php?entryid=19273。

[3]2020年8月20日檢所自「主計總處」網站,網址為https://www.dgbas.gov.tw/public/Attachment/4112214274371.pdf。

[4]「國家資產經營管理委員會」依2002年5月21日訂定發布的「國家資產經營管理委員會設置要點」而設立,主責為統合國家資產之經營管理,強化國家資產之運用效益。

[5]相關決議內容大致為「……公共造產基金存續至2004年底,自2005年1月1日起裁撤,是項業務改以補貼利息方式辦理,由地方政府向銀行取得所需貸款。利息補貼連同獎助經費則額外核給,由內政部預算額度,優先納入公務預算」。

[6]各類型民營化實務的介紹,可以參見「主計總處」網站所列報告第9-10頁,網址為https://www.dgbas.gov.tw/public/Attachment/06301512471.pdf。

[7]網路試查若干地方政府所公告運用的「公共造產成果概況編製說明」文件,其呈現內容與所列公共造產項目分類並無二致,但在排列上確有細微差異。

[8]2020年8月20日檢索自http://statis.moi.gov.tw/micst/stmain.jsp?sys=100&kind=10&type=1&funid=c02401&rdm=JAZ4mj4o。另對照「公共造產成果概況編製說明」文件所列統計分類,概為橫項依「造產項目」分;縱項依「造產種類」、「年底現存量」、「本年收入」、「本年支出」、「事業賸餘(損失)」、「事業外賸餘(損失)」、「本年賸餘(短絀)」、「解繳庫數」、「留存事業機關賸餘金額」、「年底現存造產價值估計」及「歷年累計總投資額」分。

[9]各年度資料依據縣府及各鄉鎮市區公所所報資料彙整,並於每年4月15日前完成編報。

[10]2020年8月20日檢索自https://www2.chcg.gov.tw/main/main_act/main.asp?main_id=15450&act_id=166。

[11]好比是臺中魚市場股份有限公司、臺北農產運銷股份有限公司、新北市果菜運銷股份有限公司,高雄捷運公司、南投縣農產運銷股份有限公司等公營事業。

[12]例如註腳11所列資訊。

作者 陳秋政 為東海大學行政管理暨政策學系教授、菲律賓國立發展學院公共與發展管理研究所客座教授