")

")

")

")

中國近年來在能源轉型上的努力,已取得許多國際矚目的成果。根據21世紀再生能源政策網(Renewable Energy Policy Network for the 21st Century, REN21)2017年的報告,中國目前擁有全球最高的再生能源裝置容量及生產量,尤其在水力、太陽光電及風力上領先各國。此外,中國也擁有全球最高的再生能源投資,約佔全球投資金額的32%,其次是歐洲(25%),以及美國(19%)。中國目前更是全球最大的再生能源就業市場,約有395萬就業人口。國際能源署(International Energy Agency)在最新的2017年報告中,也認為中國已是引領全球清潔能源轉型的關鍵力量。在這些重要成就下,中國能源轉型是否能夠順利地達到中國政府或國際上所期待的目標?能源轉型過程又將可能受到什麼限制與挑戰?本文試圖回顧中國能源轉型的現狀及過程來初步地探究以上問題。

本文所關注的能源轉型,主要在探討傳統化石能源為主的經濟體系如何演變成以清潔能源為主的經濟體系。具體而言,在總體能源構成中,當再生能源的比重成長速度高於傳統能源時,我們可以說能源轉型的過程正在發生(Isoaho, Goritz, & Schulz, 2017)。能源轉型的過程,除了受到科技發展的影響,政治、政策及制度亦是重要的推動力量。本文將試圖指出,目前預測中國能源轉型的模型,較低估能源轉型過程中的政治因素。

中國的能源供需現況

中國的能源部門早期大多為國營企業所壟斷,但這些國營企業從1980年代開始商業化及部分的私有化。例如,石油工業部被拆解為中國石油天然氣集團公司及中國石油化工股份有限公司,煤炭工業部也於1998年撤銷,轉由省級煤碳公司及國家電力公司取代。目前中國的石油產業由中國石油天然氣集團公司、中國石油化工股份有限公司,以及中國海洋石油三大企業主導。在電力部門方面,國家電力公司又被拆解成國家電網、南方電網兩個電網公司,以及國電、中電投、華電、華能、大唐五大發電公司,這些公司負責了中國50%以上的發電能力。在煤炭產業方面,則是出現更多由私人或地方政府所有的採礦廠。在2015年的能源部門改革中,地方政府獲得更多批准新燃煤電廠及再生能源投資案的權力 (Isoaho et al., 2017)。整體而言,目前中國的能源公司在所有權上更為多元,但多數仍屬於地方政府所有的公司。

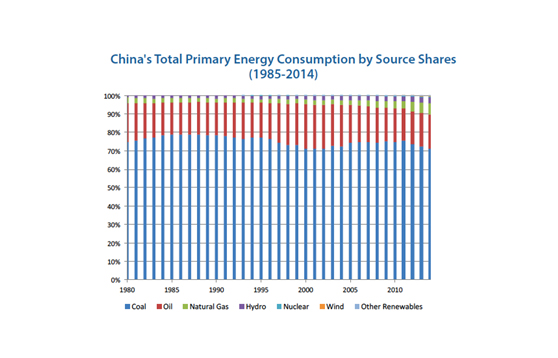

隨著中國經濟快速成長,其能源消費量亦隨之增加。至2010年起,中國已取代美國成為世界最大的能源消費國。從部門來看,工業部門一直以來都是最大的能源消費者,至2011年為止,仍約佔了總能源消費的七成,這個比例也超越了印度。在工業部門中,鋼鐵業更是主要的能源消費者。從能源類型來看,煤炭一直佔中國初級能源消費的最大宗(圖一),至2014年為止仍佔總體初級能源消費的70%。根據中共國家統計局2016年的統計,煤炭佔能源消費總量的比重已降至62%,石油佔18.3%,天然氣佔 6.4%。中國的煤炭大多為自產,1990年代後,中國甚至成為煤炭的淨出口國。

圖一 1985-2014中國初級能源總消費量(按來源分)

資料來源:China Energy Group (2016)

相較於煤炭,中國的石油高度仰賴進口。自1993年後,中國成為石油的淨進口國。為了確保石油供給,中共國務院於2014年發佈了《能源發展戰略行動計劃》(2014-2020年),計畫將增加塔裡木盆地、鄂爾多斯盆地、准噶爾盆地、柴達木盆地、羌塘盆地等西部地區的石油產量,並加強渤海、東海和南海等海域近海油氣的勘探開發。

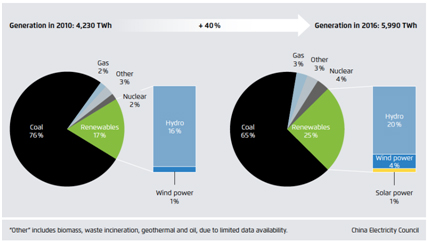

從發電來看(圖二),目前中國主要的發電仍依賴煤炭,但其比例從2010年時的76%,下降至2016年的65%。再生能源佔發電的比例則在上升,從2010年的17%上升至2016年的25%。在再生能源中,又以水力發電的比重最高,其佔總發電的比例從2010年的16%,上升至2016年的20%。從2015年到2016年的發電年增率來看,燃煤發電增加了1.3%,風力發電增加30%,太陽能發電增加72%,核能增加24%,天然氣增加13% (Energy Brainpool 2017)。換言之,來自再生能源的發電成長率比傳統能源的要快。

圖二 2010-2016 中國發電構成變化

資料來源:Energy Brainpool (2017)

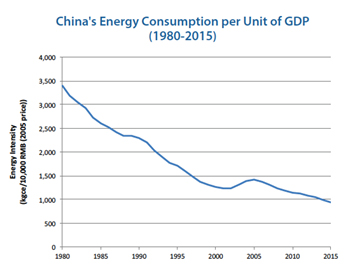

整體來看,在1980年代到1990年代期間,中國的能源密集度(Energy Intensity)呈現下降趨勢(圖三),這代表了中國能源效率的提升,此階段的能源效率提升可歸因於科技的提升以及政府的政策,例如自1993年起,中國政府便在各地成立節約能源的研究中心,透過低利貸款或稅收抵免來鼓勵節約能源的投資,政府本身也投入大筆預算於能源效率及清潔能源的計劃上。在政府於2004年發佈的《節能中長期專項規劃》中,更計畫於2005年至2010年期間,讓能源密集度下降20%。然而,中國的能源密集度於2000年及2005年期間一度出現上升,這主要導因於此時期能源密集產業的擴張,中國成為世界鋼鐵、水泥、平面玻璃及鋁的最大製造國,產業結構的變化抵消了科技提升對能源密集度的影響力。

2006年,中共國務院再度發佈《加強節能工作的決定》以及《節能減排綜合性工作方案》。在2013年發佈的能源發展十二五規劃中,更計畫於2015年時,讓能源密集度比2010年的水準再下降16%。根據能源發展十三五規劃(2016-2020)中的回顧數據,十二五規劃確實取得成果,在2010年至2015年期間,能源密集度累計下降了18.4%。而十三五規劃進一步提出目前最新的目標,預計讓能源密集度在2020年時比2015年的水準再下降15%。

圖三 1980-2015中國能源密集度

資料來源:China Energy Group (2016)

中國能源部門發展的環境後果

中國的能源發展支持了其高速的經濟成長,但其能源結構也為社會帶來了許多負面影響。例如,大壩工程造成上百萬居民遷移、上千礦工的工安問題等。其中,中國能源結構對地方、區域及全球的環境污染更是越來越嚴重的問題。煤礦場及燃煤電廠除了可能污染地方的水、土地及空氣,還可能形成酸雨擴散到其他區域,中國能源使用所排放的二氧化碳量更自2007年開始高居全球第一,中國國內也已經開始出現更長的旱災、洪水、極端氣候事件、冰川融化、農作物產量下降,以及海平面上升等現象(Lewis, 2013)。

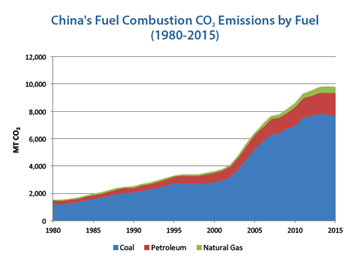

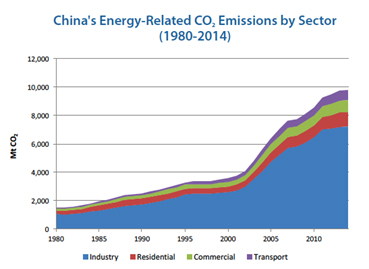

根據2015年的排放資料,中國的二氧化碳排放量佔全球排放量的29%,其次是美國(14%)、歐盟(10%)、印度(7%)、俄羅斯(5%),以及日本(3.5%)(Jos G.J. Olivier, Janssens-Maenhout, Muntean, & Peters, 2016)。其次,從能源類型來看,中國的能源相關二氧化碳排放量主要是來自煤炭(圖四),在2013年時,由煤炭產生的二氧化碳排放量就佔了總排放量的83%,石油佔了13%,天然氣則佔3%,煤碳之所以會產生如此高比重的二氧化碳排放量,主要是因為煤炭被大量運用在發電及製造業(Jos G.J. Olivier et al., 2016)。根據2015年的資料,在全球由燃煤產生的二氧化碳中,中國就佔了總排放量的48%,其次是印度(47%)、美國(31%),以及歐盟(28%)(Jos G.J. Olivier et al., 2016)。若從部門來看,中國的能源相關二氧化碳排放量主要是來自於工業部門,其約佔總體排放量的70%(圖五)。

儘管中國的二氧化碳排放總量位居世界第一,但中國並非人均排放量最高的國家。2015年時,中國的人均排放量是7.7 tonnes CO2/cap,遠低於美國的人均排放量(16.1 tonnes

CO2/cap)(Jos G.J. Olivier et al., 2016)。此外,中國的二氧化碳排放量的成長率也有出現減緩,在2002年到2011年期間,每年平均成長率是9.9%,但在2011年至2015年期間,平均成長率則降至3%,二氧化碳排放量成長率的下降主要跟經濟成長趨緩,以及煤炭消費量下降有關。然而,根據最新的資料推估,中國在2017年的碳排放量可能成長3.5%,並佔全球碳排放量的30%,而這主要導因於煤炭的消費量增加,以及對燃煤發電的需求增加(Charlotte Middlehurst, 2017)。

圖四 1980-2015中國燃料燃燒二氧化碳排放量(按燃料分)

資料來源:China Energy Group (2016)

圖五 1980-2014中國能源相關二氧化碳排放量 (按部門分)

資料來源:China Energy Group (2016)

中國能源轉型的動力

中國能源轉型的關鍵動力之一來自於由國家主導的發展模式,中央政府制定了國家發展戰略,並透過諸多產業政策鼓勵再生能源的發展,積極地介入能源轉型。首先,氣候變遷是驅動中央政府推動能源轉型的關鍵誘因之一,中國政府期待透過能源轉型,能夠降低或控制氣候變遷所帶來的威脅。

從政府組織來看,在1980年代,中國政府僅將氣候變遷視作科學問題,主要由中國氣象局負責向中央領導人提供政策建議,但到了1990年代,氣候變遷已轉變成由中共國家發展和改革委員會所管轄的議題,顯示中共領導者不再僅將氣候變遷視作科學問題,同時也將其視作攸關經濟發展的議題,在對外的氣候談判上,中國政府的態度也從消極轉向積極。具體來說,1990 年9 月,國務院成立了國家氣候變化協調小組第四工作組,並以該小組為基礎,組成中國第一次氣候談判的代表團,其成員包括了外交部、國家科委、能源部、交通部、國家氣象局和國家環保局等相關單位,但此時期的成員並沒有主管經濟發展部門的官員。到了1998 年,國務院成立國家氣候變化對策小組,組長由國家發展計劃委員會主任擔任,該委員會也接替中國氣象局成為國家協調氣候變化政策的領導單位。2003年,國務院成立新一屆國家氣候變化對策協調小組 ,由國家發改委主任擔任新一屆國家氣候變化對策協調小組組長, 協調小組的成員單位包括財政部、商務部、農業部、建設部、交通部、水利部、國家林業局、中國科學院、國家海洋局、中國民航總局、國家統計局和國土資源部。在2007年時,中共國務院底下成立國家應對氣候變化及節能減排工作領導小組,2013年領導小組具體工作改由發改委承擔,目前該機構負責協調29個政府單位。

中國政府對氣候變遷的重視,也反映在其定期制定的國民經濟和社會發展五年規劃中。從十一五規劃(2006-2010)開始,計劃內已有提及氣候變遷須被控制,但仍未提具體目標。自2009年起,中國政府開始提出減碳的具體可量化目標,其承諾於2020年前,讓全國的碳強度比2005年的水準減少40-45%。為了達成2020年的目標,十二五規劃開始有專章討論氣候變遷,並提出要在2015年前讓中國國內的碳強度比2010年的水準減少17%。此外十二五規劃中也選擇了北京、上海、天津、重慶、廣東、深圳和湖北等七個地區作為建立碳交易市場制度的試點地區。根據十三五規劃中的回顧數據,十二五規劃期間,碳強度比2010年的水準減少20%以上。在十三五規劃中,中國政府的最新目標是要在2020年前讓碳強度比2015年的水準減少18%。

此外,除了因應氣候變遷,推動能源轉型還能為中央政府帶來其他利益。例如,支持發展再生能源能夠提升中國的能源安全與獨立,而不會過度依賴來自外國的能源進口。發展再生能源也有助於改善城市的空氣污染,降低民眾抗議的可能。最後,發展再生能源也提供了一個機會來發展由本國自產的科技,並以此來追趕先進國家。

目前中國政府已於2006年頒布了《中華人民共和國可再生能源法》,建立了治理再生能源的框架。在發改委於2007年發佈的《可再生能源中長期發展規劃》中,其提出要在2010 年讓再生能源消費量達到能源消費總量的 10%,到 2020 年達到 15%。十二五規劃更要求將非化石能源佔能源使用的比重從2010年的8.3%提升到2015年的11.4%。十三五規劃的報告顯示,十二五規劃最終讓非化石能源佔能源消費的比重提升到12%。此外,自2013年起,中國已成為太陽能及風力發電的全球領導國家,在十二五規劃期間,中國貢獻了超過40%的全球再生能源裝(設)置容量,中國在此時期的投資超過了美國與歐盟的總和(International Energy Agency, 2015; REN21, 2015)。在十三五規劃中,中國政府進一步希望讓煤炭消費比重從64%下降至58%,讓天然氣消費比重從5.9%上升至10%,並將非化石能源消費比重提高到15%以上、非化石能源發電量比重提高到31%,以及非化石能源裝機比重提高到39%。

除了中央政府以外,地方政府及企業也在能源轉型中扮演了重要角色。以再生能源為例,中央政府依據國家利益及戰略制定能源政策目標,其中發電容量便是一個關鍵的管制項目,它不但代表了能源體系的強弱,更對其他治理項目(如製造能力、補貼、電網)產生影響 (Shen & Xie, 2017)。例如在十二五時,中央政府對2015年風力發電容量的目標是100 GW,到了十三五,目標則是210 GW。目前在中央政府中,由國家能源局新能源和可再生能源司負責每年發佈容量擴增的量化指標,這些指標通常能向市場散發信號,企業及投資者可由此了解目前政府的偏好。然而,中央機構所制定的量化指標,常需要建立在地方分部所提供的資訊上。中央政府所制定的宏觀目標,也需要依賴地方政府的微觀治理。例如,自2012年後,中央政府開始將核准再生能源投資案的權力下放給地方政府,任何風力或太陽能的投資案必須要取得地方各級政府的同意。對地方官員來說,再生能源投資案常有助於地方的經濟成長、就業與稅收,這些都有助於地方官員的晉升。對於企業來說,再生能源投資案代表的是新市場與獲利的可能。因此,地方官員及企業通常也都有誘因支持能源轉型。

最後,民眾對空氣污染的抗議亦是推動能源轉型的力量。中共環境保護部在2014年時的報告便指出,在74個主要城市中,有66個城市在细颗粒物(PM2.5)、可吸入颗粒物(PM10)、二氧化氮(NO2)、一氧化碳(CO)和臭氧(O3)等6項污染物年均濃度呈現超標(環境保護部, 2015)。而根據Rohde & Muller (2015) 的研究推估,空氣污染在中國每年約造成一百六十萬人死亡。目前中國民眾已經開始更常透過大規模抗議來表示其對環境污染的不滿(Martina & Shuping, 2015; Tong & Lei, 2013),中國政府也開始認知到,若未妥善處理環境污染的問題,民眾的抗爭可能會導致政治不穩。

能源轉型的阻礙

儘管中央政府、地方政府及企業共同組成了推動能源轉型的政治聯盟,但這聯盟內部對於如何進行能源轉型抱有歧異的觀點,主要利害關係人之間的利益衝突常影響著能源轉型的路徑。以再生能源的發展為例,由於增加再生能源的發電容量將會創造新的市場與投資機會,因此地方政府及企業都偏向發電容量「越大越好」的方向,地方政府也常會過於樂觀地評估再生能源的投資計畫。然而,過去以來不斷地增加發電容量的政策已經引發投資過熱的問題,因此近年來中央政府開始改變過去重量不重質的思維,試圖以政策降低投資過熱的現象,但這些限制政策有時會傷害地方政府及企業的既得利益,在既得利益者的反對下,許多政策變得窒礙難行 。

例如,國家能源局在2015年初時,本來打算不再於年度計畫中為發電容量擴充設置量化目標,但在主要利害關係人的反彈下,只好又將量化目標納入年度計畫 (Shen & Xie, 2017)。此外,為了緩和風場或太陽能場的投資過熱,國家能源局開始鼓勵離岸風場及分佈式太陽能系統,但企業卻認為這些計劃缺乏經濟誘因,因此並未積極支持政府的目標 (Shen & Xie, 2017)。為了避免地方政府對投資案的核准過於寬鬆,中央政府試圖限制地方政府核准再生能源投資案的權力,但地方政府仍有辦法規避來自中央的限制,例如地方政府可以將一個大型的投資案拆成多個小型投資案,從而規避中央的監督(Shen & Xie, 2017)。最後,國家能源局原本希望逐漸降低風力及太陽能的關稅保護,但這樣的政策將可能使得地方的投資及就業數量減少,因而受到企業其地方政府的反對,最終使得關稅在過去幾年間並未大幅調整 (Shen & Xie, 2017)。

中國的能源轉型也受傳統化石能源業者所牽制。在2014年以前,傳統能源業者與再生能源業者仍處於良好的關係。中國經濟的快速增長創造了大量的能源需求,傳統能源供不應求,再生能源成為新的能源供給來源,因此傳統能源業者與再生能源業者在此時期並非屬於競爭關係,許多傳統能源業者甚至也成為再生能源的主要投資者 (Shen & Xie, 2017)。然而在2014年之後,中國經濟開始放緩,能源需求也開始下降,傳統能源與再生能源也出現競爭關係。地方政府認為傳統能源部門能提供較多的就業與稅收,因此選擇將投注在再生能源的資源轉移到傳統能源部門,並更嚴格地限制再生能源的投資案 (Shen & Xie, 2017)。

結論:中國能源轉型的前景

根據國際能源署的模型推估,到2040年時,中國的煤炭佔所有發電比重可能將降至40%以下;中國也將超越美國,成為世界最大的石油消費國,但中國的石油需求成長將慢於印度;中國的車輛每四台將有一台會是電動車;太陽光電系統的發電成本也將低於燃煤電廠;中國也將取代美國及歐洲成為全球核能發電的領導國家;中國的二氧化碳排放量將於2030年達到高峰,空氣污染也將獲得改善;中國更將成為電動車、碳捕捉及封存、風力發電、太陽能光電系統,以及核能的全球最大投資處(International Energy Agency, 2017)。然而,這樣的理想路徑仍有可能受一些不確定性因素影響,而在2040年產生不同的情況。國際能源署的模型建立在中國的經濟發展會如《中國製造2025》計劃所期,轉向服務業及高附加價值製造業。如果此經濟轉型過程放慢,則中國的煤礦和石油需求將會高於模型推估的理想路徑。

然而,儘管國際能源署的模型已提出限制中國能源轉型的不確定性因素,但它並未深入討論影響能源轉型的政治因素。本文試圖指出中國能源轉型過程中的政治因素已出現變化。在過去中國能源轉型主要由中央政府、地方政府及企業所形成的政治聯盟所推動,在早期轉型過程中,傳統能源及再生能源之間也處於互補關係。然而,這樣的政治聯盟內部目前已開始出現許多利益衝突,傳統能源及再生能源之間也開始轉向競爭關係。中國能源轉型能否達到預期目標,將取決主要行為者能否調和利益衝突,或者在新的價值理念上建立新的政治聯盟。

參考資料

Charlotte Middlehurst. (2017, November 13). China’s carbon emissions drive global uptick in 2017. Retrieved from https://www.chinadialogue.net/article/show/single/en/10212-China-s-carbon-emissions-drive-global-uptick-in-2-17

China Energy Group. (2016). Key China Energy Statisics 2016. Lawrence Berkeley National Laboratory.

Energy Brainpool. (2017). Energy Transition in the Power Sector in China: State of Affairs in 2016. Review on the Developments in 2016 and an Outlook. Agora Energiewende and China National Renewable Energy Centre.

International Energy Agency. (2015). World Energy Outlook 2015. Retrieved from https://www.iea.org/newsroom/news/2015/november/world-energy-outlook-2015.html

International Energy Agency. (2017). World Energy Outlook 2017: China. Retrieved from https://www.iea.org/weo/china/

Isoaho, K., Goritz, A., & Schulz, N. (2017). Governing clean energy transitions in China and India. In D. Arent, C. Arndt, M. Miller, F. Tarp, & O. Zinaman (Eds.), The Political Economy of Clean Energy Transitions (p. 231). Oxford University Press.

Jos G.J. Olivier, Janssens-Maenhout, G., Muntean, M., & Peters, J. A. H. W. (2016). Trends in global CO2 emissions: 2016 Report. PBL Netherlands Environmental Assessment Agency.

Lewis, J. I. (2013). Green innovation in China: China’s wind power industry and the global transition to a low-carbon economy. Columbia University Press.

Martina, M., & Shuping, N. (2015, April 14). Hundreds protest against pollution from south China coal plant. Reuters. Retrieved from https://www.reuters.com/article/us-china-environment-protest/hundreds-protest-against-pollution-from-south-china-coal-plant-idUSKBN0N30BK20150414

REN21. (2015). Renewables 2015 Global Status Report. Paris: REN21 Secretariat.

Rohde, R. A., & Muller, R. A. (2015). Air Pollution in China: Mapping of Concentrations and Sources. PLOS ONE, 10(8)

Shen, W., & Xie, L. (2017). The Political Economy for Low-carbon Energy Transition in China: Towards a New Policy Paradigm? New Political Economy, 1–15.

Tong, Y., & Lei, S. (2013). Social Protest in Contemporary China, 2003-2010: Transitional Pains and Regime Legitimacy. (Vols. 1–1 online resource (246 pages).). Hoboken: Taylor and Francis.

環境保護部. (2015). 環境保護部發布2014年重點區域和74個城市空氣質量狀況. Retrieved from http://www.mep.gov.cn/gkml/hbb/qt/201502/t20150202_295333_wap.shtml

作者 林竣達 為馬里蘭大學政府及政治系博士候選人