")

")

")

")

影響退休之因素

什麼是退休?退休的定義就是個體在生活主要經濟來源從每月薪水轉變成退休金。有兩個問題值得深思:第一,就個人而言,退休是一個好的決定嗎?第二,退休對社會來說,是一個好的選擇嗎?本文以美國為例,將闡述美國老年退休經濟安全的發展近況。

有哪些因素會引起退休呢?年齡、婚姻狀態、教育、收入、健康狀態、工作環境、職業類別與專業性程度、社交(與朋友的互動)、活動(文化活動、志願服務、娛樂)都是可能的影響因素。Nicolaisen, M., Thorsen, K., & Eriksen, S. H. (2012) 在「退休年紀與性別、社交興趣、娛樂活動之相關因素」一文中進行研究調查發現,對於40到54歲的男女性來說,共同會影響他們想要退休的原因是年齡;單就女性而言,工作情境 (working conditions) 、健康、志願服務 (voluntary work) 亦為重要因素。對於55到61歲的男女性來說,共同會影響他們想要退休的因素是年齡與工作情況;單就男性來說,休閒娛樂(釣魚與打獵)也會讓他們想退休。不過,對女性而言,健康狀況越好,她們就會越延遲退休。除了統計考驗最顯著的「健康因素」影響退休之外,「已婚狀態」也會使得他們提早退休,「志願服務」也是影響她們退休的關鍵因子(Magnhild et al.,2012;Hendricks et al., 2003)。

退休金系統之運作狀況

除了不同性別有不一樣的退休影響因素值得探究外,退休影響老年生活最大的關鍵在於經濟來源,美國老人最重要的退休經濟系統,有四種來源,第一,社會安全金 (social security),第二,私人的退休保險,第三,個人存款與資產,第四,所得。首先,本文先探究社會安全金的制度。社會安全條例(The Social Security Act) 成立於1935年,當時因應經濟大蕭題所制定的,那時候超過65歲的老年人只有佔全美國總人口的5%,相較於2013年,美國老年人口所佔總人口的比例為14%[1](日本是25%,中國是9%)。當時,政府的角色扮演於勞力就業市場之外,提供對個體的收入支援。而社會安全金變成一種社會保險系統。它扮演兩種特別重要的功能:第一,有助於針對退休者、鰥寡者、失能者提供替代性的經濟支持;第二,它確立了六十五歲為人類合法離開勞力市場的時間點,並使之成為可預期性的常態規範。

為了彰顯它的功能,合法領取的條件是:必須要年滿六十五歲(亦即現年為六十六歲者)(出生於1943到1954年),而且在勞力市場中工作累積起來有滿十年,這十年必須是有按時繳交社會安全稅(in a job where Social Security taxes were deducted)的工作基數。不過,法定年齡可以請領的時間可以提早到六十二歲,但提前領取會減少領取金額。通常退休後可以領多少錢取決於你過去工作年數與平均所得。最高累計過去工作三十五年的工作年數,以較高薪資的月份或年數累計。2015年,一個退休者,平均每月可以領到1328元[2];一對退休夫妻平均可以共同領到2176元,年老的鰥寡者可以領到1274元,失能者1165元,如果失能者有配偶與小孩可以領到1976元,年輕的鰥寡者(有兩個小孩者)可以領到2680元。

社會安全金是美國六十五歲以上老人最重要的經濟來源,該退休金的來源主要從每個人的收入薪資,包括雇主、受僱者或是自我聘僱者之強制性徵稅。雇主與員工都需要繳交6.2%的薪資比例,年長者或遺孀需付5.3%的薪資,失能者則需支付0.9%的薪水。在2015年,所規定扣除退休金比例的最高薪資額度是118,500元。

當社會安全局強制收取每人繳交的退休基金後,會把這筆錢給予目前合法請領退休金的人。在2014年,社會安全局支付了3860萬美元給六十二歲以上的退休者(2013年,佔全部社會安全金的65%),支付了610萬美元給鰥寡者與其孩子(2013年,佔全部社會安全金的11%),900萬美元給失能工作者(2013年,佔全部社會安全金的15%),另外9%給退休與失能之配偶與孩子[3]。其金額會隨著通貨膨脹而調整。

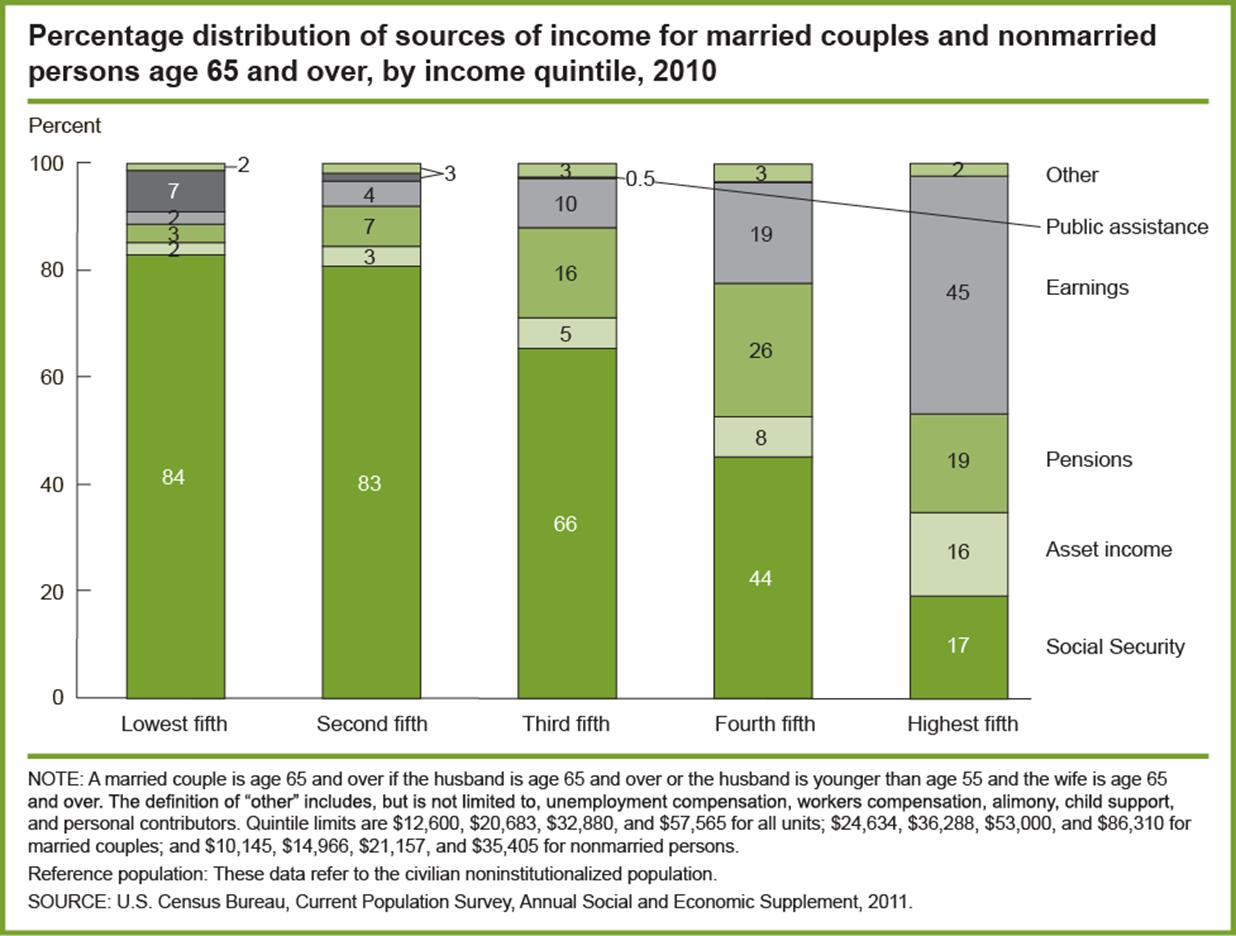

根據2011年美國民調局的資料顯示,依照貧富等地區分,最貧窮的20%的65歲以上老人主要有84%依靠社會安全金養老,而最有錢的20%的老年人只有17%的經濟來源是來自社會安全金,45%的經濟來源來自於所得。(如圖一:貧富差距與美國老年經濟來源比例圖所示)。

圖一:貧富差距與美國老年經濟來源

社會安全金的缺點

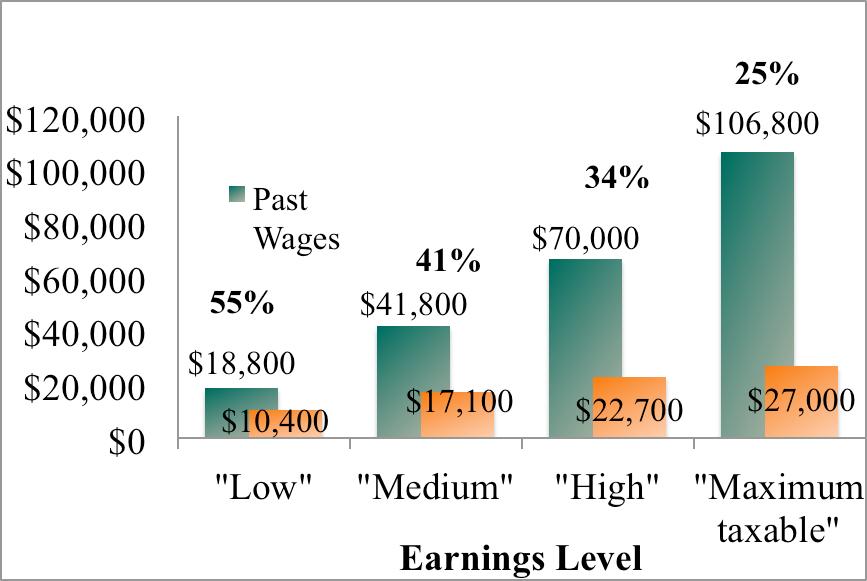

社會安全金是採用恆定稅率的稅收體系,又稱為單一稅(a flat tax rate),即以同一稅率對收入、財產或其他課稅客體進行徵稅,就所得替代率而言,對低收入戶者會相較高,對高收入者相較低。但是,整體而言,其實高薪資所得者比起低薪資所得者依舊會收到更大筆的社會安全金。從2011年,Annual Trustees Report的資料顯示,對高於六十五歲退休者來說,最低薪水(過去年收薪資在10400~18800美元)的人,領到社會安全金,其所得替代率高達55%,對於高薪水(過去薪資在22700~70000美元)的人,其所得替代率有34%。但是對於最高薪水(過去薪資在27000~106800美元)的人,其所得替代率只有25%(詳見圖二:社會安全金的所得替代率與貧富差距)。這樣的運作方式,面臨人口老化與戰後嬰兒潮步入退休年紀,到底會不會有退休金不足而崩潰的局面產生?

圖二:社會安全金的所得替代率與貧富差距

資料來源: SSA Annual Trustees Report, 2011. Table VI. F10

美國退休金之迷思

社會安全金主要是政府向人民收稅,把錢放入社會安全信託基金庫(Social Security Trust Fund)中,支付與給予退休金的機制奠定於修正後的隨支隨付系統(Pay-as-you-go),假如每年退休金收稅的金額大於支付的金額,那麼社會安全信託基金庫就可以有盈餘。

在1983年社會安全修正法案(Social Security Amendments)中,由於戰後嬰兒潮的人類已經預見了未來退休金將需要龐大的支出,故而將收稅金額的比率比預定支付金額調的還要高。目前,根據2014年基金委員會的年度報告中顯示,2013年,信託基金庫內中有8550億美元,其中85.5%來自於對人民的稅收,12%來自利息,2.5%來自課稅利潤(taxation of benefits)。而使用狀況,95%是支付給人民的退休金,3.8%信用基金的增加,0.7%是行政花費,0.5%是與鐵路退休金財務交換(railroad retirement financial interchange[4])。

關於社會安全金,人們一直存在著五大迷思:第一,它即將會破產。但事實上,它的運作並沒有立即的危機。第二,延長老年退休的時間點,可以讓它晚一點破產。但其實,還有很多方法可以解決目前退休金無法支應大量人口正在退休的赤字危機。例如,針對富人設計較高金額的退休金收稅金額。抑或是,把人民需要繳交的退休稅金集體拉高,同時也抬高平均所得。

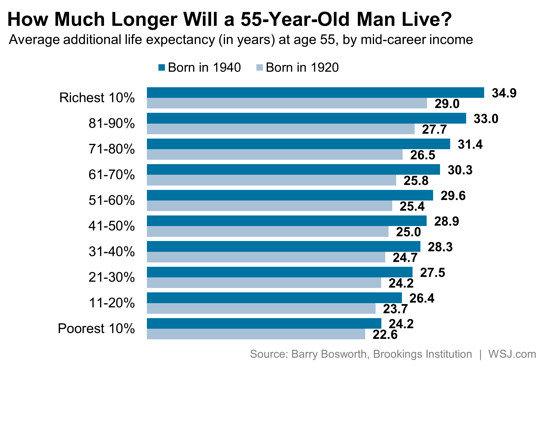

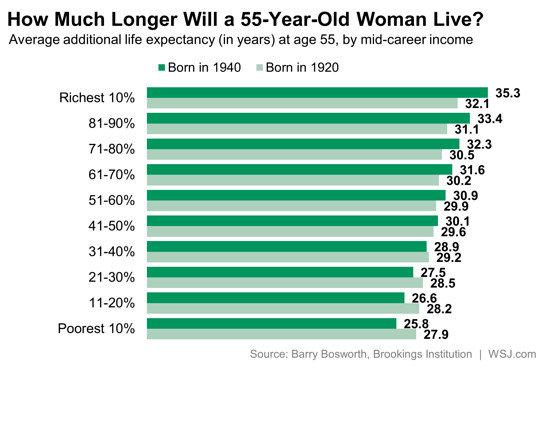

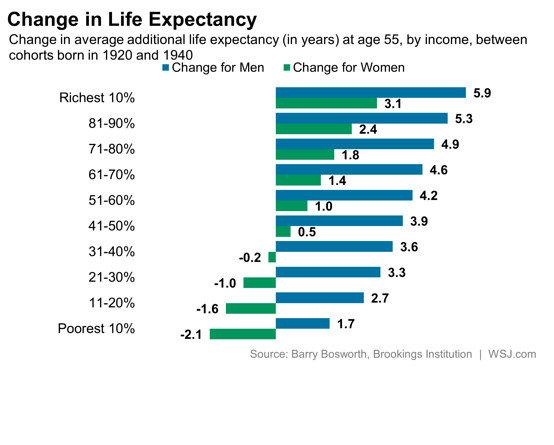

第三,我們必須把退休年紀延後,因為人民預期壽命已經延長了。但是,實際上,並沒有所有人們活的比較久。只有富人才能活的比較久,而且由於富人領取退休金的時間較長,所以領取退休金的總量也比窮人多很多。根據布魯克林機構Barry Bosworth (Brookings Institution)的調查,出生在1940年的有錢人,就男性而言,在他們55歲時候,會比窮人多活十年的壽命,其壽命隨著富有比率,會增加於每四年在一個世代的區間(詳見圖三:男性富人與窮人的預期壽命差異)。而對女性而言,其壽命隨著富有比率,會增加於每六年在一個世代的區間,(詳見圖四:女性富人與窮人的預期壽命差異)。但是,女性近年來在中產階級與低收入階級的預期壽命不斷在下降中。(詳見圖五:男、女性富人與窮人的預期壽命差異比較)。

圖三:男性富人與窮人的預期壽命差異

圖四 女性富人與窮人的預期壽命差異

圖五 男、女性富人與窮人的預期壽命差異比較

第四,社會安全信託基金目前已經被掏空,負債累累。但事實上,目前社會安全信託基金仍舊是有滿滿的美國國庫債卷(U.S. Treasury Bonds)。第五,社會安全金目前呈現不足餘額的赤字狀態。實際上,在法律上,根據1983年修改的社會安全法規定,社會安全基金與預算是分開的[5]。因此,基金不會有被添加任何預算赤字的情況產生,因為基金庫持有的債卷型態的退休金受到法律保護,與預算分開計算。1935年創立社會安全法條款後,1960年之前,依照法律規定是不能動這筆錢的。後來,經修改後,可以投資在與社會公益有關的市場操作中。但是在1980年法案又重新列了不能投資在市場的條款。由於社會安全金的組成是由美國財政部的國庫債卷管理,所以基本上聯邦政府可以使用這筆錢在政府所必需要使用的項目中(非一定是只能成為退休金支付的費用),但是,不論如何,社會安全基金這筆錢都會一直都以美國國庫卷的形式存在著。

目前真正呈現的問題是,在不久的將來,社會安全金的請領人數會不斷增加,而能繳費的人數不斷下降,大約在2034年,這套基金信託庫中的額度運作將只能夠維繫著四分之三的退休人口請領金額。

面對著這樣的危機,目前因應的解決之道包括下列幾項。第一,要領全額退休金的老年人,在合法領取的年齡宜提高。第二,未來針對所得較高的富人(薪水高於平均50%的人),他們必須降低領取退休金的額度。第三,未來年度生活物價指數宜適度全面調降。第四,提高對富人收取退休基金之稅收額度。第五,每人往後領取退休金都全部降低5%。第五,老闆與員工都要全面提昇每月從薪水中扣的退休金額度,從原本6.2%扣到6.7%。第六,將退休基金的按月繳交的稅課到每一份所得上面,把原本扣除退休基金額度的最高薪資所得118,500美元的上限去除,上限亦即不只有現今法律規定的所得數目,將每月高薪資所得按比例都需按月繳交到退休基金帳戶(社會安全金帳戶)中,但是未來給予退休金的額度,依舊按照現在的法律規定給予,將不會給予薪資所得極高的富人超過一定比例上限的退休金。

吾人可以從社會安全局設計的網站[6],提供人們去操作如何不讓退休金破產的遊戲中,去了解哪一個解決方法成效最高,而其中上段列的最後一項的成效最高,如果最後一項達到,其他項都不需要改變。亦即,按照比例規定薪水高的富人需要繳交該比例的退休基金,不過領取的時候,還是按照現今的運作進行。

目前現存的社會安全金制度中,存在著一些問題,首先,不管每人的薪水有多少,按月扣除的薪資是有一個基本最高上限在,也就是薪水超過一個固定額度之後,就不會扣到退休基金的稅賦,那麼,這樣的上限有否存在的必要呢?到底要不要取消薪資最高門檻的扣除退休基金額度?

其次,退休金是不是應該給有需要的人而不是按到年齡給予?第三,國有運作的社會安全金制度,需不需要私有化進行?第四,退休金制度是不是應該從新檢討與改善,針對女性給予較大的幫助?

縱上所述,美國的退休金制度,目前並沒有面臨任何破產危機,戰後嬰兒潮的人們早在1980年代已經預設了現在退休金可能短缺的窘境,並且開始提前實施每月從薪資中退休基金中扣除較多錢的方式,雖然人口老化速度過快,老年人口比例增高的速度比出生率過快,將會在2030年之後,面臨四分之一的人口會有領到不足額退休金的問題,而這個問題社會安全局也擬從許多方向因應中。面對這樣的挑戰,除了需要同時兼顧勞工與雇主的立場之外,整體民生物價水準、薪資制度、對於窮人與富人的繳交金額比例之公平、公義性皆需要納入考慮中。

關於退休的選擇

退休是一個生活的全新狀態,其中包含五個脈絡,第一,經濟、歷史與政策環境的脈絡。第二,生理與社會的整合脈絡,包括性別、階層、種族與年齡各項異質性。第三,組織與職業環境脈絡。第四,社會關係的脈絡,與他們生命的連結(Moen, 2004)。在這五個脈絡下,會開啟在退休中途(50歲到75歲)中,面臨到以下十個問題(Moen, 2004)。

第一,這段時間需不需要有晚年職業?中年職業會不會影響退休中途的緊張狀態與未來?第二,資產、老人年金、收入、開銷的分配適切性需要如何調配?第三,空巢期要如何因應?孩子都離開家裡出門工作與成家立業了,自己該如何規劃時間?第四,如何面對健康狀態的身心改變?

第五,要如何運用老年健康照護系統?第六,如何面對他人的死亡?如何面對新的婚姻狀態?獨身、離婚或再婚?第七,如何面對自我、配偶、同事的退休計畫、以及他們對退休的期待,離開職場的調適。第八,考慮提早退休的因子是什麼?第九,退休後的職業生涯是否應該選擇?全部退休好呢?還是部分退休,部分仍舊打工或偶爾兼差?第十,退休後該如何做生涯規劃,包括娛樂,成人再教育,志願服務,重新受僱,人際關係各方面的計畫與施行。

這以上十點重要的原因在於在與五個脈絡交乘的互動中,都影響著老年的生活品質與成功老化與否。這一連串問題的因應與決定在在影響著人生命最後一部分的旅程的幸福與愉悅。

未來退休研究新趨勢

逐步退休(phased retirement)的方式現在十分受到歡迎。從完全的工時狀態,改變成部分工時的狀態,三分之一工時的狀態,抑或是改變工作的內容與項目,都可以使得讓晚年退休的調適達到較佳的狀態(Heinz, 2004)。

根據調查研究顯示,八成的戰後嬰兒潮人類想要至少在65歲之後再退休。加上戰後嬰兒潮如果完全進入退休狀態,將會導致勞力市場的短缺,這情況將會重新讓這些退休的老人重新回到市場,改變提早退休的狀態。

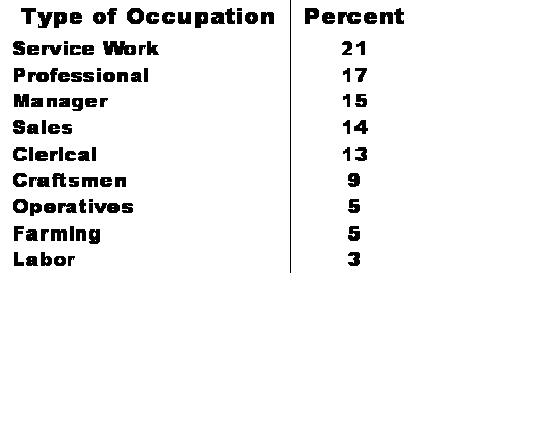

在職業別中,許多非勞力密集的產業,不需要太多體力支付的職業,將會是最適合這一群老人重新回到工業經濟社會勞力市場的動力來源,例如服務工作、高度專業工作、經理、業務(詳見圖六:七十歲以上老人的職業類別)。另外,工作時間可以彈性調整對於五十歲以上的人來說,比起其他的工作項目重新安排調整,例如密集的工作行程或是與他人共同工作等方式,是比較具有吸引力的(AAPR & SHRM,2011)。

圖六:七十歲以上老人的職業類別

資料來源: National Academy on an Aging Society analysis of data from the 1993 study of Assets and Health Dynamics Among the Oldest Old.

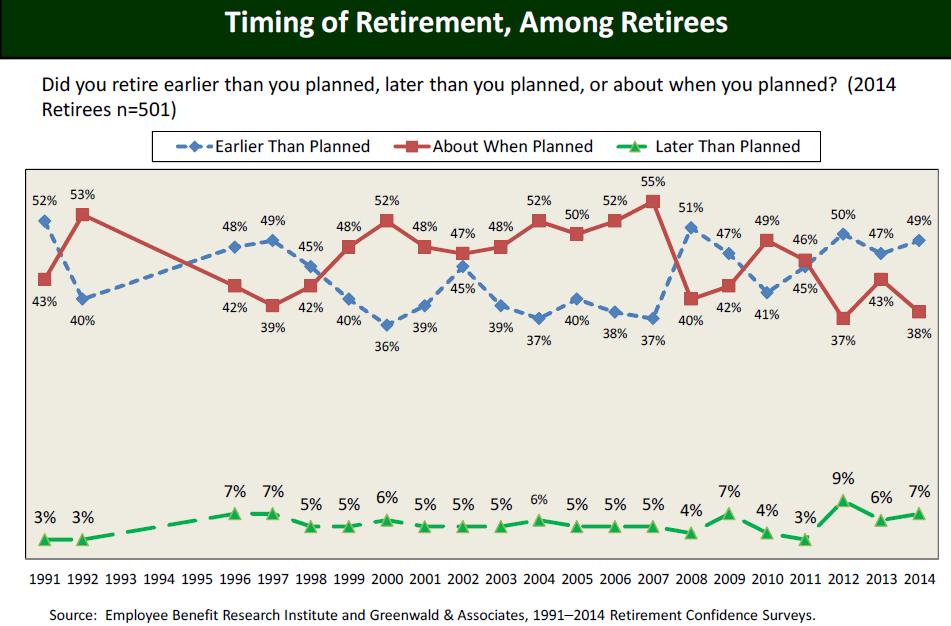

此外,人們對於自己理想上退休的時間點與真正實際上退休的時間點有著很大的落差,尤其在2011年到2014年這段期間,大部分的人都會比預期退休的時間點還要更早退休(詳見圖七曲線圖)。

圖七 預期理想的退休年齡與實際退休年齡差異

目前美國退休領域的學術研究中,未來有五個發展的新趨勢:首先,退休的定義需要重寫,對老年影響評估也有待陸續追蹤研究(Warner et al., 2010)。由於因應勞動力參與率(labor force participation rate)的改變,我們傳統上將退休定義為給付工作薪資的終結。所以當人們不在就業市場中支領按年月給付薪資與工作時,就稱為退休。不過,目前出現部分工時的半退休工作或是人力派遣工作等等,這種新的介於退休與非退休狀態的工作經驗,對於老年的退休的長期生命歷程而言,影響與普遍性的程度,仍有待觀察。

其次,婚姻狀態與改變對男性或女性之退休存在著很大影響。一般而言,女性會為了另一半的健康狀態而選擇提早退休。對於配偶彼此間如何相互配合退休時間點以領取到較多的退休金(私人投保的退休金與國家的退休金),都會是退休研究焦點。對於美國人最重要的退休金:社會安全金而言,如果一個女性在婚後沒有工作,與其配偶結婚十年後,退休後也能享有領取社會安全金的保障,領取金額是配偶繳納保險的部分金額。不過,如果在十年內離婚,將會一毛錢之退休金都領不到。配偶的財富、健康、婚姻年限等等與退休的時間點產生相當重要的關聯性。

第三,族群差異將會是影響退休重要的焦點。在美國目前許多研究中,黑人與拉丁語系民族的人口比起白人退休時間點要早許多。這其中與其工作性質、職場環境、薪資、工作風險等等有密切關連。一般而言,黑人或拉丁美洲的群體比較多從事勞力密集的產業,在職場上受到職業災害或是失能、生病、體力負荷高過身體需求、健康失衡造成不得不提前退休的情況甚多。因此,美國目前紛起許多關於種族與老年勞動力參與轉變的研究,這些顯示種族差異是造成老年退休生命歷程產生不公平的重要因素。

第四,除了種族以外,性別更是一種造成退休生命歷程不均等的要素之一。過去美國的研究,對退休女性的理解,都是根據從男性配偶的資料蒐集當中透過男性角度建立的,現在需要轉變成針對女性受僱歷史、工作經歷、然後到退休行為一連串的樣本蒐集,方能對女性退休行為有較佳的了解。未來需要設定一個性別差異的退休行為生命歷程觀點來分析才能更具體框架出不同性別造成的退休歧異歷程。

美國目前在五十歲的年齡,有89%男性與75%女性仍然在工作。然而,大部分的女性與男性將會在61歲與63歲離開就業市場。不過,仍然有35%男性會在退休金合法提前請領的62歲門檻之前提前退休。而有41%男性會在正常的退休年齡65歲退休。而有79%女性會在62歲能夠請領退休金的時間點就申請退休(Quick & Moen, 1998)。

第五,貧富差異影響退休金的領取有待更多研究。首先,在合法領取退休金的時間點上,應該考量到個體與家庭的貧富程度,包括是不是在貧窮線以下,目前美國退休金(社會安全金)合法領取的時間點是六十二歲,但是只要低於六十五歲領取,就會受到處罰,領取的金額會變得比較少。當窮人因為體力與健康問題無法繼續在年老時工作,在被迫提前退休,領取到較少退休金的同時,相較於富人由於工作性質都是較少出賣勞力,在晚年也能工作到更老才退休,生理健康狀態也能負荷的起較晚退休,而能領取較多退休金,當然預期壽命較長的情況下,領取退休金的年限與費用總額也會比窮人高出許多。

而又加上窮人在受僱歷史中,比較經常中斷、有中年失業等狀況,所以按月繳交退休基金的基數與額度都比富人更少、更不穩定,自然也會影響到日後退休金的領取。因此,窮富差距對退休生活歷程產生的差異程度比起吾人想像中的更為嚴重許多,整個退休時間點與退休生活乃是從年幼時期家庭教養背景與社經資源、青少年教育學習、中壯年就業狀況起,皆成為影響晚年退休生活良窳一連串的生命歷程(Henretta, 2003; Warner et al., 2010)。

結語

求學、工作、退休,這三個人生階段都是緊密循環相扣,個體生活在這三個不同階段中,不斷受到社會結構的影響與改造(Henretta, 2003)。而且,每一個世代面對到社會結構的影響不一,每一個個體受到結構影響這三個階段都是存在長期生命歷程不斷累積再繼續影響下一個階段的歷程。例如,從貧窮的家庭出身,在學校教育呈現落後不利的成績與低度學習成就動機,進入藍領就業市場,賺取微薄薪資,勞力過度透支、提前老化,不良生活習慣(抽煙、酗酒)、營養不均等等造成不健康的急性、慢性病產生,然後提前退休,之後可以擁有窮病交加的晚年生活。這一連串累積不利的過程,不斷受到各個機構:家庭、學校、行政機關、職場、政策、社會福利的交互影響、加深貧與病的退休生活。

一般而言,女性、黑人、低教育程度、單身(或鰥寡者)、低於貧窮線、經常失業與低薪者、健康程度差者等都是退休時間點會提早、退休後生活易陷入困頓的群體。在社會福利關於退休的政策面上,應該針對這一群主體給予設計可以提前退休,但又不會受到法律處罰提前領取退休金只能領取部分額度的條款,方能提升退休後對弱勢族群的保障與老年所得重分配的功能。

在2012年,對於超過65歲的美國人中,擁有私人退休金的保險的比率只佔25%。

本文除了希望吾人能打破對美國退休金運作的迷思之外,更希冀在台灣此時面臨到戰後嬰兒潮正在請領退休金階段,關於退休金額的領取不足的危機與所得替代率在軍公教退休金上過高產生不公的問題,應該以美國社會安全金各項政策修訂為借鏡,逐步修改與檢討台灣退休金政策的弊病。

其中,可以進行的政策修正包括:在合法領取的年齡宜提高、富人需降低領取退休金的額度、調降年度生活物價指數、提高對富人收取退休基金之稅收額度、每人往後領取退休金都全部降低5%、按薪資扣除退休基金額度的上限宜去除,但是未來給予退休金的額度,將不會給予薪資所得過高的富人超過一定比例上限的退休金。

其實,退休對富有的個體而言,是一件好事,可以享受人生黃昏的閒暇愜意,達到Erik H. Erikson認為的心靈統整階段。然而,對階級、性別、種族處在弱勢地位者來說,退休只是延續過去生活歷史中累積的不利,有著辛苦而貧病的人生最後時光。所以,日後台灣的退休政策宜針對累積不利者附加更多老年福利。

退休對於社會而言,不只有是失去一群人工作而已,未來,新的半退休的工作型態「退而不休」將會取代現有的退休模式,這不但能提昇就業勞動率,也能帶動新的退休產業出現,例如健康照護市場等。

而且,這一股退休人力形成一個重要的利益團體,成為能夠左右政府政策或民意的游說者(lobby),例如美國的美國退休者協會(the American Association of Retired Persons, AARP)一樣,因為通常老年人投票率高於年輕人,所以AARP在政治上形成一股新興的力量,對於投票選情或制度設計具有深度影響力。這些美國退休最新發展動態將帶給台灣面對中晚年勞動參與率提昇後,在老年經濟安全政策上新的視野與參考。

[1]根據世界銀行2013年統計:http://data.worldbank.org/indicator/SP.POP.65UP.TO.ZS

[2]詳見社會安全局網站https://faq.ssa.gov/link/portal/34011/34019/Article/3736/What-is-the-average-monthly-benefit-for-a-retired-worker

[3]數據來源:SSA, Master Beneficiary Record, 100 percent data.

[4]該系統成立於1930年代,其退休信託基金乃是為了針對鐵路工人及其家人晚年設置的退休基金,自1937年起,開始與社會安全金相互有匯入匯出的財務交換狀況。詳見社會安全局網站:http://www.ssa.gov/policy/docs/ssb/v68n2/v68n2p41.html