")

")

")

")

用詞的選擇:

含領取年金人員在內,超過1150萬被保險人的勞保,潛藏不足已逾十兆,相當於我國公部門所有資產總值。在年金改革的順序中,許多人都知道勞保的急迫性甚至優先於公教,但由於眾所周知的理由,無論是馬政府或蔡政府,終究是推遲了時程,從2012年到2016,再從2016到2020,所有數據和模型都指出一個問題:越晚改越難改,這不僅是因為要動到當事人的給付面下降將越劇烈,費率的拉抬要越陡峭,更重要的是:來自政府的預算填補要更快而多,足以排擠到其他施政。

回到標題,是否仍以「勞保改革」的名稱來形容即將到來的行動,是首先要探討的問題。因為縱使將給付面下修、將費率上調,這兩項措施可以改善的財務效果仍然非常有限,除非有來自政府巨大預算撥補,否則所有當事人以為的莫大犧牲或被砍,其實是效果非常有效的,甚至可說是徒勞無功。勞保只有搶救,放大搶救的力道,一如防疫,只有以劍及履及的明確財務計畫,讓勞保轉危為安這一條路。如果未來當事人仍然以被改革傷害者的姿態出現街頭,訴說自己的痛苦,則最後須出錢來填補的,無論是即將成為納稅人的新工作族,或是預算受到排擠對待的人們,難道他們更該抗議的聲音可以被忽略?

換句話說,勞保攸關國家預算重分配,攸關世代公平,是個不得不面對的救險工程,鑒於過去年改太重視計算當事人所得下降幅度及數據,當事人也等於被改革對象,改革重心等於砍人等於減法,未來「救勞保」可能才是更洽當的名詞,這意味著:所有更動的目的是搶救與永續。而非針對特定人;而將從國庫挖出的,遠遠大於個人短少。

迫切性:

勞保的危機,來自現金流量將於2026年用罄,這是在動態收支下的預估,目前雖然尚有6500億準備金,按照目前法定的收入和支付不變,且沒有恐慌搶退,尚且會按時用完現金。然而在常理之下,如果沒有調整任何參數,搶退搶領可能發生,而目前在職已有領取勞保一次給付或年金給付資格的高達二百四十萬人以上,且這些人多數已達到43900的保額,甚至已達最高保額45800,只要其中二分之一恐慌搶退,領取一次給付,便足以讓準備金更早用罄,給付能力立刻須求助於國庫或其他新增財源。這個時間點可以發生在蔡政府第二次任滿之前,可以發生在台海再度有重大危機之時。

其次,主政者的施政順序,往往選擇趨利避害,此處的利與害是以施政讓人民滿意、能夠賺大錢為主要考量,至於勞保調整或救勞保,一面要動用往後數十年的大額度預算,二方面仍不免對當事人降低給付,屬於不討好的施政,不願優先處理為人之常情,但是越不優先處理,潛藏不足越快累積!以今年上半年而言,為了防疫和紓困,政府用2100億特別預算,外加數以千億的貸款,但同一時間勞保潛藏不足又增加了約3000億!而下半年以振興為主調,研判會「隔離」勞保的處理,但勞保半年將再增加3000億的潛藏不足。一個國家有多少財政窟窿,這麼大又擴散這麼快!不加快處理將使台灣價值變成台灣笑話。

複雜性:

調整勞保收支,看似數學題,卻不能忽略心理面上的課題。勞保已變成多數勞工比退休金更重要的退休收入,對於職業工會會員,更是唯一的養老給付。排除個人在商業的年金保險或儲蓄,勞保的給付能力一旦發生鎔斷,當事人的反對能量超出理性的控制,足以產生排山倒海的政治能量,反撲任一執政團隊。這也是前兩次改革最後在立院裹足不前的主要原因。勞保的財務困境當然來自社會保險易鬆難緊的特質,在過去二十年的執政競逐中給付面不斷競相加碼,甚至明明是搶救一次給付的困難,卻給予飲鴆止渴的年金高給付率,主要兩大黨都有政治責任,卻無力合作解決。而相似的公保、軍保、農保都已經過多年的撥補,唯獨勞保還未見政府奶水,以60萬被保險人的公教保險,過去20年獲得財政部撥補4000億以解決1999年5月以前的虧損或潛藏不足。如果以同樣標準,同一時間勞保也有相同比例的財源挹注,當然不至於如此危急。當然現在再談撥補,除非加大口徑,否則杯水車薪,反易讓大眾看出政府無心解決的心態。

撥補與調整收支是兩大工程:

對於修補勞保財務,雖然不出開源節流兩項手段,但一般認知中,開源中將有一大塊是由政府進行撥補(或如在野黨立委所提建立備用水庫--緩衝基金以挹注),因此應獨立為一大項與一般性調整分開。這兩者的比例究竟是七比三或八比二等,宜由政治協商,畢竟名為政府支應實為全體納稅人負擔(尤其是今後納稅人),少則三十年,多則五十年。換句話說撥補不會是扛全部(否則就不用調整收支),同樣的,也不指望調整收支可以彌平像滾雪球般的收支差短。

撥補額度最少從每年八百億起跳,需要發行公債時也須舉債,畢竟我國債信在國際上屬於優質生。

在調整收支部分,給付率要一步下降或分年下降,要一致下降或依照平均保額而有累減設計(例如馬英九時期的兩段式),保額是否採十五年平均或根據勞工薪資特性及變異率,而酌採十到十二年平均,都有論述空間,也可根據既有資料研訂,說服被保險人。

至於費率與分攤比,或可以採不同費率時分攤不同,或不同保額時分攤比不同,兩者擇一,最好鼓勵較高薪的被保險人負擔付的起的保費,而對初入社會或低薪者仍維持較低的保費分攤比。在保費上限上,不免有國際企業營運成本的比較,若與健保勞退等合計,建議不超過薪資25%(勞保約15%),超過即屬夢幻數字。

前車之鑑:

公教年改在蔡政府第一任期中的評價變得撲朔迷離,召集人陳建仁在卸任副總統時,媒體特別把年改成功的光環在在他頭上,但是何以在一年多前,執政黨在2018年大選中慘敗,當時各方檢討都把年改當成敗選之重要因素,卻不願直指陳建仁擔綱年改是否有相當瑕疵。

公教的確定給付加上後設天花板,以及年輕人未有前途,以及未改退撫基金監督管理架構,三者咸認是上一波改革的爭議所在。

(一)以後設天花板而言

為何公教是30年52.5%-而非45%或60%。數字並無權威性。換言之,若在年金制度訂定時,未有各種天花板上限,卻在當事人任職接近退休之際,以後設的天花板上限加以刪減,依2019年大法官解釋:如此修法並無不妥,則未來必要時再降5%、10%也似無不妥,法律上完全無法給予人民財產上的安定性。勞保在進行調整時,預期不會以分年資的後設天花板加以限制或刪減給付(由於勞保非完全真實替代率),但由於一體性刪減仍會有壓抑收入效果,且是否設置不同於公教的樓地板(雙層給付總和),相信會引發許多爭辯,特別是降到多少算是合法、合理。唯一有較大差異的是:目前在職的勞保被保險人開始有年金1.55%給付率的期待是在2008之後,而公教則是在1995年實施新制便開始。

(二)防制世代壓迫

年輕人在公教改革方案中,恰巧是只有被更剝削的份,而非外界原先所期待的世代分割或能自保。如果勞保財務的世代擠壓更強,財務又無切割,年輕勞動者將面對費率提高、給付下降以攤平過去數十年財務窟窿,又須在繳稅後看著大量稅收流向勞保撥補。若是反向思考,要不要以防疫思維,視目前的勞保為一個沾滿病毒的區域,而先將搶救隔離年輕人(約是Z世代以後)視為最優先,對下一個繳稅族群放生。這些出生人數平均為前兩個世代的一半,如果另予以切割,和2023年以後進入公部門的受雇者建立一個健康的類淨土社保基金,不再分公與私,會是一個有創意的方向。

(三)改良準備金操作

準備金的管理績效在個人帳戶制下直接影響個人收入,在確定給付制的勞保,原本不必然期待靠操作績效來填補巨大的給付不足,因為現在開始每年增加1%(在市場上需要多少努力和運氣)十年之間最多增加400億,和潛藏不足的十兆相比,如同九牛一毛。但是,能為而不為或故意閃躲,將給予抗拒者更多理由,即所謂:永遠改當事人、不改管理方。由於目前勞保準備金與勞退新舊制提撥金均由勞動基金運用局統一操作(或部分委託經營),組織架構已定,是否併同軍公教退撫基金一起改造,主事者應該兌現四年前承諾,重新加以思考。

勞退是否也同步改良:

建立於2005年7月的勞退新制剛好今年滿15年,累積將達三兆,在各國主權基金之間已非小額度,甚至已是全球最大主權基金在2004年的規模,允應在國際金融情勢不斷變遷中,有更多制度彈性,無論是有避險機制(如分期或延期等),有增額自提額度免稅(如私校教授每年最高可超過11萬元),有人生周期基金設計以避免消極運用, ,以及有更大團隊,但是自十年前勞動基金運用局本身即已提出系列改造,包括部分金額自主投資等,至今無一實現,甚至被自我否決。

我國勞退新制係以向勞工保證最低績效來包裹統一操作,十五年來已證明或無弊端但缺乏積極性,更無誘使大家主動自提的能力(自提率8%),於是絕大多數勞工累積退休金嚴重不足。尤其在國人教育程度提高,財經知識漸有基礎之下,主事者仍繼續將勞退新制700萬勞工視為一大群無財經判斷力的嬰兒,令人匪夷所思。國安會秘書長顧立雄曾在金管會主委任職期間,鼓勵集保公司建立「好享退」專案,連續自提定期定額並自主投資,以私校退撫三類型基金為範本,連前中央銀行總裁彭淮南都以行動支持。

勞工不會因為自己的勞退累積金額增加,就不抗拒勞保給付調整,但勞退越無積極性,勞工將對勞保年金更依賴。因此強烈建議同步進行勞退的改良。

勞退的改良已有國內參考版--私校退撫雖然晚了勞退新制五年起步,但是也多累積了五年國內外進步的作法,再加上近年不斷透過內規及修法予以精進,已讓私校近六萬人變成個人帳戶制的進化版,獲得許多國外的肯定與頒獎。如果摒除門戶與本位,改良內容已清楚可見。

有關樓地板與無條件基本收入:

公教年改過程中,不時有人說公教的地板超過勞工的天花板,此一說法很動聽,但若從繳費或年資比較,並不客觀。但不爭的事實是:過去幾十年勞工朋友並未有好的環境參與公共退休金的累積,由於五月在立院通過三讀的農退相對儲金(搭配老農津貼),以及私校雙層年金,未來勢必形成族群比較。換句話說,包括個人帳戶制在內的退休所得是否適合訂定天花板或樓地板須嚴肅面對。

此外,一直以來,無條件基本收入(UBI)或稅收式國民年金應先建立的聲音,不乏有人倡導,尤其在婦女團體及產職業工會,如果社會要的是無論如何退休要有兩萬元收入,那麼在救勞保的財務規劃應如何規劃?如果知道彌補勞保窟窿的財務壓力是如此龐大,和前述倡議會不會衝突?台灣的主流是有土斯有財,所以社會住宅仍在起步,台灣也在建立不是每人都該用的長照。退休金又要滿足提撥不足的族群,公共的住宅與長照又要快速建立,主政者仍需衡量國情並量力而為。

對救勞保團隊組成之建議:

相較於2016~2017公教年改期間,網路上假消息或片面消息充斥,聚焦的論辯則很少見,相對的,官方的回應或澄清管道非常有限,各團體的建言幾乎是不分青紅皂白,難以釐清是否有建設性,而團隊尤其過於單薄。

團隊大小、尤其應採考此次防疫團隊,不但有跨部會也有專家小組,更有負責天天宣傳與澄清的工作人員,加上政院資通反應與調查局也有新編制小組,已非公教年改時輕騎突進,身陷重圍的模樣。

要啟動重大國家工程,就應有相對的配置,但政府也應記取資訊不對稱的問題,避免高傲的拿數據壓制百姓,導致人民口服心不服,增添富於同理心素質的人員,柔性導引社會走向,讓過程更具人文意味,是必要的。

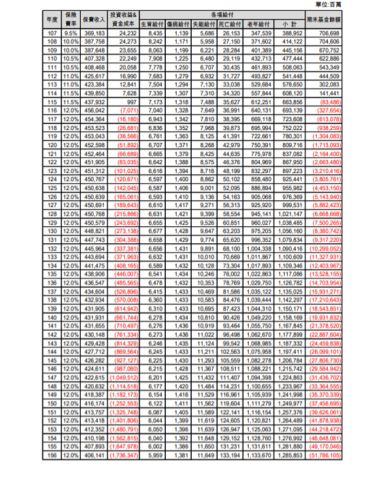

表一、未來五十年勞保現金流量表(勞保最近一次精算報告第59頁)

表二、私校退撫儲金、勞退新制及農民儲金之比較

|

項目/制度 |

私校退撫儲金 |

勞工退休金新制 |

農民儲金 |

|---|---|---|---|

|

法定提撥金額 |

本俸*2*12% |

提繳工資*6% |

勞工基本工資*(2%至20%) |

|

個人負擔 |

提撥金額之35% |

無強制 |

提撥金額之50% |

|

自提參與率 |

個人負擔額以上 |

工資之6% |

無 |

|

免稅最高額度 |

個人負擔*2 |

工資之6% |

個人負擔額度內 |

|

保證收益 |

當地銀行二年期定存利率。 (限選擇保守型者及預設在人生週期基金之保守型部分) |

當地銀行二年期定存利率 |

當地銀行二年期定存利率 |

|

請領資格 |

教職員年滿60歲或任職滿25年 |

勞工年滿60歲且工作年資滿15年以上 |

農民年滿65歲 |

|

一次退休金請領金額 |

個人退撫儲金專戶本息 |

個人退休金專戶本金及累積收益 |

無法一次請領退休金 |

|

自主投資 |

有 |

無 |

無 |

|

導入人生周期基金 |

有 |

無 |

無 |

|

分期請領 |

有 |

有 |

有 |

|

定期給付(分期請領)/月退休金辦理方式 |

年金保險或回存保守型、穩健型、積極型及存款型等4種投資標的組合辦理分期請領(教職員可自行決定提領金額,目前為每半年1次) |

退休金專戶本金及累積收益,依據年金生命表,以平均餘命、利率等因素,計算每月應核發退休金金額,分期按季發給。 |

退休儲金專戶本金及累積收益,依據年金生命表,以平均餘命及利率等基礎計算所得之金額,按月定期發給。 |

|

給付期間 |

購買年金保險商品者:規劃最長至110歲;回存者:分期請領至個人退撫儲金專戶無剩餘本息 |

申請退休時之平均餘命,最長24年 |

平均餘命20年 |

表三、私校退撫儲金及挪威主權財富基金及勞退新制績效比較

|

年份 |

私校退撫-穩健型 |

挪威主權基金 |

勞退新制 |

|

|---|---|---|---|---|

|

103年 |

8.16% |

7.58% |

6.38% |

|

|

104年 |

4.02% |

2.74% |

-0.09% |

|

|

105年 |

1.93% |

6.92% |

3.23% |

|

|

106年 |

5.64% |

13.66% |

7.93% |

|

|

107年 |

-0.72% |

-6.12% |

-2.07% |

|

|

108年 |

13.64% |

19.95% |

11.45% |

|

|

平均年報酬率 |

5.44% |

7.46% |

4.47% |

作者 吳忠泰 為政陽文教基金會執行長