")

")

")

")

每一年總有幾個時刻,青年低薪被一再掀起,彷彿是當代青年的代名詞之一。青年低薪的強烈意象有如嚴重社會問題,但實際現象有多嚴重?

根據主計總處2022年工業及服務業受僱員工全年總薪資中位數及分布統計結果來看,以未滿29歲作為青年定義,如表一所示,各年齡層中未滿25歲及25-29歲兩大青年世代的薪資中位數分別為36.2萬及48.8萬元,明顯低於其他年齡層,唯25-29歲世代尚能略高於65歲以上退休世代的41.3萬元。

低於其他年齡層是否就等於青年低薪?兩者間可能無法直接劃上等號。一方面,未滿25歲青年多數具在學身份,主要工作屬於部分工時較多,以致薪資中位數必然低其他年齡層。25-29歲則是自學校踏入就業的初入職場階段,年資及工作經歷尚難以與其他較高齡工作者相比,故薪資略低也符合常理。再從時間序觀察,2013年至2022年十年間,青年世代的薪資中位數成長幅度分別為24.68%及19.16%,均高於其他年齡層,顯示青年薪資成長幅度相對快速,且薪資中位數都維持在全體中位數的9成以上,更有逐年略升現象。所以低薪可能不是青年專利,更像是勞動市場的集體現象。

薪資中的差距

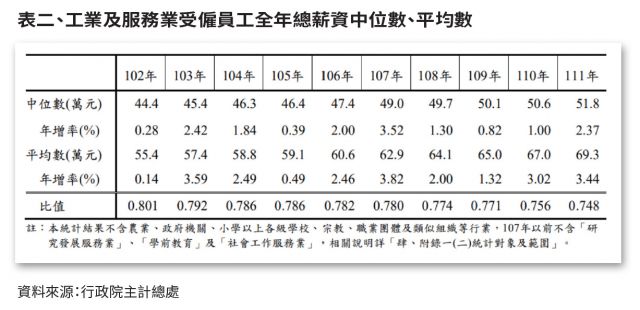

薪資原本有高低之分,較符合社會想像的合理分配理應是中位數與平均數兩者相趨近,但事實上兩者間差距正逐年擴大。根據主計總處公布的薪資數據如表二所示,2022年工業及服務業全體受僱員工(含本國籍、外國籍之全時員工及部分工時員工)全年總薪資(含經常性與獎金等非經常性薪資)中位數為51.8萬元、平均數為69.3萬元,相較前一年度的50.6萬與67萬元,分別增加2.37%與3.02%,若較十年前中位數的44.4萬及平均薪資55.4萬元,成長幅度分別來到16.6%及25.1%呈現雙漲趨勢,但平均數漲幅明顯高於中位數。十年前中位數可占平均數約八成,十年後已縮減至74%。由於此期間正是基本工資逐年調漲階段,對低薪族群已有相當程度的拉抬效果,可想而知只有高所得者大幅增加才能持續拉大中位數與平均數差距。

薪資趨向兩極分化也與產業屬性有關。以台灣現今經濟與市場發展趨勢,低薪其實集中在兩種特質,一是與企業規模及產業,其次是低薪多集中在部分職務。首先,並非所有產業工作者都低薪,相較下小規模微型企業較易出現低薪,表三顯示,四人以下企業薪資中位數僅及37.2萬元,只約全體51.8萬元的71.8%,即便人數規模到發展百人以下,45.4萬元的表現也只及全體的87.6%。再就10年間變化來看,只有小微企業及500人以上大型企業的薪資中位數能成長超過22%以上,其餘成長率僅17%左右,由此推測多數微企待遇仍貼近基本工資調整,未能提供優沃的薪資條件。

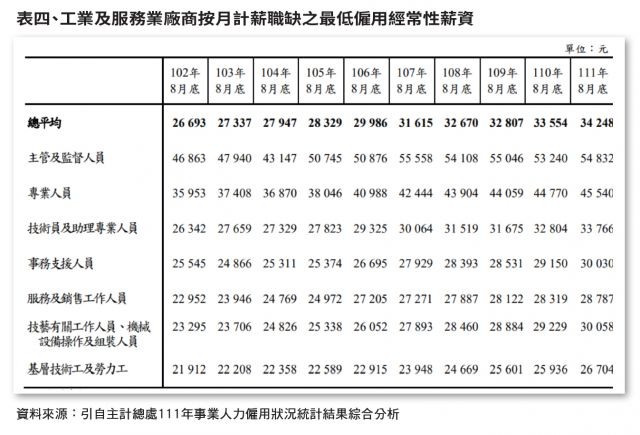

再就行業別來看,根據主計總處2022年工業及服務業受僱員工全年總薪資中位數統計,工業類年薪資中位數為53.1萬元,服務業為50.9萬元,兩者相去不遠。若以40萬元為界,工業中僅有家具製造業的38.2萬元低於此數,服務業中則有住宿餐飲業(中位數為38.1萬元)、教育業(36萬元)、藝術娛樂休閒服務業(38.5萬元)、其他服務業(36.1萬元),顯示服務業的低薪化程度高於工業,且女性平均薪酬又長年低於男性,加上四項低薪服務業在2022年平均從業人數分別為48.5萬、14.6萬、6.2萬以及10.4萬,合計79.7萬人,占全體服務業474.9萬人的16.8%,對拉低總體薪資有一定作用力。再就職缺而論,根據同年主計總處公布的各業廠商僱用職缺按月計薪者每人每月平均最低薪資,各職類中僅主管及監督人數、專業人員兩類職缺,廠商每月開出求才薪資高於4萬元,其餘職缺均不及3.5萬元,至於位於底層的基層技術工及勞力工只值26,704元,只比當年25,250元的基本工資略高而已。

從上述統計不難發現,小規模、特定產業及職務的薪酬趨勢,確實存在所謂的「低薪產業」。當青年投入這些日常生活可見可遇產業的人數居高不下,「抱歉是我拉低平均數」的無奈,自然會瀰漫擴散。長年積怨下來,不僅執政者芒刺在背,在野黨也有了撿不完的槍與子彈。

無效的加薪減稅

加薪是每任政府的重要課題,但過往治理成效極為有限。同樣面對低薪壓力,2015年前朝風風火火推出「加薪四法」,企圖透過「工廠法第四十條條文修正草案」、「公司法部分條文修正草案」、「勞動基準法部分條文修正草案」、「中小企業發展條例部分條文修正草案」,等四法案的修正,為企業加薪創造誘因。其中公司法及勞基法要求上市公司必須提出具體利潤分享計畫對員工分配盈餘,否則將面臨勞基法50萬至500萬元罰鍰;《中小企業發展條例》修正草案則規定若給員工加薪,可依加薪金額的130%扣抵營所稅,另中小企業若增僱24歲以下青年員工或是提高員工薪資,也將享有營所稅減免優惠。

加薪四法的邏輯是以減稅誘因,企圖扭開內部分配的水龍頭,如今看來對於中間所得者的成效可能遠不如基本工資調漲之於最低所得者。首先減稅抄自日本安倍政策,但當時日本保有高達35%的企業所得稅,力推企業加薪享有10%所得稅扣抵尚有較大誘因,而當年台灣營所稅的名目稅率在馬政府任內大砍至17%,實質稅率甚至不及13%,如此低廉的稅負成本,即使提供優於日本的抵減率,企業仍興致缺缺。再加上工廠法於1984年勞基法通過後已形同休眠法案;公司法及勞基法雖要求企業應在章程內制定分配盈餘之比率,但並未納入剛性比率僅止於道德勸說,導致分配仍交由企業自由心證,於是出現國旅費用衝上新高,住宿餐飲業員工依舊低薪的矛盾。

即便四法成效不彰,行政院會依然在今年4月18日通過「中小企業發展條例」部分條文修正草案,延長中小企業加薪抵稅10年,並提高租稅抵減優惠、新增增僱45歲以上中高齡者也可適用。該項修正案如今已進立法院待審,但據媒體報導,5月2日立法院經濟委員會提具的書面報告中,經濟部卻極為保守的預估,新加薪減稅措施每年可帶動至少207家中小企業加薪,約5850名員工受惠;增僱員工租稅優惠每年可帶動至少331家中小企業增僱,增加約4000個就業機會。

以現今全台163萬中小企業家數,占全體企業98.90%,就業人數約913萬人,占總就業人數8成的母數來看,加薪減稅2.0版的預估效益幾可忽略不計,,減稅加薪的效益可能遠不如基本工資對最低薪族群的拉抬成果,但一年至少得承擔7.83億元的稅損。即便如此,在野立委仍舊放話有意將減除率提高至200%以上,屆時若依此通過,就算加薪成效不變,稅收流失也只會更多。

低薪下的家庭生活壓力

近年來街頭巷尾充斥「物價大漲,薪水不漲」的低靡,但實際上「薪水略漲,物價飆漲」更符合實情。相比過去的溫水煮青蛙,近年物價確實嚴重侵蝕緩漲的薪資,造成家庭生計日愈捉襟見肘,尤其是2022及2023年CPI年增率已分別創下2.95%、2.50%,連2年超過2%通膨警戒線,其中不只17項重要民生物資CPI年增率屢創新高,就連醫療支出都因掛號費調漲及「健保部分負擔調整方案」,更令物價上漲有感。

生活成本大幅成長,正在衝擊低所得及一般家庭。根據2022年家庭收支調查所示,以可支配所得五分等區分,進一步比較全體家戶及三個較低所得組的家庭消費狀態即可發現各項支出中均以食品類、住宅服務、醫療保健為大宗,全體家戶三項合計47萬2532元,占總消費支出83萬4537元的56.6%,但含括全台六成家庭的較低所得組的同樣三項出支,分別高達68%、61.5%、57.4%,進一步扣除消費支出後的年儲蓄,依序為負1.7萬、6.6萬及15.3萬元,再再顯示低所得家庭的壓力山大。

低薪源於經濟果實分配不均並向少數人集中,當便當均價破百而千萬跑車滿街橫行,社會必定瀰漫強烈的相對剝奪感。既然企望減稅引導加薪收效甚微,策略思維就應有所改變。例如從直接分配轉向間接分配,透過增加稅收作為擴增相應公共服務力道及範圍的財源,以上述三項分別對應食物、居住及照顧支持系統為例,若可從政策面向加大對這些維持生存所需的高占比消費提供支持,不僅有益於減緩開銷壓力,亦可回應民怨。

其中,強化居住正義應是重中之重。首先社會住宅、租金補貼均是回應居住大不易的策略,理應持續強化支持力道,但房屋交易所得稅亦不該輕言放棄。畢竟房價早已擠掉痛苦指數中的失業因子。事實上,房產價格不只影響居住,店租成長也會直接拉抬外食價格,且只漲不跌的特性使其作用力遠高於食材。至於近年一再出現「長照弒親」悲劇乃至托育壓力等等震撼社會的議題,表面上各自獨立,實際上均與所得有關。只要更多家庭因低薪被迫忙於生計,就必須外包家庭生活並且屈服於市場價格,愈是經濟弱勢者就愈苦不堪言。

不加薪為何不加稅?

企業不加薪,造成低所得員工得高度依賴社會福利或服務方能支撐生活,形同企業將自身營業成本轉嫁由社會共同承擔,故而對企業加稅轉作擴充福利服務的財源,不只具有「使用者付費」的正當性,透過社會福利及公共服務,亦可緩解匱乏與落差,至於加稅面向或可先從保留盈餘著手。

根據下表所示,我國超額儲蓄率年年超越日韓兩國甚多,主計總處推估今年的超額儲蓄率約為16.70%,達3.8兆元規模。就歷年資料來看,其中約7成來自企業,如2021年和2022年企業儲蓄分別達到3.20兆元、2.38兆元。然而企業儲蓄的本質是歷年盈餘未分配的積累,故超額儲蓄也代表企業不加薪、不分配、不投資的龐大資源閒置,但相關部門多年來只是持續關注,遲遲端不出有效對策。立法院預算中心更在前年的總預算整體評估報告中,直指「……國內超額儲蓄亦遽增,民間資金遂流向股市與房地產市場,泡沫經濟由是而生,整體社會與經濟體系均付出極大代價」。

化解企業超額儲蓄的最佳策略便是引導資源進行「社會投資」(social investment)。以現今企業盈餘未分配僅加課5%營所稅,難有重分配效果,反之稅率若恢復至2018年以前的10%,將有益於促使企業在加薪及加稅中,擇一履行社會責任。以近3年未分配盈餘平均稅收四百多億元推估,即便企業堅決不加薪,政府也能再籌募數百億經費擴增社會基本公共服務,藉由減少家庭支出累積可用以投資自身發展的家庭儲蓄。除盈餘加稅外,國內尚有諸多地下經濟,如主計總處調查推估2023年全國攤販年營收達3954億元,其中多數仍未能掌握實質銷售行為,也未對營業稅及營利事業所得稅產生實際稅益,這些都是今後提升公共服務的可用資源。

薪資透明作為敲門磚

除了加稅轉為社會投資,亦可仿照加拿大於2021年上路的《公平薪資法案》(Pay Equity Act),要求企業設置「薪資平等委員會」、制定薪酬平等計劃與公開性別薪酬差距,或如美國2023年正式生效的《薪資透明法》(Wage Transparency Law),要求企業必須公布職缺薪資,亦不得限制員工談論薪資。這些薪資透明制度舉措,不只有利於減少同工不同酬及潛藏於薪資結構中的性別歧視,當企業必須提供更為明確的徵才條件,求職者便可據以評估自身能力與特質是否符合需求,從而提升求職和招聘效率。目前義大利、西班牙、德國、英國、瑞典、丹麥、荷蘭等國均有相對法規或行政措施,歐盟也在2023年5月通過「薪資透明指令」(Pay Transparency Directive),針對包括兼職員工內在擁有100 名員工以上公司,明訂雇主應向員工提供從事相同工作或同等價值工作的各項薪資範圍資訊,員工亦有權查看有關資訊等具體措施。歐盟更要求各會員國應於2026年中前,完成薪資透明正式立法,並可強制要求員工數低於百人的企業適用。

公平薪資在企業社會責任(CSR)及環境、社會和治理(ESG)制度中,均屬於「S」即社會責任。經由薪資透明這塊敲門磚,未來便進一步對企業課以更多資訊揭露義務,搭配社會共同監督,推促企業從只做淨灘種樹的E擴及至創造建構內部多元支持環境的S與G,以善盡對員工這個直接利害關係人的應盡義務。

低薪是相對剝奪感,CPI則是實質主觀感受,兩者已對一般家庭及政府施以極大壓力。隨賴總統上任前已將施政關鍵定調為「團結永續」,並要求新內閣秉持公義與永續,為下一世代的幸褔打拼,那麼未來政策就不該再讓企業自廉價勞動中套利,更應著眼於永續的核心,著手建構尊嚴勞動、公共服務及永續財政的三支箭,重新捲動階級流動,也為涓滴理論下個新的歷史定義。

作者 洪敬舒 為台灣勞工陣線協會研究部主任