")

")

")

")

緒論

雖然「以房養老」逆向抵押貸款在世界許多國家為較新穎的制度,但逆向抵押貸款在日本和臺灣這樣的進入超高齡化社會中之國家卻是穩固老年經濟安全最為重要的社會政策之一。隨著兩國人口老齡化及其經濟影響日益加劇,逆向抵押貸款呈現出一種獨特的晚年經濟財務解決方案,旨在減輕老年人退休後面臨的經濟壓力。本研究深入探討日本與臺灣當前的逆向抵押貸款狀況,分析政府和私人機構為滿足老年人的財務需求而如何建立與推薦的逆向抵押貸款制度之框架。通過比較分析,本文旨在突出這些金融工具的管理機制、逆向抵押貸款為老年人提供的優勢以及以房養老在更廣泛接受和降低貧窮之效果等方面所面臨的挑戰。本研究不僅探究日本和臺灣在以房養老制度上文化背景和監管環境的差異與相近處,更能為老年人在以房養老上的財務創新提出相關改進政策之具體建議,讓以房養老政策能提高效能以強化老年經濟安全。

以房養老在日本與臺灣發展現況

(一)現今日本逆向抵押貸款狀況

日本目前有兩種類型的逆向抵押貸款政策:分別是由公共機構提供和由私人金融機構提供的制度。首先,公共機構的逆向抵押貸款是由厚生勞動省監管、各都道府縣的社會福利協議會所管理的「不動產擔保生活基金」制度。該制度為收入接近社會救助所補助之低收入家庭提供貸款,並以住宅不動產作為抵押。日本住宅金融機構(JHFA)與私人金融機構(如銀行、信託銀行和信貸公司)合作,提供名為“Re-Birth 60”的逆向抵押產品。雖然私人金融機構向潛在借款人提供該逆向抵押貸款,但JHFA與私人金融機構簽訂抵押保險合約。通過這種方式,JHFA保證在財務機構評估的財產未達到抵押要求時承擔損失。其次,「日本轉屋機構」(JTI)”提供老人一個特殊的租屋系統,允許出租老人的家,使這些老年人能夠獲得租金收入。另一方面,除了上述的“Re-Birth 60”和JTI產品外,私人金融機構更提供以房地產為擔保的貸款。根據住房金融公社(JHFA)針對金融機構進行的“抵押貸款趨勢調查”,近年來逆向抵押貸款的逾額持續大幅上升;截至2022年末,逆向抵押貸款的於額達到1800億日元,大約是2013年末的四倍(JHF, 2023)。

(二)目前臺灣逆向抵押貸款狀況

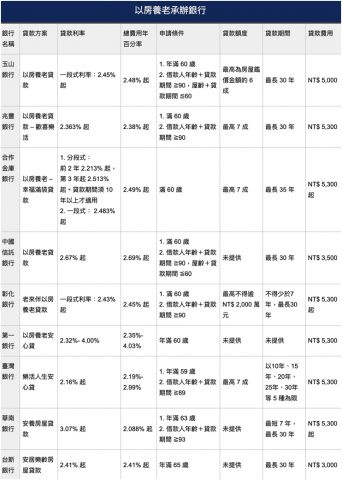

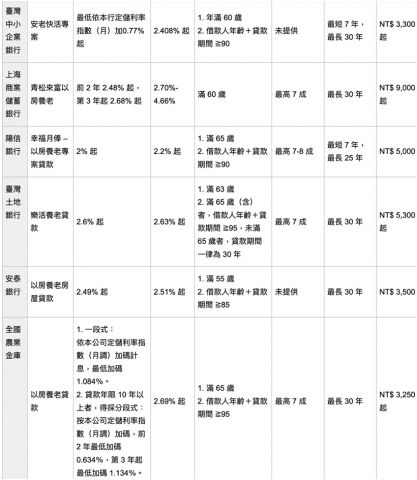

臺灣現今有三種針對老年人多樣化需求的房屋貸款類型(李雪雯, 2023; 黃宜稜, 2023),其中第一種為標準逆向抵押貸款,其又稱以房養老,乃為是主要老年退休經濟來源的選項之一,此又分成公益型逆向抵押貸款與商業型逆向抵押貸款兩類。這種抵押貸款允許60歲以上的房主將其房屋作為抵押,向銀行獲得基於房屋評估價值和貸款期限的貸款。這筆貸款的資金可以一次性領取或分期領取,為退休生活提供財務靈活性,如圖一所示。這種類型的抵押貸款特別適合沒有子女、打算留在當前住宅、並且不願意搬入養老院的長者(黃宜稜, 2023)。

而臺灣公益型逆向抵押貸款主要可分為兩種主要形式:一種由內政部委託土地銀行試辦,另一種則由台北市社會局所改良。內政部的方案主要針對年滿65歲、無法定繼承人、名下單獨持有的不動產且其公告現值不超過中低收入戶標準的國人。參與者將不動產抵押給政府,但可繼續無償居住並每月領取生活津貼,其津貼按「終身給付制」計算,即使津貼總額超過房屋價值,政府亦保障繼續給付。此外,高齡失能者的長照服務費用也由政府承擔。該計劃的主要經費來源包括財政部公益彩券回饋金及地方政府相關預算,自2013年3月起試辦至2017年底。相比之下,台北市的公益型逆向抵押貸款則更為寬鬆。該方案面向年滿65歲以上的台北市民,不限法定繼承人和不動產價值,甚至高價房產亦可申請。申請者需設籍台北市,並在過去一年至少居住於國內半年以上,申請可由個人或家庭成員共同進行。儘管此方案接獲眾多詢問,最終僅有少數完成信託房產鑑價的案例(郝充仁&李雅婷, 2018)。

除了公益型方案,臺灣還有商業型逆向抵押貸款,由合庫銀行於2015年末首推,隨後由多家公股銀行推出。這些銀行的方案各有特色,有的搭配信託或保險,旨在為老年生活提供額外的保障。例如,合庫銀行的方案結合了「高齡者財產信託」和「個人不動產保全信託」;而臺灣企銀則突出其房貸和安養信託方案,並與臺灣人壽合作提供穩定的年金保險,保障給付不中斷。此外,這些方案還強調將保險年金結合安養信託,以確保專款專用,保護借款人免受不可預見風險的影響(郝充仁&李雅婷, 2018)。

第二種提高晚年經濟安全之金融安排是留房養老,運用租金作為老年退休經濟來源。這個選項最適合擁有多處房產的房主。在這個方案下,其中一處房產由銀行通過退休信托管理,處理房產出租並使用所生成的收入定期支付房主的生活費用。這種設置非常適合那些能夠穩定獲得租金收入的人,這些老人可運用另一處房產的租金來彌補其到養老院或住家生活基本需求,讓其退休生活方式更具有品質與自由(黃宜稜, 2023)。

第三種為賣房養老,房屋所有人以出售房產作為籌集退休資金的計劃,將房子販賣提供了一種即時的財務解決方案,銀行允許房主出售其財產,通常通過退休信托管理,以確保所得資金得到有效使用。這種方法可以立即獲得一筆可觀的資金,這些資金可以在退休期間靈活用於各種財務需求。賣房養老的方式最適合在財務和投資管理方面有能力的老年人,或那些擁有多處房產並尋求為其退休提供動態資金選項的長者(李雪雯, 2023)。

(三)日本與臺灣逆向抵押貸款制度之比較

日本和臺灣都實施了逆向抵押貸款計劃,旨在幫助老年房主利用他們的房地產在退休期間獲得財務支持。在這兩個國家,以房養老與留房養老的政策均用來作為確保老年人可以在不出售住房的情況下維持穩定的生活方式。政府機構透過監管和監督銀行推動此制度,日本的系統由厚生労働省指導管理,臺灣則由金融監督管理委員會監督。兩國還吸引了私營金融機構來提供此抵押貸款方案的推行,將公共監督與私營部門的執行相結合,以擴大可及性和實施。

儘管有這些相似之處,兩國提供的逆向抵押貸款產品的性質和多樣性卻有顯著不同。臺灣提供了更多種類的選項,這些選項與其他財務產品如信託和保險結合,提供了更多創新的解決方案,如租賃支持退休和房屋銷售退休計劃。這些制度旨在滿足不同老年人的需求,並提供退休長者在接收和使用他們的資金方面的靈活性。相比之下,日本的做法更為保守、但更強化中低階級老年經濟安全,重點是標準逆向抵押貸款和通過日本跨房屋研究所管理的租金收入系統,日本以房養老制度最重要的核心關懷是關於提供中低收入與底層階級一個穩定、可靠的老年經濟安全支持,而不是財務創新。

逆向抵押貸款市場的規模和增長在兩國之間也存在對比。日本的市場一直在穩步增長,逆向抵押貸款餘額在近年來顯著增加。相比之下,臺灣雖然貸款數量較少,但尤其是在台北、新北及基隆的大都市區,較有擴張的趨勢(陳文越&鍾德榮, 2023),這反映了臺灣在都市生活的退休長者對此類財務解決方案的需求更高或接受度更好,透過臺灣的銀行所提供的以房養老選項範圍多元和支付方式靈活,讓大眾能有更多元方法提升老年經濟安全。

以房養老在日本與臺灣運作的優勢與挑戰

(一)日本逆向抵押的好處與弱點

日本的逆向抵押貸款優勢在於其允許老年人以自己的房屋或土地為擔保借款,同時讓借款人能繼續居住在該房產中。日本逆向抵押貸款與需要每月償還本金和利息的常規房屋貸款不同,由金融機構處理的逆向抵押貸款只要求每月支付利息,從而減輕了貧窮長者的退休生活開支。此外,政府項目“Re-Birth 60”提供了無追索權債務選項,這意味著繼承人無需償還任何剩餘債務。再者,逆向抵押貸款所提供的「房地產擔保生活基金」之政策讓許多中低收入家庭獲得許多幫助,諸如無需繼承人共同擔保,適用於獨立式房屋和公寓,且在借款人去世的情況下,如果配偶計劃繼續居住在該房產、將單獨從借款人那裡繼承房產、且貸款金額未達到貸款上限的條件下,配偶可以繼續居住在房產中(Kadosaki, Murakami 2016)。

由金融機構提供的逆向抵押貸款存在的問題是這些逆向抵押貸款房產通常限於城市地區或僅適用於高價值房產(或僅限於獨立式房屋的土地)(Ueyama, 2020)。此外,許多金融機構將接受貸款的最高年齡定為79歲,這個年齡限制了老年人可以獲取這些以房養老資金的條件。由於老年人隨著年齡的增長,對資金的需求也在增加的情況下,這樣的年齡限制讓以房養老制度對老老人有極大的不利。再者,即使長者有資格進行逆向抵押貸款,也可能出現幾個問題。首先,如果土地或建築的抵押價值下降,可能導致違約並且無法繼續居住在家中,從而在合同期間帶來潛在的還款義務。其次,由於通常是有追索權貸款,在某些情況下,繼承人(即配偶或子女)可能需要償還債務(Kojima, 2016)。此外,公共機構提供的逆向抵押貸款的挑戰是由於合格抵押房產的貸款評估預算金額較低,能貸款限額較低,並且可能在短時間內達到借款限額。特別是在「房地產擔保生活基金」中,借款人去世且合同終止後,不符合上述條件的同住者即可能不被允許繼續居住在家中(Kadosaki, Murakami, 2016)。

(二)臺灣逆向抵押的優勢與挑戰處

臺灣逆向抵押貸款提供了靈活的獨特優勢,該優勢可以增加老年人的財務彈性和安全性。臺灣逆向抵押貸款允許房主在不需要出售其財產的情況下把房屋凈值換取逐月或一次領的生活津貼,63%傾向選擇年金型,7%選擇一次領(林左裕&楊博翔, 2011),此政策之金融安排提供老年人能立即將此津貼用於支付退休生活和醫療費用的資金。此外,臺灣逆向抵押貸款使老年人能夠繼續居住在他們熟悉的家庭環境中,這對老年人的心理和情感都十分有益。臺灣逆向抵押貸款提供老年人獲得資金的高度靈活性,無論以房養老作為一次性總額抑或定期月付,都能讓老年人適應不同的財務需求和規劃偏好,也成為許多老年房主應對老年經濟安全危機之解決方案。

然而,臺灣逆向抵押貸款亦面臨巨大的挑戰,該挑戰使得以房養老制度的整體效能和接受度受到嚴重的影響(林左裕&楊博翔, 2011; 郝充仁&李雅婷, 2018)。最重要的一項挑戰是當老年人所需房產貸款如果超出貸款期限的風險,將會使老人在沒有進一步財務支持的情況下,陷入經濟困境。而且高齡房屋為不利條件將使得房屋申請房屋抵押貸款額度通常會比較低。此外,因為房產價值和利率的可變性等因素可能會隨時間顯著改變貸款金額和條件,故而房產價值和利率的可變性也增加了老年財務不確定性。更重要的是,關於臺灣父子繼承財產的文化倫理規範和期望也可能限制逆向抵押貸款的吸引力,基於繼承財產的文化通常涉及將所有權轉移給銀行,當繼承人無力償還貸款時,即會使老年人無法選擇以房養老。

(三)日本與臺灣逆向抵押貸款制度優劣之比較

在比較日本和臺灣的逆向抵押貸款系統時,可以看到兩國在金融產品結構和政府支持方面存在一些關鍵的差異。在日本,政府通過專門的制度如「六十重生(Re-Birth 60)」來積極扶助老年人經濟安全,六十重生政策提供了一種非追索債務策略,免除了繼承人的債務償還負擔。此外,日本的「房地產擔保生活基金」乃針對低收入家庭,提供其包括在借款人去世後配偶在特定條件下可繼續居住在房產中的好處。相比之下,臺灣提供了一個更直接的逆向抵押貸款系統,老年人可以選擇一次性或定期收到資金,但缺乏直接解決與中低收入高齡化人口相關的更廣泛社會或經濟問題的政策強化措施。

此外,兩國的逆向抵押貸款的資格和可獲得性也有顯著差異。在日本,以房養老之晚年金融解決方案通常只在城市地區提供,並且限於高價值的房產。此外,申請者的年齡上限為79歲,此限制可能會排除最需要財務援助的最高年齡的老老人長者。相比之下,臺灣沒有明確限制逆向抵押貸款的地理位置或房產價值,這代表臺灣的以房養老制度能提供更多老人有更廣泛的以房養老申請之可獲得性,儘管文化因素亦可能會影響民眾對以房養老政策的實際採用率,但至少申請可及性的政策設計能讓更多長者有機會參與此制度。

更者,日本和臺灣的逆向抵押貸款系統都面臨著獨特的風險和限制。在日本,逆向抵押貸款的風險包括如果房產的抵押價值下降,可能面臨需要還款要求的危機,而且由於大多數貸款是追索貸款,繼承人可能需要償還任何未清債務。日本的公共逆向抵押貸款還會受到貸款限額低和借款上限很容易迅速達到等缺點限制,使得民眾對公共逆向抵押貸款政策的信賴下降。而臺灣的逆向抵押貸款挑戰主要根源於房產價值和利率變動可能帶來的財務不穩定性,以及超出貸款期限的顯著風險。

逆向抵押貸款在兩國的文化影響和接受度也在其效果和吸引力中起著關鍵作用。日本以房養老體制最重視保護繼承人和配偶,日本長者在此制度上的參與比較擔心其債務對家庭成員的負面影響。政府需要訂定結構化的策略以幫助緩解老人關於其死後財務負擔的擔憂之疑慮。另一方面,在臺灣逆向抵押貸款制度主要受限於財產繼承的傳統觀念以及對將財產所有權轉移給銀行的抗拒,除非繼承人具備有清償債務之能力,不然逆向抵押貸款對老人的吸引力和接受度將大幅降低。臺灣傳統文化與倫理規範會阻止老年人選擇以房養老制度作為其經濟安全危機之解決之工具,也造成逆向抵押貸款體制在臺灣的廣泛實施的參與率。

總體而言,雖然日本和臺灣都提供以房養老的政策,兩國也都允許老年房屋所有者利用其房屋資產來支持退休財務,但每個國家獨特的經濟、文化和社會價值觀在在影響以房養老的制度規劃與運作方式,而跟臺灣相比,日本政府在逆向抵押貸款上則提供更多支持與保護中低收入長者借款的制度。

以房養老在日本與臺灣可改進之政策

(一)日本逆向抵押制度的改善之道

逆向抵押貸款的首要改進的地方是需要建立一個穩健的體制,即使老年人在抵押房地產的評估價值低於貸款餘額,政府也需要保證賠償給付差額,確保盡可能讓所有參與該政策之老年人可以按最初的計劃繼續居住在自己的家中。儘管推動住屋抵押貸款的相關金融銀行提供的制度包括損失賠償,但這種系統通常並不能適用在典型的逆向抵押貸款制度中。例如,美國住房和城市發展部(HUD)提供的房屋資本轉換抵押貸款(HECM)通過聯邦住房管理局(FHA)為抵押價值低於貸款金額的情況提供保險。逆向抵押貸款用戶通過其金融機構向FHA支付保險費,這使參與以房養勞的長者能夠享受無追索權債務、終身年金貸款選項以及在貸款期間無需還款的好處(Amemiya, 2015)。

此外,由於逆向抵押貸款系統對老年人來說過於複雜繁瑣,政府與銀行必須長者提供有效支持其能使用之相關財務知識教育和免費諮詢系統。已有日本研究發現促進財務知識的普及可以增加人們對逆向抵押貸款的意識與支持率(Kamiyama, 2020)。在日本推動以房養老政策所面臨一個嚴重問題即是缺乏足夠的機構與單位讓民眾來諮詢有關逆向抵押貸款的問題(Nishizawa, 2014)。美國則有許多認證的財務顧問為民眾帶來各種逆向抵押貸款資訊的溝通與教育,日本亦需要引入類似的顧問體制來提高民眾對理財與以房養老等的知識(Amemiya, 2015)。

(二)臺灣逆向抵押制度的改善之道

臺灣住屋持有率超過78.6%,比日61.2%要來得高出許多(湯皓茹, 2023),但是以房養老在全國累計僅近7千件,普及率仍非常低,即使年成長18%,此數字意義不大(項瀚, 2023)。臺灣以房養老最大的困境在於當長輩申請以房養老時需經子女簽名同意,而由於大多後輩傾向反對,因為長輩過世後,財產的繼承會相當麻煩;而對無子的族群來說,他們也大多提前做好養老規劃,或選擇二胎、增貸。所以為了增強臺灣逆向抵押貸款的效能和吸引力,政府與銀行應該要採取多元的政策來提高國人以房養老之意識和金融教育課程。通過實施全面的教育課程來宣導與解釋逆向抵押貸款的複雜性、好處和風險,以讓潛在借款人可以做出更明智的決策。這樣的政策推廣不僅能夠揭開以房養老流程的神秘面紗,還能解決潛在借款人對於放棄財產所有權的普遍誤會和倫理上的猶豫。此外,政府與銀行也應該在各種老年照護機構、研討會、工作坊和在各種媒體上進行資訊宣傳活動以提高逆向抵押貸款的接受度和使用率,尤其是在最能從以房養老政策中受益的老年人群中進行教育活動的課程,並協助老人能進一步運用更靈活的貸款條款來實現其以房養老之目標,透過許多附加條款(如融合保險等形式)來滿足高齡化人口的生活經濟基本需求。鑒於房主可能會超過貸款期限,政府與銀行也宜提供調整貸款期限或將部分利息轉為補助的管道,為借款人提供急需的安全感和心理安慰等各種協助。這些靈活的以房養老政策設計將有助於確保老年人在生命晚期不會面臨財務脆弱貧窮危機。此外,政府與銀行可將醫療資金補助整合到逆向抵押貸款協議中,可以解決老年人支付意外的醫療費用和長期照顧與護理,也同時讓以房養老制度的金融產品更加實用和吸引人(郝充仁&李雅婷, 2018)。

最重要的是,臺灣政府支持和監管調整是加強逆向抵押貸款框架的關鍵。當以房養老制度引入政府支持的擔保或補貼,可以緩解由於房地產價格波動和利率變化帶來的風險,鼓勵銀行在更優惠的條件下提供這些貸款。此外,增強財產評估方法以提供更準確和動態的評估將確保公平的貸款金額,讓以房養老的房產價值則能在不穩定且較窮的非城市地區更有助益。逆向抵押貸款應該視為一種臺灣老年人晚年經濟保障可行且受歡迎的財務投資選擇,確保老年人退休生活能有穩固的財務基礎,又可提升在宅老化、降低老年貧窮率(林左裕&楊博翔, 2011)。

(三)日本與臺灣逆向抵押貸款制度未來改進之比較

在日本和臺灣,改進逆向抵押貸款系統的努力反映了旨在增強這些金融產品對老年人的安全性和實用性的共同和不同的優先級。日本以房養老制度的重點是創建針對抵押房產價值下跌的保障措施。即使評估價值低於貸款餘額,也建立一個保證缺口的系統的提議,類似於美國住房和城市發展部(HUD)提供的居家資本轉換抵押(HECM)制度中的安全策略。這一政策將確保居民可以繼續居住在自己的家中,無需擔心被迫搬遷,此策略能讓老年屋主參與此制度時更為安心。此外,日本認識到增強財務知識和為老年公民提供專門諮詢的必要性,以便潛在借款人能夠應對逆向抵押貸款的複雜性,並強化借款人對其財務治理與投資的能力。

相比之下,臺灣政府在改善逆向抵押貸款的方式上需擴大公眾意識和教育,以及整合更靈活的貸款條件以適應老年人的獨特需求。通過全面的教育理財課程、金融知識、充份的訊息宣傳活動來澄清流程、除去過去認為該政策為放棄財產所有權等相關的負面文化與倫理之刻板印象。此外,政府與銀行宜引入可調整的貸款條款和將醫療資金整合到逆向抵押貸款協議中,並針對借款人預期壽命之延長與其的醫療照護等經濟需求納入貸款資金的考量中(郝充仁&李雅婷, 2018)。透過上述以房養老等創新策略,加上政府與銀行設計的保證和新的財產估值方法,如此方能使逆向抵押貸款成為臺灣老年人更具吸引力和可持續的晚年財務解決方案,確保長者獲得穩健的退休財務基礎。雖然日本與臺灣以房養老制度反映了各自的社會和經濟環境的特定需求,但是兩國均呈現需強化逆向抵押貸款的安全性和功能性的積極態度與決心。

討論與建議

本研究聚焦於探討日本和臺灣的逆向抵押貸款體制之比較,並為日本與臺灣以房養老政策繪製一幅復雜的以房養老財務解決方案,日本與臺灣的以房制度均是為適應該國家獨特的社會經濟環境量身定製的。雖然日本和臺灣的逆向抵押貸款政策旨在通過以房養老機制為其超高齡化社會提供基本的生活水準和財務安全,但日本和臺灣的逆向抵押貸款政策所推動的方式在在反映出兩國不同的社會考量的優先順位和挑戰。日本的以房養老體制乃通過健全的政府支持,透過一種完整之制度結構以提供老年人十分高程度的安全和可預測性的逆向抵押貸款體制,其重點是乃在保護借款人及其家庭的利益,而且聚焦於中低收入戶的房產抵押以減緩貧窮之協助。相比之下,臺灣的模式強調靈活性和教育,尋求更加動態地適應其老年人的需求和期望。雖然臺灣與日本以房養老存在許多制度設計根本性之差異,但兩國都呈現強化逆向抵押貸款的安全性和實用性發展趨勢。不論是日本和臺灣政府都持續在改善以房養老的政策,並確保逆向抵押貸款不僅能滿足老年人的即時財務需求,還能無縫融入更廣泛的經濟和社會結構中,最終目標乃希望達到提升其長者的生活品質與經濟安全。

圖一臺灣逆向抵押貸款所推動的銀行

資料來源:Roo (2024)

參考書目

Roo M. (2024, February 19). 以房養老不划算?3分鐘教你以房養老試算、優缺點、申請條件總整理!. 專欄文章 - 袋鼠金融Roo.Cash. https://roo.cash/blog/what-is-reverse-mortgage/

李雪雯. (2023). 《安養信託》:賣房養老、以房養老、留房養老,各有哪些優缺點?The News Lens 關鍵評論網. 關鍵評論網. https://www.thenewslens.com/article/179396

林左裕&楊博翔. (2011). 逆向房屋抵押貸款在臺灣推行之需求分析. 住宅學報, 20(1), 109–125.

湯皓茹. (2023, July 21). 台日居住數據比一比:為何臺灣的住宅自有率、空屋率皆高於日本?. The News Lens 關鍵評論網. https://www.thenewslens.com/article/189024

郝充仁&李雅婷. (2018). 逆向抵押貸款結合保險商品之探討. 中華民國退休基金協會.

陳文越&鍾德榮. (2023, May 5). 每月固定領「退休金」?剖析何謂「以房養老」. Yahoo News.

項瀚. (2023). 以房養老件數增18%!仍不普及 估價師曝:多數孩子「不同意」ETtoday房產雲ETtoday新聞雲. https://house.ettoday.net/news/2483693

黃宜稜. (2023). 以房養老、留房養老、賣房養老有何差別?優缺點一次看,把房子換成最多退休金|銀天下. 天下雜誌. https://www.cw.com.tw/aging/article/5127487

雨宮卓史. (2015). リバースモゲージの現状と課題―高齢化の進展と金融サービス―. 調査と情報―ISSUE BRIEF―, 877, 1-13(Amamiya, T. (2015). Current Status and Issues of Reverse Mortgages: Aging Population and Financial Services. Research and Information-ISSUE BRIEF-. 877、 1-13).

角崎洋平, 村上慎司. (2016). 低所得世帯・要保護世帯向けreverse mortgageの現状と問題点――都道府県社会福祉協議会への質問票による全国実態調査から――. 社会福祉学, 57(2), 119-131(Kadosaki, Y. & Murakami, S. (2016). The Current Situation and Problems of Reverse Mortgage Programs for Low-income Households and Households Requiring Public Assistance in Japan ―An Analysis of a Nationwide Survey of Prefectural Councils of Social Welfare―. Japanese Journal of Social Welfare, 57(2), 119-131.

小島俊郎 (2016) 我が国のreverse mortgageの現状と課題. 土地総合研究, 24(3),28-34 (Kojima, T.(2016)Current status and issues of reverse mortgages in Japan. Land Comprehensive Research, 24(3), 28-34).

西澤俊雄, (2014). 各国のreverse mortgageの歴史と制度的発展. 中央大学経済研究所年報第45号, 365-384 (Nishizawa, T. (2004). History and institutional development of reverse mortgages in various countries. The Annual of the Institute of Economic Research, 24, 365-384).

住宅金融支援機構. (2023). 2023年度民間住宅ローンの貸出動向調査. Retrieved from https://www.jhf.go.jp/about/research/loan_minkan.html.

上山仁恵. (2020). 日本人はなぜリバースモゲージを知らないのか? 社会保障研究,5(2) 225₋236(Ueyama, H. (2020). Why Are Japanese People Unaware of Reverse Mortgages? : An Analysis of the Impact of Financial Literacy on the Perception and Understanding of Reverse Mortgages. Journal of Social Security Research, 5(2), 225-236).

作者 黃芳誼 為東吳大學社會系,鎮目真人 為立命館大学産業社会学部現代社会学科教授