")

")

")

")

近兩年台灣媒體報導日本空屋多達900多萬,成為民眾熱議的話題之一。根據日經新聞報導,2023年10月日本總務省發表的土地統計調查結果,空屋率佔總數13.8%, 創歷史新高,短短五年內便增加了近50萬戶的空屋。回溯過去,以1958年時日本全國36萬戶空屋數來看,空屋增加速度可說相當驚人。目前首都圈郊區至少40%的房子沒人繼承,未來成為空屋可能性極高。具體而言,空屋是指一年以上沒人進出,沒使用水電瓦斯的建築物。由於空屋無人管理,很容易產生腐朽、滋生蚊蟲,發惡臭等問題,更有倒塌的危險。棄置的房屋更是破壞景觀,還可能為犯罪所用。因此空屋處置有兩大目的。其一,保護區域住民的生命、身體與財產安全,保全其生活環境。其二,有效利用空屋空間。此外,經常被忽略的是,空屋多半是高齡者後繼無人所遺留下來的,因此處理空屋也經常等同於遺物整理,以及處理後繼無人的「墳墓」。

以日本各都道府縣來看,空屋率與人口漸少率相關,畢竟造成空屋最直接的原因就是高齡者住屋(多半為獨棟)大部分沒有移轉給下一代,或者找不到繼承人。日本空屋率最高的前五縣分別是和歌山、德島(皆為21.2%)、山梨(20.5%)、鹿兒島(20.4%)以及高知(20.31%)。造成空屋的結構性因素,從宏觀角度來看,可歸類下列兩個主因。第一是農村向城市的人口遷徙,第二是住屋供給的大量增加。隨著人口流入都市,大量住房需求應運而生,許多農村遷移出來的人口在都市定居成家。許多原戶籍地的老家若無人居住,或年邁長者們過世,便形成所謂的空屋。這些空屋對於移居都市的人們來說,是與家鄉聯繫感的象徵,因此未能輕易拋棄。此外,日本經濟高度成長的70與80年代,都市住房需求大增,但之後即使家戶數成長逐漸遲緩,住房數量仍持續增加,造成過度供給。

空屋問題之所以難以處理,有其制度上的原因。住宅屬於「非公共財」,但也絕非單純的私有財或者消費財。住宅本身不僅對居住在內的人們有影響,也可能最周圍環境帶來負面影響。但由於住宅的私有財性質,要將這樣「外部不經濟」的成本內部化並不容易。因此若判定空屋已經造成問題,便產生公部門介入私有財的必要性。當然公部門介入之前,盡可能要先鼓勵所有者自行處理。然而實際上拆除空屋多半難以執行而長久放置,原因在於只要沒有確定土地用途,拆除空屋對屋主而言,沒有足夠的誘因來承擔拆除費用。若拆除了空屋,失去住宅的優惠稅率,土地固定資產稅會增加。所謂住宅優惠稅率是指,對於建有住宅的土地,地方稅法上,住宅用地的課稅標準是原本課稅標準的三分之一(第349條第3項第2款)。對於面積不超過200平方米的住宅用地,該標準將減至六分之一。因此,如果拆除建築物並將其轉作其他用途,將導致稅負增加。

再者,空屋多半因為年代久遠,其位置多半不符合現行法規規定之建築物與道路銜接要件(必須與寬幅4米以上的道路有至少兩公尺以上的接觸),因此改建困難。而空屋流動率低,大致是因修繕費用高,或屋主重視其實用價值,例如作為臨時居所或倉庫使用。

此外,雖然能從自治體內部或自治體間的各部門獲取空屋訊息,但由於日本「地方稅法」第22條(禁止洩露秘密)、「地方公務員法」第34條(保密義務),以及「個人資訊保護條例」(禁止目的外使用原則)等規定,使得空屋對策負責部門難以獲取地方稅務局的固定資產稅課稅相關訊息。

由於空屋處理不易,因此日本政府以及各地方政府試圖透過各種政策手段解決。處理方式,主要基於下列政策資源:權力、資金與資訊。權力手段來說,針對在安全上有疑慮之特定空屋,執行拆除、修繕或砍伐周遭竹木等指導、勸告或命令,其中包含強制執行。資金方面,主要是提供經濟誘因,提供處理空屋所需要的經費補助,或優惠稅制。資訊方面,提供空屋資料庫,固定資產稅相關資訊,積極提供市場需要的資訊。底下將分別說明各項政策手段。

一、公權力介入

2015日本政府制定了「空屋特別措施法」,新法上路,增加了持有空屋而不改造的成本。只要是不提供居住功能的空屋,不再適用於固定資產稅課稅優惠。如前所述,以往由於空屋仍可因屬於居住用建築物而可僅課以固定資產稅六分之一(面積200平方米以下)或三分之一(200平方米以上),因此成為拆除老舊空屋的障礙。爾後這些平日無人居住的空屋,將不適用上述稅率優惠。

由於「空屋特別措置法」規定市町村作為實施空屋對策的主體。因為市町村是最貼近居民的行政主體,能夠掌握具體的空屋等情況。市町村得設立協議會討論計劃的制定、修改和實施。根據國土交通省的2022年的調查,80%以上的市町村設有計劃制定機構,50%/以上設協議會。如果空屋的所有者或繼承人不明,並且該空屋被認定為特定空屋(需要拆除)等,市町村可以根據該法第14條第10款自行採取簡易代執行措施,如進行修繕或拆除。然而,原則上,空屋的修繕或拆除等措施應由所有者承擔,如果因繼承人不明或所有者失蹤等原因導致無法找到所有者,法院應指派代理人代替所有者進行修繕等必要的措施。當自治體投入稅金推進拆除危險的空屋時,空屋的所有者等可能會認為,只要放任不管,自治體就會自行拆除,這可能引發道德風險,因此需要謹慎對待。通常是自治體先墊付,再找空屋所有者償還。

老年人患有認知症或精神障礙等問題,無法簽署處理空屋相關契約時,則由市町村長提出的監護申請,家事法庭會為當事人指派成年監護人(後見人),而成年監護人將代替當事人處理與其財產相關的所有法律行為。此類由市町村長提出的申請案件呈現增加趨勢,預計未來也將積極利用這一機制。自2024年4月起, 空屋之繼承登記已義務化,上述無繼承人問題可望逐漸得到改善。考慮到繼承等問題導致空屋產生的原因,自治體有必要採取措施,引導所有者等盡可能地將不動產(土地和建築物)出售或有效利用。下列補助金制度即是提供所者出售及有效利用的誘因。

二、補助金制度

因處理空屋成本不低,讓所有者望之卻步。因此日本政府所推行的「空屋特別措施法」,使空屋出售所得能夠享有特別扣除額優惠。計算方式如下:讓渡所得=讓渡價格 — 取得費(讓渡價格×5%)— 讓渡費用(拆除更新等)— 三千萬特別扣除額。

日本政府同時於2015年實施「空屋對策綜合支援項目」,開始向各自治體提供支援。通過這一舉措,各自治體從國家獲得了部分支援金,個人在進行拆除時,可以從各自治體獲得補助金。因此,處理空屋時所獲得的補助金是由「自治體」所發放的。空屋拆除或翻新等補助金上限為100萬日圓。不過,由於各自治體的補助金上限差異較大,因此100萬日圓的上限只是一個參考值。一般情況下,補助金的金額通常被規定為拆除工程費用的某個比例,或是設定一個具體的上限金額。雖然補助金額因自治體而異,且並非所有地區都包含在內,但如果能獲得支援,屋主負擔將會減輕不少。此外對於從外縣市遷居至當地空屋的,許多自治體亦提供補助金,上限各自治體不同,例如新潟縣是100萬日圓,某些福島縣自治體則提供上限250萬日圓的補助金。

資金的提供還有集資(Crowdfunding,CF)的方式。除了有企業提供屋主平台作為集資之用,政府部門也鼓勵集資方式,甚至一些地方政府也提供集資平台。例如有的自治體以號召故鄉納稅(ふるさと納税)來集資,民眾將稅金繳納給其他自治體,接受捐贈的自治體則提供給納稅人禮品,多半是當地特產,藉以宣傳地方特色,將資金作為改建空屋的補助金來源。個人透過集資作為改造空屋是最近蠻流行的方式,回饋的商品不僅是實體物品,也包含民宿住宿券,或場地使用權之類。但其缺點在於提供回饋的商品往往代價頗高,甚至超過成本。

三、空屋銀行

所謂的空屋銀行提供的不是資金,而是提供空屋訊息,促成買賣媒合的平台。空屋銀行往往由地方政府徵集空屋的註冊訊息,並在網絡上公開,以尋找買家或租戶。然而,各地的空屋銀行在不動產註冊和媒合成功的業績上存在較大差異。十幾年前空屋銀行陸續成立時,累積成交量少於10件的空置房屋銀行佔49.2%(2014年資料),亦即許多空屋銀行事實上處於幾乎無營運狀態。為改善此情形,空屋銀行不能僅僅是等待業主自發註冊,更必須積極與不動產公司和當地志願者或非營利組織(NPO)等合作,積極收集空屋資訊。此外,當有客戶透過空屋銀行詢問時,除了提供房產介紹,還需要在生活、工作等各方面提供咨詢服務,甚至將潛在買家或租戶與已經移居的人們聯繫起來,以提供更為細緻的服務。空屋媒合成功案例多的自治體,通常不僅在當地設置諮詢人員,在首都圈也有相關人員,提供買家諮詢服務。例如長野縣佐久市則與當地不動產公司合作,每月大約舉辦一次在首都圈的講座,提供空屋資訊。此外,例如東京世田谷區募集利用空屋用於社區建設等公益目的的企劃案,並提供最多200萬日圓的改建補助費用。上述這些成功範例顯示,政府,官民和地方社區必須齊力合作,才能有效改善空屋問題。

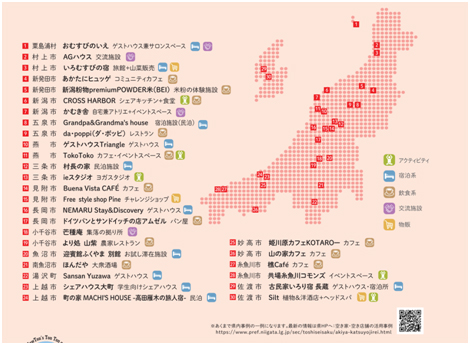

空屋的利用其實可以發揮很多創意。空屋除了拆除之外,也可以改建成民宿、辦公室、展覽場、咖啡館,或舉辦活動使用之場地。圖1所標示的是筆者所在的新潟縣內,30件空屋改造成功的案例。當然並非所有空屋都有條件能夠成功改造。而以日本人口結構以及地方的房價往往只降不升的情況來看,雖然各級政府與相關產業已經竭盡所能改善空屋問題,未來空屋增長仍不可免,需要政府企業與學界,共同與在地社群合作,帶動地方的經濟活力才可能根本解決。

圖1 新潟縣空屋再利用範例

作者 陳柏宇 日本新潟縣立大學國際地域學部