")

")

")

")

壹、前言:國家安全層級的數位治理挑戰

在全球人工智能科技進程加速之際,新加坡與多數高度發展國家相同,正面臨數位詐騙案件急遽攀升的嚴峻挑戰。這場無聲的攻防不僅侵蝕民眾財產,更衝擊社會互信與金融體系穩定。新加坡政府已將詐騙問題提升至與反恐、反洗錢並列的國家級安全議題,展現高度危機意識與治理決心。

依新加坡官方發布之2024年統計資料,該國人口約600萬,全年通報詐騙案件達51,501起,較前一年增加10.6%;更令人警惕的是,年度詐騙造成之財務總損失首度突破11億新幣(約合新台幣260億元),年增幅高達70.6%,創下新高。

面對此一趨勢,新加坡政府深刻意識到,傳統以「案發後偵查」為主的執法模式已不足以因應當前情勢。關鍵在於,2024 年高達82.4%的案件屬於受害者在高度心理操控下的「自願轉帳」。此一現象顯示詐騙已由單純技術犯罪,演化為隱蔽性更高的社交工程與認知操控行為。

面對犯罪型態的質變,新加坡自2019年起逐步推動結合法規調適、科技偵測與公私協力的整體戰略,試圖從源頭阻斷犯罪工具供應、在過程中即時攔截金流,並在事後強化追懲與嚇阻,建構多面向且具韌性的防詐治理體系。

本文將剖析新加坡在法制、科技與組織層面的具體作為及其成效,期為我國相關政策提供可借鏡之實務經驗。

貳、詐騙犯罪趨勢分析(2018–2024):從量變到質變的結構性挑戰

要理解新加坡近年的政策邏輯,必須先檢視詐騙犯罪的演化路徑。綜觀2018年至2024年之數據,可見新加坡正面臨「損害規模極大化」、「手法心理化」與「工具虛擬化」三重結構性轉變。

一、案件數量與財損規模的激增

長期趨勢顯示,新加坡詐騙案件呈爆發式增長。2018年全年案件僅6,730起,至2024年已攀升至51,501起,六年間增幅高達665%,年均複合成長率約40%。此一發展反映詐騙已非偶發治安事件,而是隨數位化普及而結構性擴張的犯罪產業。

財損惡化程度更甚於案件數。2018年詐騙損失約1.51億新幣,2024年已突破 11億新幣,成長逾七倍。尤其2024年呈現「量增趨緩、損失暴增」的特殊現象:案件年增率(10.6%)雖較 2020 年(64%)顯著收斂,財損金額卻暴增 70.6%。其主因在於少數極端大額案件拉高總損失,報告指出僅單一一起惡意軟體詐騙案,即造成高達1.25億新幣的驚人損失。

二、詐騙類型的分化與集中

各類詐騙在損害上呈現明顯分化,可概分為「高頻低損」與「低頻高損」兩大類:

1.高頻低損型:以「電子商務詐騙」(如網購未到貨)為代表。2024年此類案件達11,665件,居案件數之首(占 22.7%),但平均個案損失較低(約 1,508 新幣)。其主要危害在於影響面廣,長期侵蝕民眾對數位交易的信心。

2.低頻高損型:造成國家財富大量流失者,主要為「投資詐騙」與「假冒官員詐騙」。此類案件數量未必最高,卻因涉及高額資金與長時間心理操控而成為財損主力。例如假冒官員詐騙每案平均損失高達10萬新幣,顯示「公權力威嚇」與「高報酬誘惑」仍是最有效的心理武器。此外,「惡意軟體詐騙」雖案件數較少,卻因可竊取加密貨幣或銀行憑證,平均每案損失高達44萬新幣,破壞力極強。

三、心理操控與自願轉帳的常態化

過去網路犯罪多涉及駭客入侵或系統漏洞;近年趨勢則顯示攻擊目標已轉向「人性弱點」。2024 年高達 82.4% 的案件屬於受害者「自願轉帳」,意味詐騙集團透過精密的社交工程腳本(如假冒檢警、虛擬戀人、投資導師),成功繞過傳統資安防火牆。此一「受害者高度配合」特性,使得傳統勸導或單純雙重驗證(2FA)難以完全奏效,迫使政府必須思考更具強制性的介入工具。

四、接觸管道平台化與洗錢工具虛擬化

在接觸管道上,社群媒體與即時通訊軟體已成為詐騙溫床。2024年資料顯示,詐騙集團高度依賴Meta旗下Facebook(占59.8%)、WhatsApp 及 Telegram 接觸受害者。為規避追查,犯罪集團大量利用人頭SIM卡註冊帳號,形成從接觸、誘導到洗錢的完整數位犯罪供應鏈。

在金流工具方面,加密貨幣角色日益吃重。2024年與加密貨幣相關之詐騙損失占比攀升至24.3%,顯示虛擬資產因匿名性與跨境轉移便利性,正快速成為詐騙與洗錢活動的核心工具,對執法機關的追查能力構成嚴峻挑戰。

圖一、新加坡詐騙犯罪趨勢分析(2018–2024)

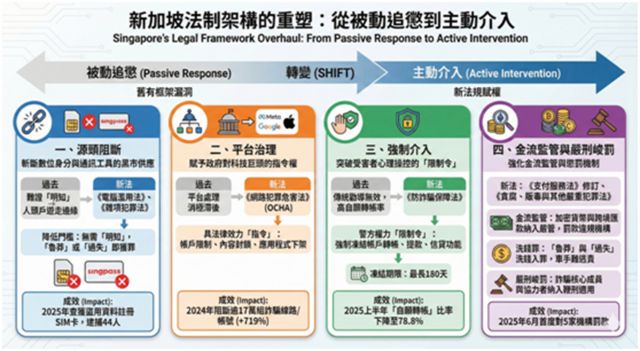

參、法制架構的重塑:從被動追懲到主動介入

面對犯罪趨勢的質變,新加坡政府認知既有法律框架存在明顯缺口,遂於2024年至2025年間密集修訂多項法規。其核心精神在於:賦予執法機關「提前介入」之權限,並明確化數位工具持有者與平台業者之責任。

一、源頭阻斷:斬斷數位身分與通訊工具的黑市供應

針對詐騙集團高度依賴的人頭帳戶與通訊工具,新加坡採取「源頭阻斷」的立法策略。過去檢方往往難以證明提供帳戶或SIM卡者「明知」其用於犯罪,致使人頭戶長期遊走法律邊緣。

修訂後之《電腦濫用法》與《雜項犯罪法》扭轉此一困境:新法將提供或濫用數位身分(如 Singpass)、SIM 卡代辦、人頭註冊等行為明確入罪;且不再以「明知」為必要要件,只要構成「魯莽」或「過失」——例如為微薄報酬交出帳密,或電信員工濫用客戶資料——即可能成立犯罪。

此一設計顯著降低主觀構成要件之舉證門檻,並迅速反映於執法成果:警方於2025年3月依新修訂《雜項犯罪法》查獲電信門市員工盜用客戶資料註冊人頭SIM卡案,同年7月更逮捕44名涉嫌偽冒註冊SIM卡者,凸顯新法之即時嚇阻效果。

二、平台治理:賦予政府對科技巨頭的指令權

在平台治理方面,跨境數位平台過往對詐騙內容處置往往消極且滯後。新制定之《網路犯罪危害法》(OCHA)賦予政府對大型網路平台發布具法律效力之「指令」權限,得採取「帳戶限制」、「內容封鎖」,甚至「應用程式下架」等措施。

內政部於 2025 年 9 月與 11 月分別對 Meta、Apple 及 Google 發出實施指令,要求即時移除詐騙帳號、封鎖內容或攔截冒充政府之簡訊;平台若不配合,將面臨高額罰款。此一制度意味平台業者不再能以「技術中立」作為卸責理由,而須承擔數位守門人之治理責任。

在此機制帶動下,2024年新加坡警方與平台合作,成功阻斷逾17萬組詐騙相關電話線路、網站與社媒帳號,較前一年大幅增加719%,展現強化主動防禦的政策取向。

三、強制介入:突破心理操控的「限制令」

針對逾八成案件屬「自願轉帳」之現實,傳統勸導往往力有未逮。新制定的《防詐騙保障法》因而賦予警方關鍵工具——「限制令」。

當警方認定民眾處於高度受操控風險情境下,即便其仍堅持匯款,執法機關亦可強制通知銀行暫停帳戶轉帳、ATM 提款與信貸等功能,凍結期限最長可達 180 天(含延展)。截至2025年8月,警方已實際發出限制令以凍結潛在受害者帳戶。

此一措施確實介入個人財產處分自由,但也反映新加坡在法益衡量上,將「防詐保全」置於更高順位,以突破「只能勸、不能擋」的執法困境。數據顯示2025年上半年受害者自願轉帳比率已由前一年86.1%降至78.8%,顯示強制介入措施已初見成效。

四、金流監管與嚴刑峻罰

在金流監管與懲罰面,新加坡透過修訂《支付服務法》,將加密貨幣與跨境匯款納入更嚴格之監理範圍。金管局於2025年6月首度依該法對 5 家未盡合規查核義務之支付機構處以罰款,展現監理決心。

同時,《貪腐、販毒與其他嚴重犯罪(沒收利益)法》增設「魯莽」與「過失」洗錢罪,即使車手主張不知情,只要未盡合理查證義務,仍可能構成犯罪。

刑罰方面,新加坡亦透過《刑事法(雜項修正)法案》,將詐騙主謀、核心成員與協力者納入鞭刑適用範圍,以具高度象徵性的嚴刑峻罰,強化對犯罪集團的威嚇效果。

圖2、新加坡法制架構的重塑

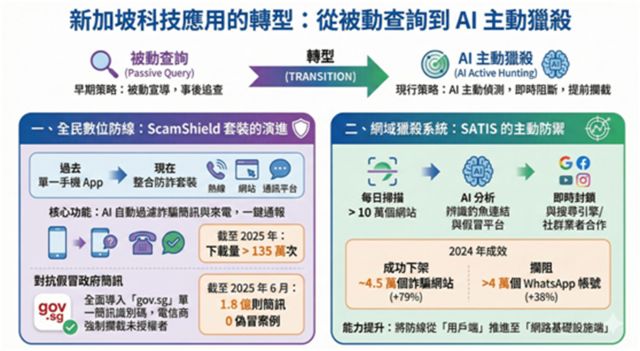

肆、科技應用的轉型:從被動查詢到 AI 主動獵殺

在法制賦權基礎上,新加坡科技防詐策略已由早期的被動宣導,轉型為以AI為核心的主動偵測與即時阻斷,力求在詐騙訊息接觸民眾之前即予攔截。

一、全民數位防線:ScamShield 套裝的演進

最具代表性的成果之一,是全民防詐工具ScamShield的升級與普及。ScamShield由原本單一手機 App,擴充為整合熱線、網站與通訊平台的完整防詐套裝,並以AI自動過濾詐騙簡訊與來電,支援一鍵通報。截至 2025 年,下載量已突破 135 萬次,成為全民防詐第一道數位防線。

為對抗假冒政府之釣魚簡訊,新加坡政府全面導入「gov.sg」單一簡訊識別碼,要求電信商強制攔截所有未授權發送者,確保政府簡訊來源唯一。依統計,截至2025年6月,透過該機制發送逾1.8億則簡訊,未發生任何遭偽冒案例,顯著重建民眾對官方訊息之信任。

二、網域獵殺系統:SATIS 的主動防禦

面對釣魚網站層出不窮,新加坡開發「詐騙分析及戰術性介入系統」(SATIS),每日自動掃描逾十萬個網站,並以 AI 分析網頁結構與內容,以辨識釣魚連結與假冒平台。一旦判定風險,系統即與搜尋引擎(如 Google)及社群業者合作,即時封鎖,避免詐騙內容在大規模擴散後才被動處理。

僅 2024 年,SATIS 即成功下架近 4.5 萬個詐騙網站與 4 萬多個 WhatsApp 帳號;攔阻效率較前一年分別成長 79% 與 38%。此一成果反映新加坡已能將技術偵測快速轉化為具體治理行動,將防線由「用戶端」前推至「網路基礎設施端」。

圖3、新加坡科技應用的轉型

伍、公私協力的實踐:跨域聯防與責任分擔

新加坡防詐體系能有效運作,其關鍵在於高度制度化的公私協力機制。此一協力不僅止於倡議口號,而是落實為合署辦公、資訊共享與責任分擔的具體制度設計。

一、實體合署辦公:反詐騙指揮處的高效運作

在組織層面,反詐騙指揮處(ASCom)整合警方、七大系統性銀行(如星展、大華、華僑)與大型電商平台(如 Carousell、Shopee)代表合署辦公。此一「實體進駐」模式打破跨機構溝通壁壘,使銀行人員可即時配合執法需求。過往需數日公文往返方能凍結之資金,得以壓縮至近乎即時處理。

2024 年 ASCom 因此成功追回逾1.82億新幣受害款項,並額外攔阻約4.83億新幣的潛在損失,顯示合署辦公對降低財損具直接效益。

二、金融責任架構:迫使銀行主動防禦

制度層面上,2024年底新加坡實施「共同責任架構」,堪稱全球金融監理的重要創新。該架構要求金融與電信業者分擔釣魚詐騙的賠償責任,並以「瀑布式」究責機制明確界定責任歸屬,迫使銀行與電信業者主動升級防護措施。

在此壓力下,銀行導入「資金鎖定」(Money Lock)功能,允許用戶將存款「上鎖」,使其無法透過網銀轉帳。截至2025年6月,已有逾37萬名客戶啟用,鎖定逾300億新幣資產。此外,銀行亦全面取消易遭攔截之簡訊OTP,改採數位憑證驗證,並對高風險轉帳設置冷卻期,以降低被操控下的即時匯款風險。

三、自動化預警與社區聯防

警方與銀行合作推動「星空智速反詐」(Project A.S.T.R.O.)計畫,透過自動化技術分析潛在受害特徵並發送簡訊預警。2024年該系統發送逾7.7萬則簡訊,成功預警5.5萬名潛在受害者,攔阻約4.2億新幣的潛在損失,顯示科技可有效補足人力宣導的覆蓋與即時性不足。

在社區層面,政府亦透過樂齡防詐志工與自動化預警,將防詐觸角延伸至鄰里與日常生活場域,形成線上線下交織的防護網。例如「樂齡防詐計畫」以同儕志工深入社區,已在第一線成功勸阻多起長者遭操控匯款案件,反映社會動員仍是面對心理操控型詐騙的重要支柱。

圖4、新加坡公私協力的實踐

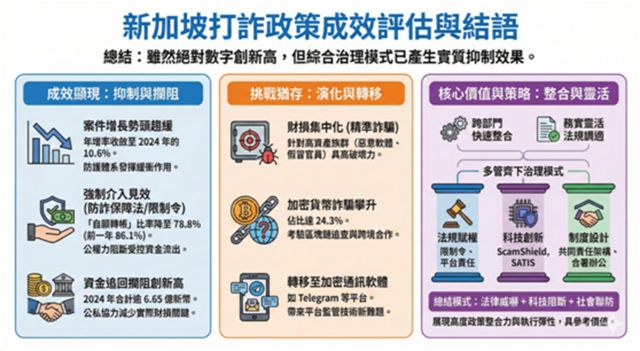

陸、打詐政策成效評估與結語

總結新加坡近年的防詐經驗,雖2024年詐騙案件總數仍創新高,但若進一步檢視各項指標,其綜合治理模式已產生實質抑制效果。

首先,案件增長勢頭已明顯趨緩。年增率由過去倍數或高雙位數增長,收斂至 2024年的10.6%。在詐騙手法持續翻新的背景下,此一收斂趨勢意味防護體系已具一定緩衝與吸收衝擊的能力。

其次,強制介入措施開始展現政策效果。隨《防詐騙保障法》及限制令制度上路,受害者「自願轉帳」比率已由前一年86.1%降至2025年上半年之78.8%。此一變化顯示,對深陷心理操控之受害者,公權力的適時介入確能有效阻斷資金外流。

再者,資金攔阻與追回成果屢創新高。2024 年警方與銀行合作攔阻及追回款項合計逾6.65億新幣,顯示公私協力機制在降低實際財損上扮演關鍵角色,也凸顯合署辦公與資訊共享對治理效能的加乘效果。

然而,挑戰依然存在。財損集中化現象顯示,針對高資產族群的精準詐騙(如惡意軟體、假冒官員)仍具高度破壞力;加密貨幣詐騙占比快速攀升(達 24.3%),亦考驗執法機關在區塊鏈領域的追查能力與跨境合作深度。此外,詐騙集團持續轉移陣地至Telegram等加密通訊軟體,亦對平台監理與內容治理提出新的技術與法制難題。

新加坡經驗的核心價值,在於其跨部門快速整合能力與務實、彈性的法規調適策略。面對詐騙集團不斷演化,新加坡不倚賴單一手段,而是透過法規賦權(限制令、平台責任)、科技創新(ScamShield、SATIS)與制度設計(共同責任架構、合署辦公)多管齊下,形成「法律威嚇—科技阻斷—社會聯防」的整合治理模式。

對同樣面臨高科技詐騙威脅的台灣而言,新加坡的作法提供了可具體對照與借鏡的政策參考:在保障個人權益與降低社會財損之間,如何以制度化工具提升即時攔阻能力,並透過責任分擔機制促使公私部門共同承擔治理義務,將是未來防詐政策設計的關鍵課題。

圖5、新加坡打詐政策成效評估與結語

作者 童振源 博士 為 駐新加坡代表