")

")

")

")

拜登總統選舉主要政見,強調重塑能源產業,和川普總統執政期間政策幾乎南轅北轍,是其政府的重大改革方向。在 2017年之後,美國聯邦政府大幅鬆綁能源產業的監管,例如放寬環境保護標準、放寬勞動安全標準,加上油價在2020年前相對高檔,給煤礦、油頁岩開採等公司帶來曇花一現的春天。

由於疫情造成油價的疲軟,嚴重打擊了傳統的石化能源產業,例如產業前五大龍頭,包括埃克森美孚(Exxon Mobil) 、雪佛龍(Chevron Corporation) 、馬拉松石油(Marathon Petroleum Corp.) 在2020年皆出現鉅額虧損 。這產業的公司皆以高財務槓桿支應投資,因此各項資產周轉與流動性比率都比2019年前下降許多,顯現其營運出現困難。若處理不慎,其財務問題有可能延燒到金融機構。由於共和黨現已經失去對參議院的控制,民主黨在眾議院中亦微弱過半,對環境政策的改弦更張,已成為無法阻擋的趨勢。然其黨內所謂進步派的眾議員,常與行政部門及其主流同志意見相左,嫌其不夠激進,拜登當局勢必需考慮全局,將有可能放慢腳步,按部就班兌現選舉承諾。

氣候變遷議題是拜登總統選舉時的重大承諾之一。進入白宮第一天,他就利用行政命令兌現讓美國重新加入《巴黎氣候協定》,撤回幾項川普所簽署處於陷入法律爭議困境中有關於環境議題的行政命令,開始擬訂汽車和卡車的新環境保護規則,暫緩或停止租賃聯邦土地上的石油開採。在拜登提議啟動的一兆九千億美元的經濟紓困預算中,相當比例支出用以大幅度減少美國的溫室氣體排放,計劃對美國的電網和公共交通系統進行重大改進,使用財政投資刺激有關可再生能源計劃和效率的提升,實現到2050年美國溫室氣體淨排放歸零的目標。

拜登提出清潔能源產業計劃,主軸在於從石化燃料過渡到清潔能源。其計劃的長期目標是使經濟達成脫碳(Decarbonizing)。他的綠色新政願景,乃是利用清潔能源和氣候議題,能在能源行業創造新工作的計劃,聯繫在一起。根據拜登團隊估計,因對的基礎設施項目的大規模投資,將創造了一千萬個就業機會。拜登政府將加快取得碳捕集與封存(Carbon Capture and Sequestration,簡稱CCUS)技術的投資和稅收優惠。計劃設定了到2035年降低發電廠的總排放至零,並在2050年之前實現所有部門的淨零排放目標。根據能源研究與諮詢機構麥肯錫(Wood Mackenzie)估計,要為美國供電網絡達成脫碳,在未來十年內需投資四點五兆美元。但這個龐大支出、信心滿滿的目標,未來勢將為共和黨在國會中阻止,無法確知實現可能。

表一匯整2021年1月美國能源部發表的短期能源展望,可發現過去三年風力發電已逐步取代水力發電,至2022年將成為美國最大的可再生能源。除此之外,太陽能則是成長最快的再生能源,2022年發電規模將為2018年的兩倍。然而根據美國能源部的估計,若假設預測美國實際國內生產總值將在2021年及2022年各成長4.2%與3.8%。預測美國能源總使用量的增長,在2020年下降7.8%之後,美國總能源消耗在2021年將成長2.6%,在2022年成長2.5%,達到97.3千兆熱量單位(Quadrillion Btu),比2019年減少三千兆。屆時再生能源佔全體能源消耗量將僅達約13%,其成長空間將因規模經濟而可能更大。

表一、美國可再生能源供應量及成長率

A:美國可再生能源供應量(單位:千兆熱單位)

|

能源別/年度 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|

|

水力發電Hydropower |

2.663 |

2.563 |

2.594 |

2.554 |

2.549 |

|

木材生質Wood biomass |

2.261 |

2.227 |

2.150 |

2.194 |

2.223 |

|

液體生質燃料Liquid biofuels |

1.566 |

1.523 |

1.378 |

1.483 |

1.541 |

|

風力Wind power |

2.480 |

2.682 |

3.023 |

3.514 |

3.788 |

|

廢材生質Waste biomass |

0.487 |

0.442 |

0.429 |

0.440 |

0.449 |

|

地熱Geothermal |

0.209 |

0.201 |

0.208 |

0.210 |

0.213 |

|

太陽能Solar |

0.916 |

1.018 |

1.239 |

1.569 |

1.941 |

B:美國可再生能源供應成長率(%)

|

能源別/年度 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|

|

水力發電Hydropower |

-3.75 |

1.19 |

-1.54 |

-0.20 |

|

木材生質Wood biomass |

-1.50 |

-3.46 |

2.04 |

1.32 |

|

液體生質燃料Liquid biofuels |

-2.74 |

-9.55 |

7.66 |

3.91 |

|

風力Wind power |

8.16 |

12.69 |

16.27 |

7.80 |

|

廢材生質Waste biomass |

-9.21 |

-3.02 |

2.51 |

2.14 |

|

地熱Geothermal |

-3.64 |

3.24 |

1.26 |

1.23 |

|

太陽能Solar |

11.20 |

21.67 |

26.67 |

23.73 |

|

總成長率 |

0.71 |

3.40 |

8.58 |

6.19 |

資料來源:美國能源部能源資訊署。

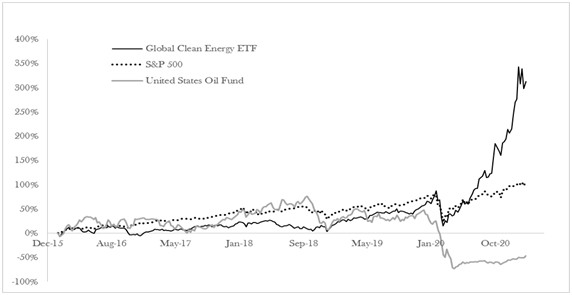

然而全球對再生能源的投資,在年年達到創新高紀錄的情況下,到2030年累積總投資額將可能上看至十六兆美元。除了現在的傳統綠色能源之外,我們還可以看到對諸如創新前沿零碳技術的投資。小型模組化反應堆(Small Modular Reactors,簡稱SMRs),聚變技術(fusion)和綠氫(green hydrogen)。而樂觀的前景已經反應在資本市場中清潔能源股票和ETF良好的績效。圖一列出全球清潔能源基金(iShares Clean Energy ETF,簡稱ICLN)、標普500指數(S&P 500)、以及美國石油基金(United States Oil Fund,簡稱USO)由2016年2月 至2021年2月累計報酬 。在2020年前,傳統石化工業在獲利前景上高於高成本的清潔能源,甚至擊敗代表市場大盤的 標普500指數。但情況由2020年4月武漢肺炎肆虐後發生反轉。特別自大選以來,iShares全球清潔能源基金ETF(ICLN)已從11月3日的20.15美元上漲 超過50%。代表的太陽能基金ETF(TAN)則從11月3日的每股69.16美元上漲超過80%。相較標普500指數之五年平均年報酬率15.54%,球清潔能源基金的32.80%與美國石油基金的-11.91%,展現兩者天差地別的前途。

圖一、全球清潔能源基金(iShares Clean Energy ETF; ICLN)、標普500指數(S&P 500)、以及美國石油基金(United States Oil Fund; USO)累計報酬:2016年2月 至2021年2月

在拜登擔任總統之下,石油和天然氣生產商將無法享受川普政府下對石化燃料補貼的支持,確實處於不利。拜登在任職總統的第一天,在沒有與加拿大總理特魯多(Justin Trudeau)交涉之下,就取消了備受爭議,原是從加拿大艾伯塔省(Alberta)的油砂田中輸送原油的計畫的Keystone XL輸送油管的許可證。拜登其氣候顧問麥卡錫(Gina McCarthy)承諾,美國做出最積極的碳減排。就在拜登簽署與氣候有關的行政命令之前,聯邦政府中止了在公共土地上的新油氣租賃,指示政府機構改為購買數千輛電動汽車,並終止對化石燃料的補貼。這一連串「氣候日」突如其來地政策轉變震撼石化業,燃料庫存因這些命令而暴跌。長期而言美國原油供應可能會因需求減少而下跌。

拜登計劃的長期目標是到2050年實現淨零碳排放。具體計劃包括:推廣美國城市提供零碳排放的公共交通,如輕軌、便利人行和自行車的基礎設施,配合住屋政策新建一百五十萬永續環保住宅,改善四百萬棟偏老舊建築物以及兩百萬戶家庭進行寒熱隔絕效果提升工程,以提高能源效率。回收廢棄的煤炭,油頁岩和鈾礦,創造能增進氣候智能型農業,地力復原和保護環境就業機會。拜登還已經簽署行政命令讓美國重新加入於2017年撤離的《巴黎氣候協定》。

除了能源相關產業,未來全球的製造業,特別與交通相關產業,可能因此出現結構性的變化。表二詳列 2019年全球石化能源各項用途需求之比率。根據國際能源總署統計,全球平均日消耗量為950萬桶原油。其中全體與交通有關之項目(航空和海洋運輸、貨運、以及客運)以超過50%以上。若單以陸路交通而言,比率亦高達40%。如果能提高再生能源提供在運輸工具上的效率,再加上減少發電對傳統非再生能源的依賴 ,對於達成減少石化能源消耗的目標,會有相當大的幫助。

表二、2019年全球石化能源各項用途需求之比率

|

用途類別 |

百分比(%) |

|---|---|

|

其他 |

17 |

|

行業 |

6 |

|

石化產品 |

12 |

|

航空和海洋運輸 |

12 |

|

貨運 |

17 |

|

客運 |

23 |

|

電力 |

5 |

|

建築物 |

8 |

資料來源: 國際能源總署, 平均日消耗量為950萬桶原油

如何有效的減少溫室氣體排放,乃是決定在各類交通工具當中,選擇應當由何處先著手。表三詳列2019年美國各種交通工具溫室氣體排放百分比,可發現比較其他所有交通工具,中小型客車產生的污染對環境的影響為巨,達到所有溫室氣體排放的幾乎60%。 這也解釋為何拜登政府以政府支出,首要鼓勵新而環保的自用汽車為首要政策訴求。

表三、2019年美國各種交通工具溫室氣體排放百分比

|

排放交通工具來源 |

百分比 |

|---|---|

|

中小型車輛 |

59 |

|

大型貨車 |

23 |

|

飛機 |

9 |

|

其他 |

5 |

|

軌道運輸 |

2 |

|

船舶 |

2 |

資料來源: 美國環境保護署

近年來,全球電動車新創公司(start-ups)創新能力相當令人驚艷。回想谷歌(Google)花費了八年的時間,才達到百億美元的銷售額,這是已經是有史以來新創公司最快達到此目標的時間。現在,許多電動汽車新創公司已經宣布將擊敗Google到這個里程碑的計劃。表四詳列世界主要新創電動車生產廠商概況。目前除了廣為人知的電動車龍頭特斯拉 (Tasla)外,還有3家最具競爭力的新創公司: 目標市場為豪華車的製造商 Faraday Future、英國的電動箱型車和公共汽車製造商 Arrival Group、以及汽車製造商 Fisker Inc.。這些電動汽車公司或已完成上市,或者正在與專用收購公司 (special-purpose acquisition company ,係在證券交易所上市的空殼公司,其唯一目的是收購一家私人公司以將其公開發行) 合併上市。截至2021年3月,另外有10家與SPAC交易的電動汽車或電池公司,其產生營收估計已達數十億美元 。

表四、主要新創電動車生產廠商概況

|

公司 |

04/01/2021股價 |

摘要 |

|---|---|---|

|

Faraday Future (FF) |

未上市 |

計劃與Property Solutions Acquisition Corp.合併,並由該公司提供FF 10億美元,合併後的公司總價值為34億美元,以支持FF91電動汽車的生產, 2020年稅前息前折舊攤提前利潤(EBITDA)為虧損22.7億美元 |

|

Arrival Group (ARVL) |

$16.24 |

2020年2月以9.95美元上市 |

|

Fisker Inc. (FSR) |

$16.90 |

2018年10月以9.65美元上市 |

|

Tesla (TSLA) |

$661.75 |

2010年6月底以3.80美元上市, 當日及作收4.78美元 |

幾乎已成為電動汽車代名詞的特斯拉,除了設計和製造電動汽車,也投資能源產生和存儲系統。最初由埃伯哈德(Martin Eberhard)和塔彭寧(Marc Tarpenning)創立, 2009年在頗富爭議的訴訟後,允許馬斯克(Elon Musk)稱為聯合創始人。其後公司 開始參予金融創新、太空探索、人工智慧開發、和可再生能源基礎設施,然而正因其大量涉入非本業,引起投資人質疑,造成該公司爭議不斷,也常常遭到美國證券管理委員會(SEC)關切,目前淨資產價值約1,800億美元,市值在產業中遙遙領先。

在新創公司方面而言,成立於2014年的Faraday Future係美國新創技術公司,專注於電動汽車的開發,儘管有公開上市的計劃,目前還為私人控股公司。其電動車旗艦車型FF91 已有原型車但目前尚未量產,預計零售價在美金150,000到200,000之間 ,將走豪華高檔車路線。根據其內部估計到2025年,銷售額可達到214億美元,稅前息前折舊攤提前利潤 (EBITDA) 為23億美元,且計畫與中國吉利汽車公司 (Geely) 合作,擴張在中國的業務。

公司總部設在倫敦的Arrival Group 則專精於電動汽車和電動公車製造。目前在納斯達克(NASDAQ)上市,其設計的電動公共汽車Arrival Bus,乘客可以利用智慧手機要求上下車,電動汽車設計則預計於2021年第四季開始。2020年獲得現代 (Hyundai) 和起亞 (Kia) 的1.18億美元投資,並且在2020年獲得聯合快遞 (UPS) 一萬輛第二代電動汽車的訂單。

成立於2016年的 Fisker Inc.是一家美國電動汽車製造商,目前在紐約證券交易所(NYSE)上市。其創建了Fisker Ocean為零碳排放,並裝設車頂太陽能電池板的平價的電力汽車,預訂零售價約為38,000美元,價格比特斯拉部分型號還更具吸引力。到2021年3月初,其Fisker Ocean SUV已獲得約一萬四千臺的預訂,並計劃於2022年開始生產。

伴隨電動車業務,鋰電池 (Lithium-ion Battery) 技術的興起,也促進再生能源產業的發展前景。在過去的十年,鋰離子電池生產的激增,導致其價格下跌了85%,使電動汽車和儲能在首次實現商業化。鋰離子是當今使用最多產的電動車電池技術,松下 (Panasonic) 已成為特斯拉為美國製造的電動汽車提供鋰離子電池的最重要的供應商。2019年全球鋰離子電池市場價值367億美元,預計到2027年將達到1,293億美元。由於在2019年市場供應過剩和電動汽車增長放緩,鋰價格曾經暴跌。到2025年,相關電池金屬的產量將達到近三倍。

在武漢肺炎疫情期間,大多數電動汽車公司通過向其汽車客戶交叉銷售能源生產,和電力存儲產品來維持其營運,反而意外的開發新的業務。其中包括太陽能電池板,甚至是家用電池,用於存儲能量,在電網故障時成為家庭的電力來源。該組合能夠大幅減少能源費用,成為新的乾淨再生能源的技術。

綜合而言拜登政府計劃於四年內以三千億美元加速的研發投資,不僅可創造三百萬個或更多的優質就業機會,確保關鍵技術上維持全球領導地位,其對抗中國以國家資本發展「中國製造2025」的競爭動機,更不言自明。新的突破性技術研發計劃可將投資直接用於支持美國競爭力的關鍵技術——包括5G、人工智慧、先進材料、生物技術、和環保智慧型車輛。對其他國家而言,可利用其競爭優勢,截長補短,切入可以合作的項目。

作者 邱萬鈞 美國波士頓東北大學財務金融系教授