")

")

")

")

摘要

當日沖銷交易之證交稅率減半課徵自2017年4月28日起實施,歷經2018年4月30日當沖降稅的第一次延長,預計將於2021(今)年底屆滿。本文透過2015年至2021年4月之上市櫃證券市場成交資訊,分析這段期間當沖降稅的股票交易趨勢後發現,當沖降稅在2018年第一次延長期間的政策效果已不如2017年來得明顯,對於非當沖的成交量更無特別助益。如果當沖降稅在2021年底繼續延長,將有鼓勵短期投機、懲罰中長期投資之疑慮,政策制定者須審慎評估。因此,本文建議針對長期股票持有者應採行配套鼓勵措施,對當沖交易更需回歸其原先交易工具之本質,以健全完善我國股票投資環境。

關鍵詞:當沖交易、證券交易稅

Keywords: Day trading, Securities transaction tax

緒論

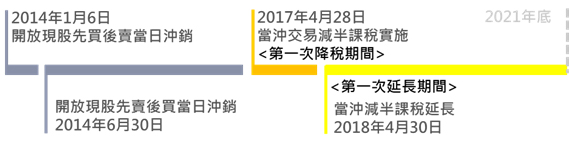

為了提升臺股流動性及成交量,2017年由金管會與財政部合作研擬提出調降當沖交易證交稅之規劃,目的希望能有助於活絡臺股量能,在立法院年通過證交稅條例修正案並增訂證券交易稅條例第2條之2,確定自2017年4月28日起之上市櫃股票,只要是當日沖銷交易之證交稅率皆由千分之三降至千分之一點五,實施一年。但在隔年期滿之前,政府以「實施效果顯著、政策穩定及降低投資人不確定性」為由再次通過修正案,將當沖降稅的規定第一次延長至2021年12月31日。請參考圖1。

圖1 近年我國當日沖銷交易之政策演進

資料來源:作者自行整理。

2021年底即將來到,現階段朝野政黨及政府相關部會皆有繼續第二次延長當沖降稅之共識,只是時間要延長多久仍待修法討論。回顧今年初的數據顯示,臺股交易熱絡連帶也使當沖交易金額屢創新高;根據2021年4月下旬至5月上旬的連續數日資料來看,當沖買賣成交金額[1]超過4000億、交易占比逼近4成,推升整體市場成交量至6千多億元。

當沖交易減半課稅之租稅優惠是否仍有存在必要?對於中長期投資的國人是否存在著不公平的情況?又若政府冀望國人能為自身退休金著想,租稅優惠是否能夠為中長期投資的國人提供一個鼓勵效果?本文首先將透過釐清交易稅制之最初目的,搭配近期國內的股票市場數據趨勢,並於文末提出政策建議,期望能提供關注此政策議題者參考。

交易稅制存在著優點與缺點

綜觀近代學者對於證券交易稅或金融交易稅的研究,大致上可區分為支持以及反對課徵證交稅。支持的學者認為,課徵證交稅可提高稅收,有助於國家經濟的長遠發展,並且有效降低投機性交易,避免過多資本投入在二級市場上而造成社會福利損失 ( Tobin, 1982 ),以及降低股價波動性( Stiglitz, 1989; Summers and Summers, 1989 ) 或對波動性無影響 (胡星陽與曾雲蘭,2004 ),有助於穩定金融市場。

反對的學者則認為,課徵證交稅將使股價不必要的波動性提高 ( Kupiec, 1996; Baltagi et al., 2006 ),資本外流至其他市場避稅 ( Umlauf, 1993 ),降低市場流動性與資訊效率性 ( Baltagi et al., 2006 ),尤其是與其他市場完全區隔開的新興市場;此外,也將導致報酬率及股價下跌 ( Kupiec, 1996; Lo and Heaton, 1993; Umlauf, 1993 ),無法穩定市場。其中,Umlauf ( 1993 ) 以1980年至1987年瑞典股票市場資料的研究發現,課徵2%的交易稅之後,股價及周轉率下降,而波動性並未減少,約60% 的交易量移轉至倫敦市場避稅,連帶使資本利得稅收銳減; Umlauf 認為主要原因在於,瑞典課徵證交稅的目的並非為了導正投資人行為,僅是為了安撫勞動部門而做出的政治決策,故無助於穩定市場。

有關純理論模型的探討還有Song and Zhang (2005),藉由標準噪聲交易模型進行研究,認為證交稅率與波動性為非線性關係。傳統支持觀點僅討論基本風險,只考慮噪聲交易者帶來之負外部效果;但反對證交稅觀點者則僅討論供應風險,認為稅率增加使投資者及交易量減少,導致市場波動增加。因此,需視負外部效果與風險分擔效果之相對大小判定對於市場波動性之影響。若為新興市場,證交稅有助於降低波動性;若為噪聲交易者多的大市場,證交稅率過高反而會增加波動性,進一步使噪聲交易者進入市場誘因增加。

回顧國內有關租稅對於股價影響的探討,毛慶生與黃寶慧( 2000)參考並擴充Lucas (1978) 及Mao (1999) 之資産訂價模型,假設在相同的股利成長率,對資本利得或證券交易課稅,股票價格水準會永久下降,但對均衡價格的成長率則沒有影響。股價受證交稅的影響,則由風險趨避程度、證交稅率、週轉率的租稅彈性以及預期報酬彈性等因素決定。實證結果也顯示,在5%的信心水準下,當期證交稅率變動並不會影響股票價格,無替代效果也無所得效果,僅有未來的租稅政策會對當期股價有負面影響;另外,當期證交稅率變動對於當期周轉率的波動則呈現正向關係,預期未來的報酬率會正向顯著影響當期的週轉率,當期證交稅率則是會負顯著影響當期週轉率。因此,得出調降證交稅會鼓勵投機的結論。

近年國內針對當沖降稅政策效果的實證,關於吳貞慧與王姿韻 ( 2020 ) 的研究發現,在調降當日沖銷交易之證交稅後,相較未當沖之標的,當沖標的之交易量積極增加,交易價格、周轉率高於降稅前,流動性、每日最大高低價差也較為明顯,但波動性影響則不顯著。黃翎安 ( 2019 ) 則透過固定效果模型發現,僅金融與電子產業個股成交量、傳統產業的現股當沖成交金額在有正向顯著成效,對於整體股市無顯著影響。至於信用替代效果[2]是否存在,結果分歧[3]。

綜上所述,實施證券交易稅仍有其優點與缺點,雖然在增加交易成本的同時,可降低惡性投機的發生,但對於穩定的市場來說,可能也會降低其流動性。有關過去國內外交易稅制的研究文獻內容綜整,請參考表1。

表1 交易稅制研究文獻內容綜整

|

主題 |

文獻內容 |

作者 |

|---|---|---|

|

支持課徵交易稅 |

|

Tobin (1982) |

|

Stiglitz (1989) Summers and Summers (1989) |

||

|

對波動性無影響 |

胡星陽與曾雲蘭 (2004) |

|

|

反對課徵交易稅 |

Kupiec (1996) |

|

|

課徵2%交易稅後: |

Umlauf (1993) |

|

|

Baltagi et al. (2006) |

||

|

報酬率及股價下跌 |

Lo and Heaton (1993) |

|

|

交易稅率與 波動性關係 |

Song and Zhang (2005) |

|

|

租稅對股價影響 |

理論: 實證:

|

毛慶生與黃寶慧 (2000) |

|

當沖降稅 政策效果 |

吳貞慧與王姿韻 (2020) |

|

|

黃翎安 (2019) |

資料來源:作者自行整理。

我國當沖降稅的相關數據

臺灣自2014年1月起開放當日沖銷交易,起初因投資人尚不熟悉此交易方式,2014全年平均當沖交易金額占整體交易金額比例(以下稱當沖金額占比)不到3%。相對而言,由於上櫃市場之交易標的多為中小企業、新興產業,通常漲跌幅較大,投資者較常以當沖交易方式賺取價差或避免風險,故上櫃市場之當沖金額占比在開放初期便有5%。

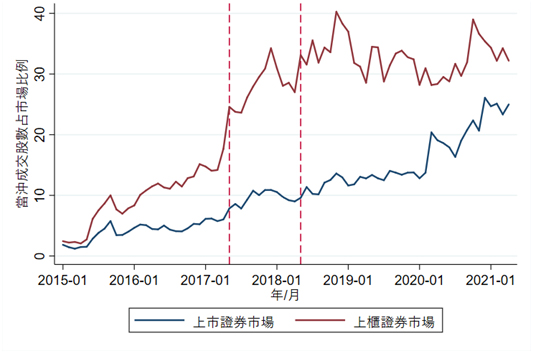

為排除開放當沖交易初期因投資人不熟悉,而導致當沖金額占比低的情形,基於觀察的方便性,本文使用2015年至2021年4月之上市、上櫃證券交易市場每日成交資訊,計算每月平均成交股數、成交金額,以及當日沖銷交易占比。有關圖2-圖8的紅色線是作為當沖交易減半課稅政策實施(2017年5月)以及減半課稅第一次延長(2018 年4月)的時點標示。

根據圖2當沖交易股數占整體市場交易股數的占比(以下稱當沖股數占比)資料發現,上櫃市場的當沖股數占比在所有期間皆高於上市市場。在減半課稅第一年實施的期間,上櫃市場的當沖股數占比有跳躍性的成長,上市市場則大致沿先前趨勢微幅成長;在延長政策期間,上櫃市場的當沖股數占比雖然波動大,但整體而言呈現持平的趨勢,上市市場的當沖股數占比仍沿先前趨勢成長。不過在2020年後成長的幅度增加,推測應是受新冠肺炎疫情影響,市場不確定氣氛濃厚,投資人多從事當沖交易、當沖比重上升。

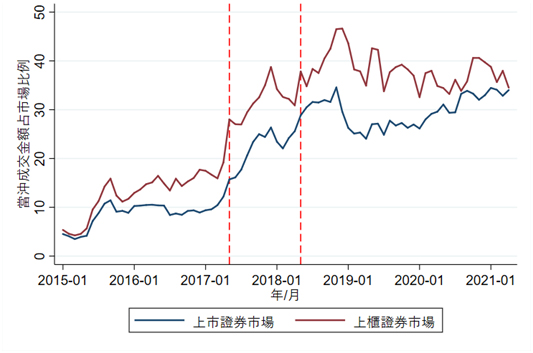

圖3則是用來表示當沖交易金額占比趨勢,與股數占比結果不同,在當沖交易減半課稅施行的第一年期間,上市櫃市場之當沖金額占比皆有較明顯的成長;然而在第一次當沖降稅延長至今,尤其是2019年之後,雖然上櫃證券市場當沖金額占比多維持在35~40%區間,上市證券市場則是以較緩的幅度增長。

圖2 當沖交易股數占市場交易股數比例

資料來源:作者自行整理。

圖3 當沖交易金額占市場交易金額比例

資料來源:作者自行整理。

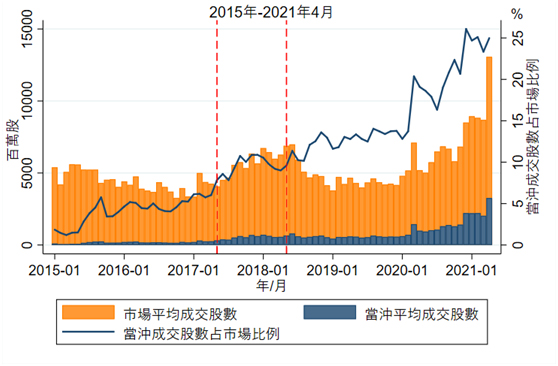

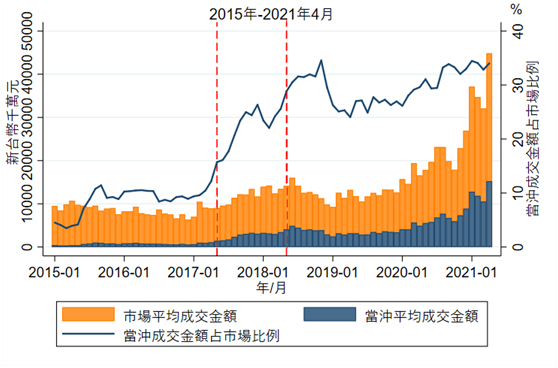

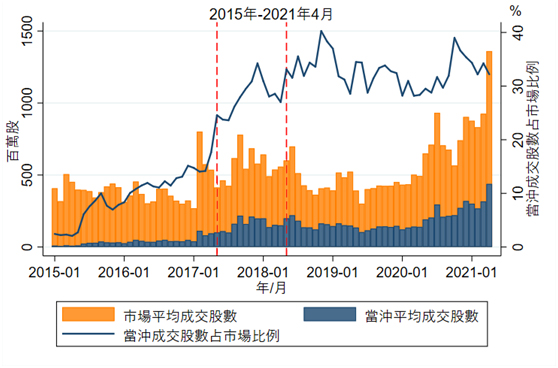

當沖占比不斷創新高的同時,觀察上市整體市場交易股數及金額,於降稅實施後一年內也有增加的趨勢;上櫃市場交易股數及金額則是在當沖降稅實施前就已有增長,反而於降稅實施期間幅度並不明顯。降稅延長期間,當沖金額微幅增加,但2018下半年至2019年受到中美貿易戰影響,上市上櫃市場成交量皆呈現萎縮。

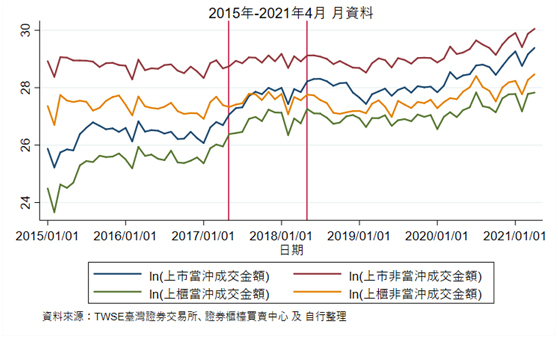

若將當沖交易與非從事當沖交易之成交金額拆分並取自然對數ln後,觀察兩者趨勢發現(圖8、表2),非當沖交易金額之趨勢呈現持平趨勢,顯示當沖降稅並無額外帶動其餘非從事當日沖銷交易效果。雖然2020下半年至2021年臺股交易熱絡,成交金額有大幅度增長,但距離當沖交易減半課稅已實施多年,應與當時國內疫情穩定、景氣回溫較有關係,難謂當沖降稅政策奏效。

圖4 上市市場及其當沖成交股數與占比趨勢

資料來源:臺灣證券交易所、櫃檯買賣中心,作者自行整理。

圖5 上市市場及其當沖成交金額與占比趨勢

資料來源:臺灣證券交易所、櫃檯買賣中心,作者自行整理。

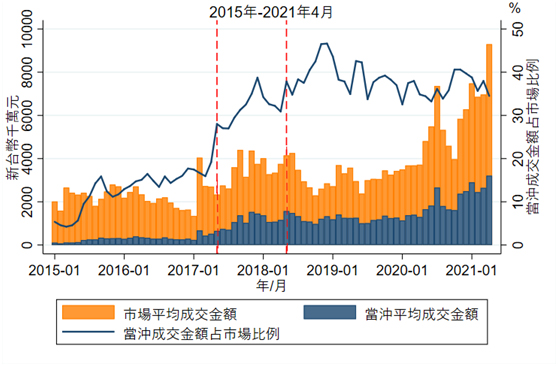

圖6 上櫃市場及其當沖成交股數與占比趨勢

資料來源:臺灣證券交易所、櫃檯買賣中心,作者自行整理。

圖7 上櫃市場交易金額及其當沖金額與占比趨勢

資料來源:臺灣證券交易所、櫃檯買賣中心,作者自行整理。

圖8 證券市場成交金額趨勢(當沖與非當沖)

資料來源:臺灣證券交易所、櫃檯買賣中心,作者自行整理。

註:交易金額經對數處理。

當日沖銷交易除提供給投資人於誤判情勢時,適時沖銷的管道外,其目的主要在於短線操作賺取價差,故將當沖與短期投機畫上等號也無可厚非。近來有特定個股的當沖比重超過七成,甚至八成,或許可解釋為特例;但對於中長期投資投資,以及市場的健全性而言,絕非一個好現象。因此,政府藉由鼓勵當沖交易作為刺激臺股的幫手,確實有助於提升市場成交量;然而,同時應該檢視此政策對於非當沖交易是否也有類似的帶動效果,若是大盤的成長僅與當沖交易的增加有關,則有可能會限縮中長期投資的交易量及成長性。

政策建議

當沖交易減半課稅或許為當初時空背景下的權宜之計,不過既然提升臺股量能的目標已經達到,就應該要適時檢討,讓當沖交易回歸「中性的交易制度」,不該和其他的交易制度有不一樣的課稅待遇,過度強調當沖交易有其避險功能性或許並不恰當。因此,本研究提出兩點建議:

一、鼓勵長期投資,建立良好投資環境

投機雖然也是交易市場的一部份,但比起建構一個健全的股票交易市場,中長期投資應該才是不可或缺的角色,不僅有助於穩定金融市場,也能間接對於企業籌資活動有助益。相較於提供現股當沖優惠稅率,政府更應該鼓勵中長期投資,避免市場過度偏重於短期操作。除了倡導投資人擁有健康的投資心態,也可以透過適度的措施,鼓勵長期投資,建立良好的投資環境。例如:定期宣導中長期投資相關資訊及優點、針對長期持股者於出賣時提供證交稅之稅額扣抵等。

二、分階段調回稅率,避免對於股市造成過大衝擊

許多人擔心當沖降稅落日後,一次性地調回當沖交易的證交稅率可能會對市場造成衝擊。的確因為交易成本上升,短期可能造成交易量下滑的情形,且由於近年來愈來愈倚賴當沖交易所帶來的證交稅收[4],當沖降稅落日後也可能對稅收造成影響。若為避免衝擊過大,或許可以分階段調回稅率,例如:每次調升0.05%,分三次調整稅率。唯具體三階段的日期應事先明訂並公告,避免因修法議程延宕而造成無法順利調整稅率的情形發生。

結語

當日沖銷交易減半課稅旨在降低投資人的交易成本,固然會使投資人較願意進行當沖交易,也能部分帶動整體證券市場交易量;然此降稅措施是否對於整體股市帶來長遠的正面影響,提升當沖交易量占大盤比例的同時,對於非當沖交易或長期投資的助益是否如預期,此政策再次延長期限或常態化是否真能持續達到刺激整體投資的效果,有待進一步驗證與討論。若帶動整體股市之目的已達成,延長的動機與考量已與原來目的不甚相符,是時候該讓當沖降稅「自然落日」,若執意延長,恐怕難免被詬病為鼓勵投機。最後,降稅或許可達到刺激部分交易量的目的,但絕非唯一的手段。

參考文獻

毛慶生與黃寶慧 (2000),「證券交易所得稅與證券交易稅對股票價格的影響」,《國立政治大學學報》,第81期 part1,第73–129頁。

朱浩民、李志宏與徐政義 (2017),「我國證券交易成本與國際之比較」,財政部委託研究,國立政治大學商學院投資人研究中心。

胡星陽與曾雲蘭 (2004),《證券交易稅對股市的影響》,行政院國家科學委員會基礎研究,國立臺灣大學財務金融學系暨研究所。

黃翎安 (2019),「當沖證交稅減半對股市的影響」,碩士論文,東吳大學經濟學系。

吳貞慧與王姿韻 (2020),「調降當日沖銷證券交易稅之影響:臺灣股票市場實證研究」,《會計評論》,第70期,第135–169頁。

Tobin, J. (1982), “Money and finance in the macroeconomic process”, Journal of money, credit and banking, 14(2), 171–204.

Stiglitz, J. E. (1989), “Using tax policy to curb speculative short term trading”, Journal of financial services research, 3(2–3), 101–115.

Summers, L. H. and Summers, V. P. (1989), “When financial markets work too well: a cautious case for a securities transactions tax”, Journal of financial services research, 3(2–3), 261–286.

Umlauf, S. R. (1993), “Transaction taxes and the behavior of the Swedish stock market”, Journal of Financial Economics, 33(2), 227–240.

Lo, A. and J. Heaton (1993), “Securities Transactions Taxes: What Would be Their Effects on Financial Markets and Institutions?”, Mid A merica Institute research paper.

Kupiec, P. H. (1996), Noise traders, excess volatility, and a securities transactio ns tax. Journal of Financial Services Research, 10(2), 115–129.

Frank M. Song and Junxi Zhang (2005), “Securities Transaction Tax and Market Volatility”, The Economic Journal, 115(506), 1103–1120.

Badi H. Baltagi, Dong Li and Qi Li (2006), “Transaction tax and stock market behavior: evidence from an emerging market”, Empirical Economics, 31, 393–408.

資料來源

臺灣證券交易所,每月當日沖銷交易標的及統計,https://www.twse.com.tw/zh/。

臺灣證券交易所,每日市場成交資訊,https://www.twse.com.tw/zh/。

證券櫃檯買賣中心,現股當沖交易統計資訊,https://www.tpex.org.tw/web/index.php?l=zh-tw。

證券櫃檯買賣中心,上櫃證券成交統計,https://www.tpex.org.tw/web/index.php?l=zh-tw。

[1]當沖買賣成交金額為證交所公布「當日沖銷總買進成交金額」與「當日沖銷總賣出成交金額」之加總。

[2]信用替代效果係指「當天融資融券互抵之信用交易」與現股當沖交易間之替代關係。

[3]吳貞慧與王姿韻 ( 2020 ) 實證結果顯示保證金淨額及比率在稅率減半後明顯下降,存在信用替代效果;而黃翎安 ( 2019 ) 則認為現股當沖成交量變動率與資券相抵成交量變動率間存在正向顯著效果,因此信用替代效果並沒有發生。

[4]以2021年4月(單月)的資料推算,目前當日沖銷交易之證券交易稅收(53億元)約占整體證交稅收(244億元)的21.7%。對比2017年4月當沖交易之證交稅收約僅佔整體13.5%(8.4億/62.6億*100%)。

作者 沈盈妤 為國立政治大學財政學系碩士生,黃勢璋 為中華經濟研究院第三研究所副研究員兼副所長