")

")

")

")

摘要

受到全球企業所得稅率下降,租稅天堂導致全球惡性租稅競爭,再加上各國財政收入缺口大幅攀升,以及COVID-19使各國政府資金需求大增等因素影響,2021年初在美國與G20財長的公開呼籲下,初步針對年營收超過7.5億歐元(約新臺幣240億元)的跨國企業,達成最低稅負稅率15%之共識,甚至取得136個國家表態支持。面對這股國際潮流,臺灣不僅需要密切注意最新動態,更應儘早提出產業衝擊影響評估以及產業發展因應策略。

關鍵詞:全球最低稅負、企業所得稅、跨國企業

Keywords: Global Minimum Tax, Corporate Income Tax、Multinational Corporation

前言

過去,多數政府為了吸引企業投資進駐,相繼推出租稅優惠,使得全球的平均企業所得稅率逐年下降,再加上不少跨國企業為降低稅務成本,紛紛前往「低稅國家」進行避稅。然而,各國這些作法也導致全球出現惡性的租稅競爭,嚴重導致多數國家的財政收入大幅流失。

尤其,跨國企業常利用各國稅制差異、租稅資訊透明度與經濟實質規範不足而形成避稅空間,在低稅負或租稅優惠地區設立目的性境外公司,藉由巧妙的利潤配置與費用認列,規避在企業母國理當繳納的高額稅負。在進入數位化時代之後,隨著電子商務交易興起,各國政府更難以掌握稅基,稅收流失問題逐漸浮現。以亞馬遜 (Amazon) 為例,2019年在英國獲利近7億英鎊,卻只向英國政府繳納不到1,500萬英鎊的稅金,企業有效稅率僅2.1%; Google與蘋果公司也不惶多讓,各自賺進27億和32億英鎊,但有效稅率卻僅分別為2.2%與2.9%,遠遠低於一般企業稅率。

現在,2020年受到新冠疫情(COVID-19)肆虐影響,各國政府為了社會民生和國家經濟的穩定,儘管相繼推出紓困與刺激方案,但也出現龐大債務的副作用。尤其,美國在2017年川普 (Donald Trump) 上任之後,企業稅率由35%下降至21%,再加上新上任的拜登 (Joe Biden) 也陸續祭出1.9兆美元的紓困方案及1.2兆美元的基礎建設法案,使得財政資金缺口的問題浮上檯面。為找尋舉債與量化寬鬆 (Quantitative Easing, QE) 以外的財源,拜登提出加稅計畫,除了規劃將企業稅率由目前的21%調升至28%之外,財政部長葉倫 (Janet Yellen) 也順勢向世界提出全球最低稅負的呼籲,並吹起一股全球最低稅負制(Global Minimum Tax, GMT)的風潮。如此一來,不僅能避免美國企業競爭力單方面遭受加稅的負面衝擊,亦可順水推舟呼應OECD在2019年3月提出的全球反避稅兩大方針 (Pillar 1 and Pillar 2)。

儘管目前全球最低稅負制的執行細節尚未公開,預期最終協議一旦實施,將可能對低稅率國家和租稅天堂產生重大影響,更會直接衝擊大型的跨國臺商企業;在國際的趨勢及壓力下,臺灣勢必須要跟進去完善的企業所得稅稅制度。尤其是目前我國營利事業的最低稅負制 (Alternative Minimum Tax, AMT) 之適用門檻為新臺幣200萬元、稅率為12%,低於目前全球共識的最低稅率。

本文將從最低稅負制的理論基礎出發,分析葉倫上任後掀起的GMT全球風潮,最後提出對於我國的影響與啟示。新冠疫情造就大環境的不確定性,對於國際瞬息萬變的情勢,臺灣政府與企業都應該超前部署,及早規劃AMT稅率調升的配套措施,全盤思考企業海外布局,保有彈性,以因應這波全球追稅風潮。

最低稅負制的理論基礎

各國為達成特定經濟與社會目的,稅制設計常以「高稅率與多減免」的策略規劃,但此舉卻容易產生不同要素所得產生稅負的衡平性問題,更會扭曲資源配置效率,讓少數族群可藉此規避租稅。為了彌補稅法漏洞,1969年美國發展出AMT,目的是讓適用租稅減免而低繳或免繳稅金的個人及企業,皆須繳納一定額度的基本稅額。其與一般所得稅制的差別在於稅率較低、稅基較廣,以及課稅所得計算方式不同,個人與企業分別適用兩種計算方式。

近40年來,採用AMT的國家不斷增加,截至2018年,全世界已有52國實施,具代表性的國家有美國、加拿大、韓國與印度;臺灣則是自2006年正式採用。AMT的實施除了可以擴大稅基,讓有能力者對國家財政做出基本貢獻、達成租稅公平,進而調和不同產業與部門之間的稅負失衡,降低高所得者或企業利用租稅優惠進行避稅,避免國家稅基遭受侵蝕。

國際上的租稅競爭情勢緊張,各國透過提供大量獎勵措施、降低企業稅率,以吸引企業和投資者進駐;尤其當外資進入且因租稅優惠而無需繳納稅負時,財政重擔將落在本國企業身上。在租稅競爭的理論中,Oates (1972) 最早提出「競相沉淪」 (race to the bottom) 的概念,並在Wilson (1986) 及 Zodrow and Mieszkowski (1986) 將上述論點模型化後發現,當資本具備國際間自由移動的特性時,各國政府將競相利用更低稅負的方式來吸引外人投資,最終導致資本稅率過低,但公共財提供過少的情形發生。

事實上,全球平均法定企業所得稅率競相沉淪的情形已持續四十年,從1980年平均稅率40.1%的水準,下降至2020年的23.9%,資本主義促使租稅競爭越加惡化。國際上常見的低稅負地區,有直接提供低公司稅率的薩摩亞、開曼群島;以來源地課稅原則提供離岸所得免稅的香港、新加坡;甚至擁有租稅協定網絡並提供諸多租稅減免的荷蘭、中國等。其中,「雙層愛爾蘭夾荷蘭三明治」更是美國大型科技巨擘常見的避稅手法。

為了解決上述國際租稅競爭與企業避稅,OECD希望將「區域型」AMT的範圍擴及全球;若各國皆採用最低稅負制,並制定全球一致的最低稅率,不僅能扭轉這四十年來公司稅率下降的趨勢,也可降低跨國的大型企業透過利潤移轉至低稅或免稅天堂的避稅誘因,有助全球經濟蓬勃發展,為企業提供更公平的經濟環境,也可鼓勵各國將焦點擺在其他基礎投資的競爭(如:人才培訓、研發創新與基礎建設等)。

然而,AMT的制度也存在著部份問題;其中,最為人詬病的是該機制只是屬於解決稅基侵蝕的次佳做法(second best),如何能夠全面檢討不合時宜的租稅減免,才是王道。但是,租稅減免規定分散於各稅法中,短時間內難以修正或廢止,實務上只好退而求其次,織新網以補足現存的稅法破洞。換言之,AMT是一種政治上暫時的做法,應將其視為過渡期的權宜之計,施行一久可能反客為主,成為永久性的財政措施。為政者若抱持任何稅基流失都可藉最低稅負制彌補的心態,將導致未來更無節制的提供租稅優惠,屆時顧慮稅收損失又不敢驟然廢除,騎虎難下的窘境更將不利於國家財政發展。

另外,由於基本所得額和一般所得額計算方式不同,若設計不周可能導致水平不公。以美國為例,由於州稅和撫養親屬免稅額不可於基本所得額中扣除,導致居住在州所得稅率較高者,以及有較多小孩的家庭更可能承擔最低稅負差額。最後,AMT僅是針對少數高所得之個人與企業,其免稅額應隨物價指數調整,否則源於通膨的薪資增加將導致中所得階級受到AMT的波及。

2021全球掀起GMT風潮

拜登於競選總統期間,將「加稅計畫」作為其政見承諾之一,上任三個月之後,美國政府開始積極地推動加稅政策。在拜登2.25兆美元規模之基礎建設計畫中,為籌措財源,規劃將美國目前之企業所得稅率由21%調升至28%;若單純倚賴加稅,在美國的企業可能會因稅負過高而離開,破壞企業競爭力,不利美國經濟發展。為了防堵美國跨國企業因租稅負擔加重而資本出逃,以及降低其總部搬離美國的動機,葉倫在2021年4月5日於美國智庫「芝加哥全球事務委員會 (Chicago Council on Global Affairs)」發表演說,呼籲實施全球企業最低稅負,並表示希望將稅率定為21%,以打擊企業尋求租稅天堂、遏制政府收入受到侵蝕,避免惡性競爭,終結全球30年來各國在稅率上的「競相沉淪」。現實面的需求則為葉倫運用租稅政策支持拜登龐大之疫情紓困與基礎建設計畫,甚至希望藉由推動全球最低稅負,恢復美國在全球經濟體系中的領導地位。

因此,「全球最低企業稅」成了全球2021年的焦點,一方面是在Covid-19疫情尚未結束之際,各國需要更大量的財政支援,以便提高公共建設及社福保障;另一方面,透過全球最低稅負亦可有助防止企業資金外流至稅率較低的租稅天堂,提高企業繳稅的公平性、充實國家財政收入。隨即陸續獲得世界銀行(World Bank)、國際貨幣基金(International Monetary Fundation, IMF)、歐盟(European Union, EU)、七大工業國G7及二十大工業國G20的共識與支持。

不過,「全球最低稅負」並不是一個新議題;稅基流失與利潤移轉的租稅套利現象,也早已受到OECD及G20國家關切,並提出各種行動方案試圖解決,於2013年9月推動「稅基侵蝕與利潤移轉」(Base Erosion and Profit Shifting, BEPS) 行動計畫後,更在2019年3月提出「全球反避稅提案兩大方針」 (Pillar 1 and Pillar 2)。其中,方針二的全球反稅基侵蝕規定 (Global Anti-Base Erosion rules, GloBE),便是全球最低稅負制,目的是確保企業至少繳納一定的最低稅負;也就是說,針對全球年所得大於7.5億歐元(相當於新臺幣240億元,同現行國別報告適用門檻)的跨國企業,各國政府仍能各自訂定國內企業稅率,但若企業在特定國家適用低於15%的稅率,則該企業母公司的所在國便能要求該企業針對實質稅率與最低稅率15%的差額進行稅款補納,藉以消除企業移轉利潤的誘因,減緩各國為吸引投資而出現的惡性租稅競爭,確保擁有籌措足夠稅收的稅制能力。

對臺灣的影響與啟示

GMT目前是鎖定年營收超過7.5億歐元(約新臺幣240億元)跨國企業,若實質稅率低於15%者,則跨國企業母國有權要求補稅;若企業母國未立法課徵全球最低稅負,子公司設立的國家就可以遞補課稅。現階段已經獲得美國、G7、G20以及OECD全球主要經濟體相繼表態支持,包括:歐洲、中國、新加坡、英屬開曼群島(BVI)、愛爾蘭等136國均已加入行列,幾乎涵蓋全球GDP的9成以上,可視為一種全球共識。因此,目前以三類的海外避稅布局企業型態,最可能成為GMT補稅目標,包括:1.將利潤移轉配置在境外的租稅天堂,如開曼群島、BVI英屬維京群島、薩摩亞等;2.將總部設在香港與新加坡等離岸所得免稅或有效稅率低於15%的地區;3.將子公司或工廠設在中國、東南亞等享受當地政府給予所得稅減免的國家。

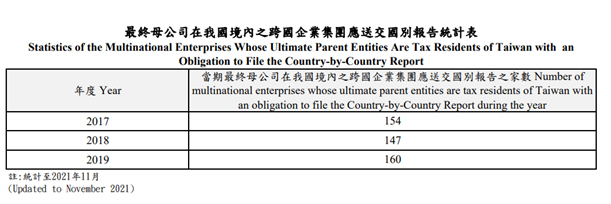

根據財政部長蘇建榮在11月18日於立法院針對「全球企業最低稅負制」進行專案報告中透漏,以2019年度國別報告家數計算受影響企業家數共計419家;其中,「本國跨國企業」有160家,「在臺設有子公司之外商」則有259家。有關最終母公司在我國境內之跨國企業集團應送交國別報告統計表,請參考表1。儘管尚未取得細部資料,無法得知哪些產業或哪些企業受影響程度較大?(這部分需有賴政府公布更多有關國別報告的細部資料)但可以確定的是,國內各產業領域的龍頭霸主企業,都將成為受GMT影響最大的潛在爐主,很可能在2023年後必須負擔非常高額的補稅成本,進而影響各項前瞻科技產業發展。

資料來源:財政部賦稅署(https://www.dot.gov.tw/multiplehtml/ch_512)。

因此,本文建議,

1.儘快將全球最低稅負制GMT概念入法:政府應需及早提出因應措施,秉持以衝擊層面小、稅制簡便、統一適用為原則的修法方向,以確保臺灣在全球最低稅負制實施後,從課稅權的角度展現國家主權。

2.施行GMT可提高國際能見度、強化國際合作:臺灣的主要貿易國家均已同意實施,全球更有136個國家或地區皆表達支持GMT稅制的態度,我國應以更積極的態度參與GMT稅制改革,維持我國在國際租稅上的正面形象,避免重新落入歐盟避稅觀察名單(俗稱灰名單)的風險。

3.傳統上的減稅政策效果將大打折扣:未來在GMT稅制改革的趨勢下,各項租稅的減免或優惠都可能使企業的有效稅率低於15%,造成企業再怎麼獲得租稅減免都無效;考量補貼將成國際趨勢,建議政府宜借鏡外國經驗,規劃產業別的預算補貼政策較為妥適,例如:日本與德國補貼台積電設廠等內容,搭配預算補貼等政策工具作為配套,以降低對本土產業造成衝擊。

4.適度小範圍調高企業端AMT稅率:臺灣在接軌國際GMT稅制的同時,可針對我國現行《所得基本稅額條例》AMT企業端稅率12%進行部分改革,以全球合併營收7.5億歐元(約新臺幣240元)為判斷基礎,超過者之AMT稅率從12%調高至15%,其餘維持現行12%,以降低對企業營運衝擊;此外,政府也需注意國際間是否承認臺灣GMT的問題,以避免企業在臺灣補納GMT之後,外國政府不承認而要求再繳一次GMT的情況,產生重複課稅(Double Taxtion)風險。

雖然,全球最低稅負制主要是針對大型跨國企業,臺灣多以中小企業為主,未必會達課稅門檻,但是若企業在跨國營運且符合國別報告門檻者,除需密切注意全球最低稅負制與各國動態,以掌握跨國追稅之最新趨勢,了解將來潛在的租稅風險之外,國內相關供應鏈的中小企業也要注意,以避免未來這些龍頭企業是否將補納的GMT租稅成本進行轉嫁。一方面可能影響企業的營運成本,造成前瞻科技產業的相關供應鏈經營壓力增加,另一方面恐將影響國內一般的投資大眾,在評估財務報表進行理財投資時,企業獲利是否大幅下降的重要參考。

最後,全球最低稅負GMT將不只是政府內部(如:財政部或經濟部)的事情而已,影響所及恐將超乎你我想像,建議國內的產官學研應該並化被動為主動,相關部會更需要透過跨部會及跨產業的密切掌握,儘早提出因應措施、超前布署。

作者

黃勢璋/中華經濟研究院第三(臺灣經濟)研究所 副研究員兼副所長

連昱羽/中華經濟研究院第三(臺灣經濟)研究所 兼任助理

李佳臻/國立政治大學財政學系 碩士生