")

")

")

")

摘要

過去,全球主要國家多已習慣通膨率維持在2%左右的水準;但如今,受到近年美中貿易衝突、Covid-19新冠肺炎、產業供應鏈瓶頸,以及今年俄羅斯入侵烏克蘭等因素影響,2022年已經來到不得不正面迎接這波通膨熱浪的關口。除了政府需要機動性研擬相關的因應對策,作為鞏固民生經濟與社會信心之外,更需要企業民眾妥適調整日常習慣,才能降低通膨熱浪襲來的負面影響。

一、前言

2020年全球面對突如其來的COVID-19疫情,許多國家採取擴張性的貨幣政策與財政政策作為因應;其中,以美國為首所實施的「量化寬鬆」(Quantitative Easing, QE),更是成為主要國家的經濟救命仙丹。雖然全球經濟成長率在2020年跌落至-3.41%,創下近年新低,但在擴張性政策及QE的帶動下,2021年隨即反彈至5.54%,經濟表現多呈現V型反彈。

然而,2022年不僅受到變種病毒Omicron擴散傳播,造成全球疫情快速升溫,俄羅斯在2月24日揮軍入侵烏克蘭的舉動,更讓全球的農糧、原油、天然氣等原物料受到衝擊,再加上各產業供應鏈瓶頸尚未恢復,以及物流運輸的供不應求帶動報價上揚等因素交錯,使得全球經濟預料將面臨下修的風險。根據IHS Markit在3月的最新數據顯示,2022年全球經濟成長率將下調0.8個百分點,來到3.3%的水準;除了我國之外,美歐、日韓、中國、香港及新加坡等其他主要國家,也多下修0.2-1.3個百分點的區間。請參考圖1。

圖1 2022年主要國家經濟成長率預測

資料來源:經濟部統計處「當前經濟情勢概況」(2022/03)。

根據經濟合作暨發展組織(Organisation for Economic Cooperation and Development, OECD)於2021年12月發布之「全球經濟展望」報告指出,不論企業或家庭皆面臨物價加速成長風險,「高通膨」將成為全球經濟前景的主要風險;尤其是全球通膨攀升幅度恐高於預期,且持續時間可能更久。另一方面,國際貨幣基金組織(International Monetary Fund, IMF)也提出警告,通貨膨脹已是當前全球經濟發展最不穩定的因素之一;尤其在俄烏戰爭局勢的高度不確定性,不僅造成農產品、其他穀物及能源等大宗商品的價格飆升,更將加劇疫情下全球供應鏈中斷帶來的通膨風險。

為了探討這股通膨熱浪對我國經濟影響及因應展望,本文將從通貨膨脹的現況談起,分析臺美兩國近期通膨的現象,並介紹何謂目前因全球淨零碳排風潮以及半導體供不應求所產生的「綠色通膨」與「矽通膨」。同時,也將針對近期主要國家在通膨因應部分提出相關對策的整理,並提出幾點作者認為具個人多元化及落地化的政策建議,以期能作為政府後續擘畫施政的參考。

二、通膨熱浪真的來襲嗎?

「通貨膨脹」是指在某一定的時期內,物品價格以連續性的幅度上漲,造成等值貨幣的購買力出現持續性的下跌。一般而言,健康的經濟體多會將通膨率控制在大約平均2%為基準,讓物價溫和上漲帶來類似潤滑油的調節功能,有利經濟成長;經濟學稱之為「潛進型通貨膨脹」(creeping inflation),又稱為溫和通貨膨脹(mild inflation)。在此情況下,隨著物價平緩上升,企業預期可享有較高獲益,便提升其投資意願、增加員工雇用數,進而降低失業率、帶動就業與經濟成長,形成良性循環;因此,現階段各主要國家的中央銀行多將2%視為控制通貨膨脹的政策目標。

相反地,若每個月物價上漲超過50%並持續超過一年,或是出現一個沒有任何平衡趨勢的通貨膨脹循環時,則稱為惡性通貨膨脹(hyper-inflation);此時,物價飛漲、通膨失控,貨幣失去原有的價值。如果經濟環境面臨供給面衝擊,使得產出下降、物價上升,甚至造成企業獲利衰退、失業率上升等負面現象時,這種同時出現經濟停滯、失業率和通貨膨脹率同步走高,則稱為停滯性通貨膨脹(stagflation)。

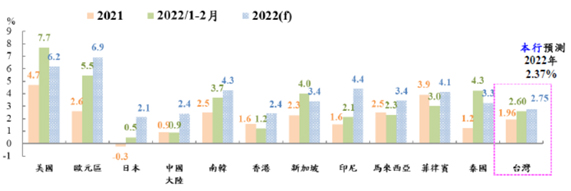

消費者物價指數(Consumer Price Index, CPI)主要是用來衡量通貨膨脹,亦即產品及勞務價格的物價變動指標,通常以百分比方式表達。受到疫情逐步解封、寬鬆政策、供應鏈不順與運輸物流需求上升等因素影響,2021年國際大宗原物料價格普遍上揚,全球通膨壓力普遍增加。根據IHS Markit資料顯示,2021年全球CPI年增率達3.75%,較2020年2.16%上升1.59個百分點;根據圖2發現,2021年以美國的通膨率達到4.7%最為嚴重,亞洲主要則以菲律賓、馬來西亞、南韓及新加坡超過2%,臺灣、香港、印尼、泰國和中國大陸則是維持潛進型通貨膨脹;日本則是可能受到人口高齡化而使得國內消費需求疲弱,甚至出現-0.3%的通貨緊縮(deflation)。2022年則是受到俄烏衝突導致國際的原油、農糧及原物料價格大漲的影響,IHS Markit大幅上調主要經濟體的通膨率預測值;臺灣部分,央行預估的2.37%則是略低於HIS的2.75%。

圖2 2022年主要國家CPI年增率預測

資料來源:IHS Markit(2022/03);中央銀行「理監事會後記者會簡報」(2022/03/17)。

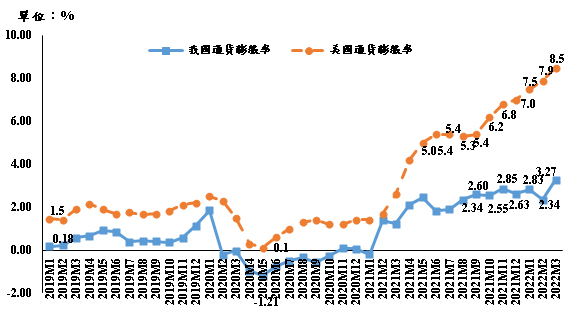

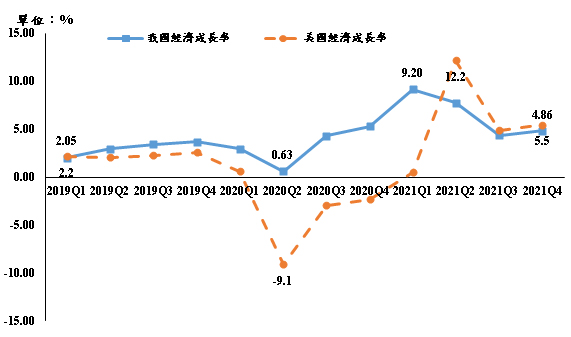

另一方面,根據美國勞工部2022年4月最新公布的月通膨率數據顯示(圖3),美國的3月通貨膨脹率高達8.5%,不僅是1982年2月以來續創新高,過去10個月也都高於5%;臺灣在2022年3月的通膨率則是來到3.27%,雖然大幅低於美國水準,但也出現連續8個月高於2%的情況。進一步觀察臺美自2020年以來的經濟成長率與通貨膨脹率則可發現(圖3與圖4),2020年第二季因受疫情衝擊影響,經濟成長率與通貨膨脹率皆來到最低點;兩國在2021年的第三季及第四季經濟成長率趨勢也相仿,皆在4%至6%之間,美國的通貨膨脹率卻有直線上升的趨勢,我國通貨膨脹率則相對較於平緩。

探究兩國通貨膨脹原因,臺灣主要是受到國際能源價格上升影響,面臨到輸入性通膨的壓力,但因能源使用效率提高加上近年來薪資成長溫和,不易出現薪資物價螺旋式上漲(wage-price spiral)現象,故通貨膨脹率大幅攀升的可能性不高。然而,美國雖同樣受到能源商品價格上漲影響,但由於塞港引發供應鏈瓶頸,再加上勞動參與率下降,以及職位空缺率創新高而提高薪資上揚壓力,也讓高通膨引發市場產生停滯性通膨的疑慮。此外,俄烏戰爭導致國際黃豆、小麥、玉米等大宗物資價格上漲,美國及其他國家為因應通膨危機,可能持續調整升息幅度,讓資金成本墊高而使全球經濟遭受打擊。

圖3 臺美通貨膨脹率之月趨勢比較

資料來源:中華民國統計資訊網與美國勞工部勞動統計局(Bureau of Labor Statistics, BLS)。

圖4 臺美經濟成長率之季趨勢比較

資料來源:中華民國統計資訊網與美國商務部經濟分析局(Bureau of Economic Analysis, BEA)。

除了COVID-19疫情與俄烏戰爭所延伸的原物料短缺與供應鏈問題,進而導致全球面臨通貨膨脹的考驗外,各國關注的「淨零碳排」趨勢,亦可能將帶來「綠色通膨」壓力;同時,受到產業供應鏈問題所造成半導體供不應求,也可能帶來影響晶圓代工報價攀升的「矽通膨」問題。

在「綠色通膨」方面,根據2021年11月聯合國氣候峰會(COP26)指出,建議未來以「減少化石燃料」作為政策方向,逐步達成「降低煤炭使用量」的目標,並致力確立國際間的碳交易市場規則。舉例來說,歐盟在2021年7月便率先提出,預計將從2023年開始試行、2026年起實施「碳邊境調整機制」(Carbon Border Adjustment Mechanism, CBAM),對出口至歐盟的5類高耗能產品(包括:鋼鐵、鋁、水泥、化肥和電力等)收取碳關稅。

在「矽通膨」方面,則是因為我國在全球的半導體產能占比最大,當需求上升使得台積電等科技大廠進行擴廠,因而提升人才的需求,連帶提升薪資水準,長期下來也將產生通膨壓力;雖然目前感受不大,但這股潛在「溫水煮青蛙」的現象,值得國人關注。

三、各國面對通貨膨脹的因應措施

1. 國外現況

2021年之後,美國政府開始注意到受2020年Covid-19推出的QE以及供應鏈瓶頸,正讓通貨膨脹危機逐漸加深,再加上俄烏戰爭導致整體經濟面臨原物料上漲的壓力,政策上開始考慮採取升息、甚至是縮表的政策,作為遏止通貨膨脹的主要工具。美國Fed隨即在2021年12月宣佈加快縮減購債速度,從2022年1月中旬起,由每月減少150億美元,倍增至每月減少300億美元且買債計劃提前於2022年3月結束;在3月中旬,Fed便宣布將基準利率調升一碼(0.25個百分點),作為控制通膨攀升的起手式。除了美國在2022年底以前,很可能會有高達六碼升息的機會,歐洲央行也於2022年3月公布最新政策,將加速量化寬鬆措施退場,讓「資產收購計畫」(APP)接替「疫情緊急資產收購計畫」(PEPP)。

除了升息之外,對抗通膨的貨幣政策尚有「反向匯率戰」,亦即藉由拉升本國貨幣匯率來以抑制輸入性的通貨膨脹。過去,為了在全球貿易活動中獲得優勢,多數國家偏向使本國貨幣貶值來帶動出口;但如今在高通膨壓力的情形下,貨幣升值將使進口商品相對便宜,反而有助於遏制通膨壓力的擴張。以新加坡為例,2022年1月便提高星元的匯率目標區間;瑞士央行也認為瑞士法郎應維持強勢,至少能讓瑞士的通膨率低於歐元區及美國;波蘭央行也樂觀看待波蘭貨幣維持強勢匯率。

在財政政策方面,有些國家則是採取降稅的方式舒緩通膨壓力。在美國方面,2021年10月於G20高峰會宣布,放寬對歐盟進口鋼鋁的關稅規定,同時歐盟也取消對美國實施的報復性關稅,雙方透過此項協議可望紓解供應鏈壓力、降低相關產品價格飆漲。在南韓方面,2022年3月宣布延長自2021年11月開始減收的燃料稅政策至2022年7月底;若俄烏戰爭使原物料價格持續上漲,南韓政府可能還會調降進口關稅。在歐洲國家方面,瑞典在2022年3月宣布暫時調降柴油與汽油稅;比利時和荷蘭則選擇調降天然氣、電力和燃料油等燃料增值稅,並調降燃料稅來降低汽油價格。

2. 臺灣現況

臺灣於2021年12月展開機動調降為期四個月之大宗物資貨物稅和關稅部分(包含:調降汽柴油、水泥、牛肉、小麥等四項貨物稅及關稅);同時,適逢農曆新年期間,對於電價、桶裝瓦斯及天然氣(電業用戶除外)也提出2-4個月的凍漲機制。

此外,我國綜所稅法規定的物價指數調整,讓稅制「指數化」(indexation)可以減輕通貨膨脹對納稅義務人產生負面影響,而使基本生活費、免稅額與扣除額也都有順應物價漲幅達標而調整的機制。例如:2022年綜所稅免稅額將自8.8萬元提高至9.2萬元,標準扣除額自12萬元調漲至12.4萬元,薪資扣除額自20萬元調漲至20.7萬元。

在貨幣政策部分,臺灣央行已於2022年3月舉行的第1季理監事會,提出升降息幅度之決策考量條件,除了國內通膨情勢與產業復甦狀況之外,各國央行的升息動向也是關鍵之一。面對美國聯準會升息一碼的動作,央行隨即調升利率0.25個百分點,並認為此舉將有助抑制國內通膨預期心理,維持物價穩定、協助經濟金融穩健發展之政策目標。

行政院也隨即在2022年3月通過「300億元中央擴大租金補貼專案」,總經費從每年57億元增至300億元,補貼戶數自12萬戶提升至50萬戶,並調整單身青年、新婚夫妻、育兒與經濟及社會弱勢家戶的補貼金額1.2倍至1.8倍,以因應央行升息造成房貸增加,降低連帶增加租屋市場中房東持有成本、調漲房租的可能。

四、政策建議

1. 貨幣政策與財政政策需相互配合,降低通膨壓力衝擊

全球經歷COVID-19疫情以及烏俄兩國地緣政治層面的不確定性,出現供應鏈瓶頸以及糧食、能源等大宗物資價格上漲,而在疫情趨緩下需求復甦而供給相對不足的壓力之下亦大幅推升通貨膨脹率。為因應通貨膨脹升溫,目前各國不外乎是採取擴張性財政政策(如:調降燃料稅、貨物稅與關稅等)與緊縮性貨幣政策(如:升息、匯率調整等)。

然而,以升息政策為例,其原目的在於降低個人和企業等經濟體消費或投資,故利率上升可能使企業因貸款成本上升而減少投資,個人則可能減少消費、增加儲蓄;同時,也將產生失業率上升而可能阻礙一國之經濟發展。因此,對於各國央行而言,升息與否與升息時點皆須經仔細評估,抑或是聯合其他財政政策工具進行有限時間的設計搭配,以降低高通膨壓力為弱勢民眾帶來的衝擊。

2. 面對疫情與俄烏戰爭的不確定性,唯有充實準備才有機會

疫情的反覆無常和俄烏戰事的不可測性,加深了政府選擇政策工具和實施力度的困難性,各產業和社會大眾亦須有所因應準備。就COVID-19的影響而言,若疫情緩解、病例數下降,各國邊境逐步解封下缺料、塞港等的供應鏈瓶頸將有所突破,各行各業便可重回正常的工作軌道;在俄烏戰爭部分,身為全球第三大產油國與主要天然氣、金屬出口國的俄國,以及糧食重要產地的烏克蘭,都使全球可能面臨糧食、能源及半導體原料等供應短缺影響;若兩國衝突能夠降溫,局勢明朗後對於供應短缺問題必然有所改善。

若疫情和俄烏戰爭能順利落幕,相信供應鏈瓶頸對物價產生的壓力便轉為供給面短期、暫時性的衝擊;一旦獲得改善,價格壓力自會消退,經濟可望逐漸恢復運作,讓物價回歸平穩、緩解通膨壓力。但是,若疫情永久改變人們對生活和工作型態的選擇,勞動市場的結構性改變將可能推升工資和通膨率;尤其是俄烏戰爭若無止歇且俄國又將能源等原物料供應作為交戰籌碼時,更將推升能源價格、增加食品、工業製品之生產成本,對全球經濟帶來不利之影響。

3. 從消費者需求端的宣導教育著手,讓需求改變供給成為可能

面對不可控之外在情勢,除透過政府採取各種政策疏緩通膨壓力外,呼籲應從需求端的教育宣導與習慣調整著手,讓消費者與產業界亦可採取應變措施。社會民眾可透過適當調整生活習慣、消費行為,從降低需求或尋找替代方案的方式做起。例如:針對原油價格高漲,民眾可以考慮以大眾運輸或共享交通設備的方式,取代個人駕駛汽機車;此外,關於食物價格上漲,例如牛肉、白肉雞與鮭魚等生鮮產品,可藉由當季食物或其他魚種進行替代,甚至用植物性蛋白取代動物性蛋白的方式。

4. 監督審查機制有其必要,讓隨機抽檢成為抑制通膨輔助推手

在消費者市場漲價的風氣中,資本主義下的民主國家仍須採取尊重市場機制態度,而不合理或是聯合壟斷等情事也都不是民主國家所樂見的。因此,政府持續藉由公平交易委員會、經濟部等跨部會組成之物價聯合稽查小組,適當針對相關製造業或服務業,進行業者有無不合理之漲價原因、漲價幅度,以及原物料囤積等分析,以確保國內民生物價穩定。在民生物資的量價預警機制設計,除定期進行量價的監測分析之外,也可另依漲價幅度標示預警燈號,提出不同漲價程度發生時穩定價量之因應措施。

5. 讓創新科技帶動生產者供應端數位轉型,降低成本上升壓力

產業界面對供應鏈問題,以往多考量成本為主,但在全球化佈局下供應鏈安排的風險考量更顯重要,可採行策略包含:供應鏈多元化、本土化及區域化的供應鏈,甚至是數位供應鏈。例如:讓多元化與分散化策略降低仰賴單一貨源,進而開發新的供應商;抑或是透過在地化與區域化的生產策略,以縮短供應鏈、降低風險,減少碳足跡、提升淨零碳排的機會。最後,數位供應鏈則是運用數位科技降低生產網路的管理和交易成本,進而增加與生產流程相關的創新,以提高中小企業進入全球供應鏈的機會。總而言之,即是從成本導向轉為將風險納入考量以打造極具韌性之供應鏈體系,進而降低部分因供應鏈問題帶來之高通膨現象。

作者 黃勢璋 為中華經濟研究院第三研究所副所長、黃千芳 為中華經濟研究院第三研究所輔佐研究員