")

")

")

")

摘要

一個國家若能擁有良好健全的賦稅制度,不僅能讓國民負起應盡的義務,更能扮演起有助於產業經濟發展、提高社會民眾福祉的角色,建議政府應持續秉持「公平、合理、效率」的精神,針對消費稅制進行檢討,尤其是營業稅目前不合時宜的內容,更需以「擴大稅基、全民共享」為核心,規劃出系統性的稅制改革。

一、緒論

時間一點一滴的流動與更迭,不僅引領時代、潮流與環境的快速改變,也促使國家社會的法律、規章、制度需要順勢調整,才能有助於社會頭家(企業民眾)創造正向的生活福祉,提高其對政府施政的有感程度。臺灣每年都會提出各式各樣的法規修正或立法制定等方案,政府各部會在滾動調整的努力也是相當積極,有目共睹;相較於其他單位來說,賦稅制度的改革道路更需要獲得社會多數的認同。

近年來,從我國稅改經驗可發現,為了刺激景氣或帶動產業發展等特定政策目標,政府常常提出租稅優惠措施,透過稅額扣抵、稅基減免、稅率降低、稅負遞延、費用加成、免稅優惠等方式,作為稅制改革的主軸(例如:產業發展條例、中小企業發展條例、生技醫藥產業發展條例等)。然而,其他更深入會碰觸到稅制本質與核心的改革工程(尤其聚焦在普羅大眾),像是重新檢討不合時宜的免稅規定,則較不易獲得跨部會及朝野的共識。

「財政」是庶政之母,「稅制」則是國家永續經營的關鍵命脈!如果租稅制度無法依循時代潮流而適當升級演進,不僅無法讓政府機關擁有充足效率的財源,更將衝擊到國家民眾的生活品質與環境福祉,嚴重者可能會出現超額舉債的現象發生,甚至造成社會階級對立、世代之間歧視、公平正義崩盤、國家威信掃地。

面對即將到來的2024,這個每四年一次且廣受各方矚目的臺灣總統大選,除了要檢視有意爭取大位的各方領袖,是否具備在勤政愛民服務、目標實現權威、遠見深思熟慮、海納百川魅力、創造臺灣價值等方面的外顯特徵及經驗表現外,更重要的是,未來領導人與執政團隊要能提出因時制宜、堅持改革的稅制擘劃藍圖,以達到提升國家財源、強化民眾信心、促進產業發展的政策目標。

為此,本文首先在緒論部分引導出因時制宜的稅制改革,是國家永續發展的關鍵;其次,則透過相關資料介紹我國現行三類稅收結構的占比變化,尤其針對消費稅系的營業稅制,說明其重要性及問題缺口;最後,針對新政府即將在2024年上台之前,從政府、企業及社會大眾的面向,提出幾點營業稅改的重點目標,作為提供未來執政相關團隊在施政擘劃及稅制改革的參考。

二、我國營業稅制的優劣分析

雖然根據經濟合作暨發展組織(Organisation for Economic Cooperation and Development,OECD)指出,一個國家的稅目可依照其賦稅來源區分為六類(包括:所得稅、社會安全捐、薪工稅、財產稅、消費稅及其他稅),但實務上各國政府考量租稅結構、資料蒐集與方便比較等因素,主要分為一般常見的三類:所得稅系(如:綜合所得稅、營利事業所得稅與土地增值稅)、消費稅系(如:營業稅、貨物稅、關稅及其他)與財產稅系(如:房屋稅、地價稅、遺贈稅及其他)。

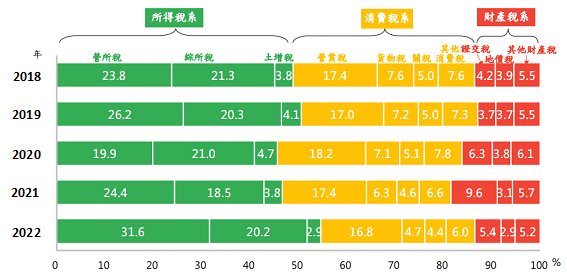

圖1 我國稅收結構趨勢變化(依三大稅系別)

資料來源:財政部統計處「2022年稅收徵起情形分析」。

根據財政部統計處的資料顯示(圖1),所得稅系是我國最主要的賦稅來源,在近五年的稅收結構占比方面,從2018年的48.9%上升至2022年的54.7%;占比居次的是消費稅系,從2018年的37.6%下跌至2022年的31.9%;占比第三的則是財產稅系從2018年的13.6%微降至2022年的13.5%。

在我國所有的稅目別部分,從稅收結構占比的前三位來看,2022年仍以所得稅系的營利事業所得稅(31.6%)及綜合所得稅(20.2%)持續位居前二位,第三位則是屬於消費稅系的營業稅(16.8%),顯示營業稅在我國稅收結構中所扮演的重要角色。

營業稅在我國可分為加值型與非加值型二種,主要是針對在中華民國境內銷售貨物(或勞務及進口貨物)所依法課徵的稅;由於法律上的納稅義務人是銷售貨物(或勞務)的營業人,但實際的租稅負擔則是購買貨物(或勞務)的消費者,故營業稅也是一種間接稅。

根據圖1可以看到,營業稅在我國財政收入占有相當重要的地位,其優點在於,不僅是中央政府穩定且重要的財源,有助於提供公共服務與支出建設,對於地方政府倚賴的《財政收支劃分法》而言,營業稅的總收入減除統一發票獎金後的40%,也是中央統籌分配給地方的關鍵基礎。此外,營業稅對於刺激經濟及穩定物價也扮演相當關鍵的角色,例如:為了抑制通貨膨脹的上漲,政府在需要的時候,往往會針對進口的黃豆、小麥、玉米等大宗物資,提供免徵營業稅的暫時性措施,藉以控制國內的通膨壓力,保持經濟成長能穩定發展。

在產業發展部分,雖我國營業稅是可以進銷項稅額互抵,不至於讓廠商直接產生租稅負擔、增加企業成本。對於個人消費來說,讓企業透過多階段銷售將稅額轉嫁給消費者,稅負則是會根據每個人的消費水準而有所不同;也就是說,消費金額越多的人所繳納的營業稅越多,故營業稅是一種間接稅。然而,不論個人的所得高低或財富高低,由於現行加值型營業稅是固定在5%,使得納稅能力越高的民眾,營業稅支付比重可能越低;因此,營業稅往往也是一種累退稅。

儘管營業稅制至今也經歷過不少次的調整,以達到配合國內外經濟環境變動及政府政策目標。然而,隨著全球化、數位化、產業轉型等趨勢發展,現階段我國的營業稅制也面臨著不少問題和挑戰有待解決,包括:

1.產業結構轉型壓力

我國產業結構發展一直都以製造業為主、服務業為輔;但近年來,隨著全球產業的變動發展、結構轉型和競爭加劇,不少製造業面臨價格競爭和產能過剩的困境,而服務業和創新產業卻逐漸成為國家經濟發展的新動力。然而,營業稅制的稅率、範圍與結構並未特別針對這些新型態或創新型的產業進行進行調整,整體來說仍較著重在傳統的製造業,造成產業轉型的壓力。

2.稅率偏低與競爭不均等

臺灣的加值型營業稅稅率主要可分為5%、1%和0%;其中,5%的稅率主要是針對一般的商品和服務,1%的稅率主要是針對小規模營業人,0%的稅率則是針對出口貨物商品等。相較於目前國際現況,我國的稅率設計不僅偏低,其中存在著差距也可能會導致競爭不公平的現象。尤其,以查定課稅為主的小規模營業人,即便營業規模已高過每月20萬元的標準而需改以5%的稅率申報,但面對原本1%的稅率下,恐將透過低估銷售額的方式來達到規避行為,甚至導致消費者的選擇偏向小規模營業人的低稅率產品和服務,進而影響市場競爭。

3.地下經濟規模過大

地下經濟是指那些未納稅的經濟活動,它們可能是非法,也可能是合法、但未經真實報稅,例如:某些中小企業、微型店家、跨境個體經營者等,因為害怕被稅局單位清楚掌握銷售狀況,除了透過兩套內外帳的處理外,也幾乎是不願意配合實施電子支付。

根據資料發現,臺灣地下經濟的規模占GDP比率高達28%(何志欽等,2014),若以國際貨幣基金(International Monetary Foundation, IMF)估算全球各國2022年的國內生產毛額(Gross Domestic Product, GDP),臺灣以8,286 億美元位居世界第21大經濟體來推估,國內未計入GDP的地下經濟金額就高達2,320億美元之多,這都對政府的財政收入造成很大的損失。若未來能強化填補地下經濟的規模與缺口,將能使國內資源分配趨向合理目標、提高社會民眾的租稅公平感受。

4.數位經濟稅收困境

隨著數位經濟的快速發展,傳統的稅收制度面臨了新的挑戰。由於數位商品和服務具有跨國特性,營業稅制難以有效徵收,使得「數位服務稅」已成為一項熱門討論的議題;尤其是對於在國外提供的數位服務(例如:網路廣告、網路遊戲、線上音樂等),要如何適當進行課稅以彌補數位經濟對於國家稅收的影響。

三、未來營業稅改的重點目標

在面對新的經濟環境和挑戰時,我國營業稅制仍然存在著一些問題和缺口,為了讓未來能更朝向符合國家經濟發展和稅收目標進行改革,以使其能創造出令社會民眾感動,創造一個更公平、更有效率、更可永續發展的營業稅制,建議政府應持續秉持「公平、合理、效率」的精神,尤其是營業稅目前不合時宜的內容,更需以「擴大稅基、全民共享」為核心,規劃出系統性的稅制改革。

(一)將特定產業納入營業稅稅基

1.重新界定醫美的勞務性質與免稅規定:未來可參考日韓經驗,醫療勞務若適用健保給付,確實符合免稅內容;但若醫美等自由診療服務且不適用健保給付者,就必需課徵營業稅。例如:南韓針對隆鼻、抽脂、面部拉皮、隆胸、割雙眼皮、豐唇、除毛與內縮下巴等特定醫美勞務,就規定必需課徵營業稅。

2.重新針對牙醫醫療的勞務性質進行界定與檢討:對於牙醫就診免稅的優惠是基於國民健康、降低民眾就醫負擔,但若是消費者尋求牙醫的動機不是基本必要的醫療服務,而是非必要之消費性服務(提升外觀美貌),例如:牙齒美白、非外傷性齒列矯正等特定牙醫勞務屬於消費行為時,就需要課徵營業稅。

3.檢討獸醫勞務重新納入營業稅課徵範圍:現行《營業稅法》第8條第3項之免稅規定,其立法意旨在於「提高國民健康、降低就醫者負擔」,是否可擴張適用在寵物身上,值得重新思考!尤其,飼養寵物屬於最終消費的性質(非用於生產行為上),需要擴大現有營業稅稅基,不應給予其營業稅免稅待遇。

4.重新檢討補習班有關營業稅免稅的規定:教育勞務類型的補習班免營業稅,是符合《營業稅法》第8條第1項第5款的規定,達到減輕受教者之費用,以提升國民整體教育水準的目標。但若其他各種多面向的補習班所提供之勞務偏向一般消費性質時,就應該思考重新檢討納入營業稅的課徵範圍,例如:證照類及技藝類的補習班等。

5.小規模營業人制度的檢討:除了持續透過租稅優惠等政策工具,如:「小規模營業人導入行動支付適用租稅優惠作業規範」,讓小規模營業人願意加入行動支付的行列,甚至推出「快閃策略」提高他們加入電子支付的意願;此外,在小規模營業人同意及去識別化的前提下,透過鼓勵行動支付業者運用相關資料與「電子申報繳稅系統」嫁接,以降低營業人稅務依從成本,將小規模營業人納入加值型體系。同時,財政稅務主管機關對其經營實體需要確實掌握銷售情況,以避免造成銷售額被嚴重低估。

(二)加強稅基核課稽徵、強化推廣電子支付

除了從營業稅制的擴大稅基進行改革,稅捐稽徵機關也需針對小規模營業人,是否符合營業額未達一定標準之要件,定期確實查核(至少一年),並落實稽徵與查核處分;同時,適度調整營業稅逃漏罰則、增強稽查,也可有助於降低營業稅的企業逃漏。此外,由於現金具有不易被記錄、不易留存銷售過程,使得稅局難以捕捉其交易軌跡,甚至易引發洗錢交易,政府未來可參考歐洲或澳洲的作法,透過電子支付、限制現金交易額度等方式改善,以避免業者將不法所得透過現金方式轉成合法金流,降低店家規避申報營業稅的行為。

作者 黃勢璋 為中華經濟研究院第三研究所副所長