")

")

")

")

摘要

中國接連爆出房地產泡沫化與金融不穩定的消息,近期又宣稱將針對ECFA及對臺貿易壁壘進行檢討與調查,並預計在2024年1月12日臺灣總統大選投票日的前一天公布結果。面對經濟前景不明及以商逼政的中國,我們唯有秉持「自信堅定、擁抱世界」的良善態度,進行「全球化與在地化的營運發展策略、第三方組織/區域/國家的深耕合作布局」,才能趨吉避險。

關鍵字:中國經濟、房地產泡沫、青年失業率、商業環境調查

一、中國經濟現況與問題缺口

回顧2022年12月,中國政府在近三年新冠肺炎疫情的嚴格封控措施之後,正式發布不再堅持「清零」的政策措施;當時,有很多國內外的金融機構及經濟學家都預測,中國在2023年之後的經濟表現即將迎來撥雲見日的樂觀復甦曙光。

根據2022年主要國家國內生產毛額(Gross Domestic Product, GDP)的名目數據顯示,美國(25.46兆美元)仍然是全球最大經濟體,中國(17.88兆美元)則是緊追在後的第二大,而第三至第五位分別為:日本(4.23兆美元)、德國(4.08兆美元)及英國(3.08兆美元)。

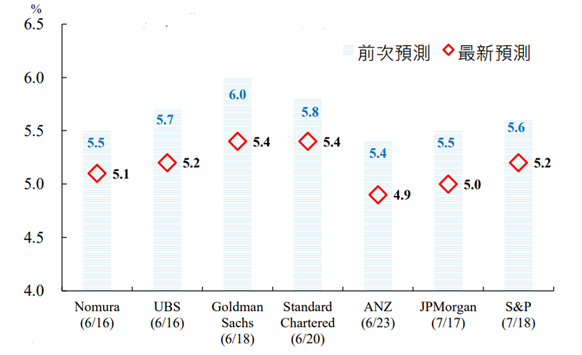

然而,截至2023年10月止,除了當初受疫情嚴重影響的餐飲、旅遊及觀光等少數產業出現強勁成長外,中國其他的產業經濟卻多數出現「事與願違、停滯不前」的現象,國際主要機構更持續下調對中國2023年的經濟成長預測數值(請參考圖1);以S&P Global為例,除了將2023年中國經濟成長率自5.6%下修至5.2%之外,預期2024年的經濟表現更降至只有4.81%的水準。

資料來源:中華經濟研究院「臺灣經濟預測簡報」(2023年第3季);網址http://www.cier.edu.tw/site/cier/public/data/2023Q3-PPT.pdf。

圖1 主要機構對中國2023年經濟預測

為了避免經濟停滯、甚至走向衰退的情況,中國政府陸續採取擴張性的貨幣及財政政策(例如:提供優惠貸款利率企業白名單、減免中小微企業的稅費成本、擴大民生領域的補貼範圍與內容、發行民眾消費券刺激景氣等),希望能藉以點燃經濟成長的引信,達到擴大企業投資、優化產業結構、強化民眾信心與吸引外商投資的目標。

相較於過去,儘管中國經濟每年仍然可以達到年增率為正的成長目標,但隨著美中貿易戰與科技戰、新冠肺炎疫情蔓延、俄烏戰爭持續延燒,經濟成長率已不復過去動輒8%或10%以上的水準,中國內部更有幾項現階段面臨的經濟挑戰與問題缺口特別棘手,例如:

1. 青年失業率快速攀升、國家棟樑失去未來:

年輕人是國家棟樑,影響著未來的社會與經濟發展;一般常以青年失業人口占總勞動人口的比率-青年失業率(youth unemployment rate)-作為衡量社會穩定性的參考指標之一。若年輕人步入職場有困難,政府又無法適時提供解決對策,高青年失業率將不僅嚴重損害國家的人力資本,斷續的社會資本累積也將侵蝕經濟表現,甚至帶來整體消費力下降的副作用,嚴重時更將影響人口結構與產業競爭力,甚至帶來社會動盪的巨大衝擊。

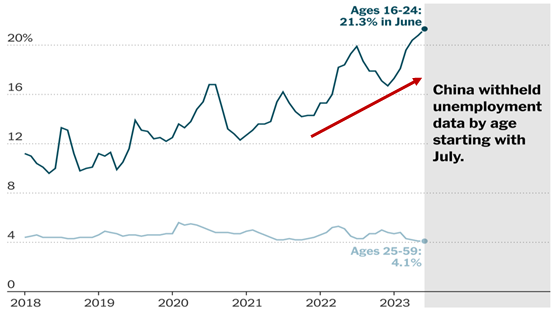

根據紐約時報整理近五年中國城鎮16-24歲青年失業率趨勢發現(請參考圖2),2018-2019年多維持在10%左右的青年失業率,近年卻不斷地出現持續攀升的趨勢,不僅在2023年6月來到21.3%的水準,創下連續六個月持續上漲的結果,再加上7月進入到應屆畢業生的求職季節,更引發中國國家統計局決定「蓋牌」、停止發布「全國分年齡段」的公開就業訊息。

資料來源:THE NEW YORK TIMES. (https://cn.nytimes.com/business/20230815/china-youth-unemployment/zh-hant/)

圖2 中國城鎮16-24歲青年與25-59歲成年之失業率趨勢圖

有別於過去出現的啃老族(年輕人為了達到求學或工作目標而無力顧家,但卻必須仰賴家人在生活費用的支應),中國社會不僅出現不求上進而失去戰鬥力的青年躺平族,甚至號稱「全職兒女」的年輕人也有越來越多的跡象;尤其,在獨生子女的現況下,那些領取長輩提供的每月薪水在家盡孝道,全心陪伴父母親而在保護傘下過著人生確幸生活。根據財新網引述北京大學副教授張丹丹的研究推估指出,以6月份的青年失業率21.3%為例,若再將啃老族、躺平族、全職兒女以及不積極找工作的年輕人計入,中國青年失業率的真實數值可能將突破46.5%的水準。

2. 政策穩定性不足、外商直接投資FDI金額大幅衰退:

在新冠肺炎疫情期間,為了達到國家安全與意識形態的目標,中國政府不僅嚴格執行清零政策,更在綠色永續發展的基礎下,突然地執行限電措施,再加上多項對民間企業的檢查、審查、審批與監督的名目種類,都讓民營企業一天到晚疲於應付官方的雷厲風行。另一方面,政府秉持「共同富裕」對電商科技巨頭與教育服務行業的高階經理人進行道德勸說,也都讓經商環境充滿不確定性。因此,如何增強法治觀念、提高國家政策的穩定性和確定性、降低官僚體制的不效率,便成為許多民營企業及外商投資者對中國政府的未來期待。

根據中國國家外匯管理局公布的外商直接投資(Foreign direct investment, FDI)數據趨勢發現,2023年初至今,不僅多個月份的FDI年成長率出現負數,第一季達到205 億美元(約折合新臺幣6,589億元)的FDI,卻在第二季大幅銳減至49億美元(約折合新臺幣1,575億元),季減率高達76%,不僅較2022年同期下跌87%,更創下1998年有紀錄以來的歷史新低水準。這不僅只是一個經濟指標的警訊而已,也反應出全球跨國投資人對中國經濟前景開始出現謹慎、甚至踩煞車的動作。

3. 房地產泡沫化、民間消費與企業投資力道下滑:

中國房地產市場在新冠肺炎疫情期間,受到全面清零封控政策影響而導致需求「急凍」,眼看著2023年解禁後應該會帶來的蓬勃復甦力道,卻在8月陸續出現中國最大開發商(碧桂園)債務違約瀕臨倒閉邊緣,以及中國第五大的中融信託連環爆雷,再加上恆大債務危機恐將影響到金融業而引發河北滄州銀行的民眾擠兌,這一連串的房地產泡沫化跡象,使得市場一股瀰漫著「陸版雷曼兄弟』的恐慌情緒,嚴重打擊經濟復甦的信心。

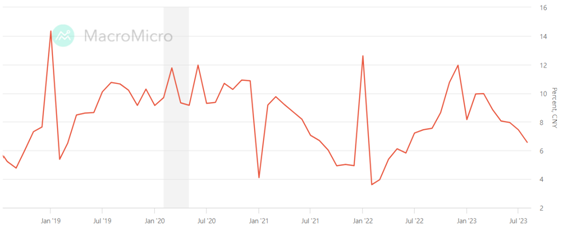

此外,根據財經M平方資料庫的數據顯示,中國的居民活期存款趨勢(請參考圖3)年增率從2023/04至2023/08已連續出現五個月的幅度下降;另一方面,中國的非金融業企業活期存款趨勢(請參考圖4)資料,從2023/06至2023/08也已連續出現三個月的負成長,顯示中國境內不論是民眾或企業,對於未來景氣已開始蔓延悲觀氣氛。

資料來源:MacroMicro財經M平方(https://www.macromicro.me/)。

圖3 中國居民活期存款趨勢圖(2018/08-2023/08)

資料來源:MacroMicro財經M平方(https://www.macromicro.me/)。

圖4 中國非金融企業活期存款趨勢圖(2018/08-2023/08)

二、中國商業環境調查

美中貿易全國委員會(The US-China Business Council, USCBC)自2013年至今,每年都會針對多家在中國營運多年的美商大型跨國企業之高階經理人或高階管理團隊,在商業情緒、企業回饋及市場挑戰等面向進行調查,以作為全球掌握中國經商環境及市場機遇的第一手初級資料。

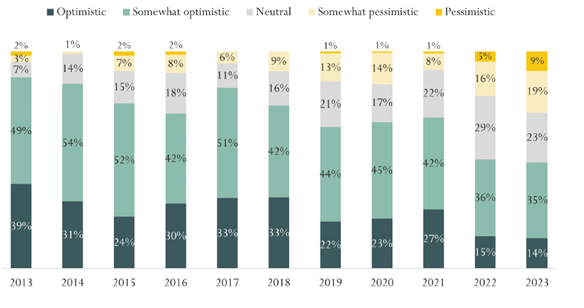

根據USCBC在9月底最新公布的2023年《中國商業環境調查》(2023 Member Survey)結果顯示,在總共117家的受訪企業中(有2/3經營超過20年、近1/2營收超過10億美元),只有2%認為中國目前經營環境較三年前來得更加樂觀、15%認為沒有變化,卻有高達83%表示更不樂觀。

另一方面,對於中國未來五年的商業環境展望(請參考圖5),雖然受訪者49%表達廣義樂觀(樂觀14%+有些樂觀35%),數字比率仍要高於廣義悲觀的28%(悲觀9% + 有些悲觀19%),但表示廣義樂觀的比例已出現連續二年的下滑,也是USCBC自2013年有調查以來的近十年歷史低點;其中,表示廣義悲觀的比例更是2021年的三倍以上,顯示多數的美商跨國企業對於中國市場環境相當憂心。此外,更有超過一半以上的受訪者認為,美中關係與地緣政治(77%)、數據監管與網路安全等合規要求(64%),以及本土創新與保護主義的競爭環境(50%),是影響美商對中國未來五年環境展望的重要因素。

資料來源:USCBC's "2023 Member Survey". (https://www.uschina.org)

圖5 受訪企業對中國未來五年的商業展望

由於美中兩國關係緊張,從貿易、科技到軍事都有地緣政治的影子存在,再加上過去中國消費者會出現高漲的民族主義情緒,更是加深美商跨國企業在中國未來投資布局及商業環境展望的疑慮。為持續耕耘中國市場,外商企業也正在透過多元化經營策略,除了讓產品供應鏈深耕中國本土化,透過特定地區的技術、人才及業務的開發方式,一方面避免受到美國政府的管制,另一方面也能夠保持拓展服務中國的客戶,藉以降低美中關係緊張導致的成本或不確定性、強化產品供應鏈的韌性。

此外,中國為了治理監督企業收集到的數據資訊,透過《網路安全法》、《數據安全法》與《個人信息保護法》的頒布施行,雖然建立出一套非常繁瑣的制度框架,但由於具體實施細則暫不明確,讓許多民營企業及外商企業沒有清晰的遵循作法或流程,這些都涉及高額的法遵合規成本,若再加上人力資源成本與原物料成本節節上升,更影響到跨境數據資料傳輸整合與應用發展的機會,讓外商企業對於政府在數據隱私及資訊安全的政策規劃產生擔憂。

在產業政策方面,為了保護本國企業發展、避免產能過剩造成傷害,再加上越來越無法取得輸往中國生產的高階技術,中國政府目前透過加強本國技術能力,減少對外國技術、人才與投資的依賴,正在大力扶持本國企業長期戰略的創新製造能力,尤其在專利及營業秘密保護最受到關注,這也使得外商直接投資備感壓力,必須做出適時改變的經營策略。

三、臺灣因應策略

從諾貝爾經濟學獎得主克魯曼(Paul Krugman)近期曾經針對中國經濟是否會陷入「日本失落30年」議題,明確表達「只會更糟」的結果,再加上前述不論是國際間的總體因素,抑或是現階段中國市場內部正面臨的問題缺口可以發現,對岸的經濟前景正處在系統性風險的泥淖之中。中國何時能脫離,世界都在看!

儘管中國商務部在今年4月就已針對對臺貿易壁壘展開的調查,本應在10月公布的結果又臨時展延至明年(2024)1月12日,要影響臺灣總統大選的司馬昭之心(政治動機),不言可喻。但在蔡英文總統2023年國慶演說提到:「和平是兩岸的唯一選項,以維持現狀作為各方的最大公約數,就是確保和平的關鍵之鑰」的基礎下,面對中國經濟表現不明的渾沌前景,甚至多家國際經濟預測機構紛紛下修中國今明兩年的經濟成長之際,我們唯有「以維持現狀為核心、發展和平共存之道」,秉持「自信堅定、積極穩健、跨步向前、擁抱世界」的良善態度,進行「全球化與在地化的營運發展策略、第三方組織/區域/國家的深耕合作布局」,展望2024年才能對臺商企業、我國經濟及區域穩定帶來正向發展。

1. 全球化與在地化的營運發展策略

儘管中國市場前景混沌不明,但從USCBC在2023年的《中國商業環境調查》結果可以發現,為了掌握廣大市場、提供產品及相關服務,仍有高達74%的美商跨國企業表示中國市場是全球布局的首選(但已遠低2013年的93%),85%更表示會持續投入相關資源深耕中國。

從商業利益與市場掌握的角度來看,中國是各國企業家及營利單位不可避免的重要市場,但受到2020年新冠肺炎疫情爆發的影響,為避免全球供應鏈又再次受到「斷鏈」的危機,資源投入與策略布局逐漸朝向分流化、在地化與零碎化發展。

另一方面,歐美為了避免中國在科技應用與國防軍事的進展超過預期,去年(2022)開始對於高階先進製程的晶片製造技術及相關產品出口到中國的規範祭出限制,以降低對周邊國家的區域安全及歐美市場商業利益的威脅。同時,為消弭可能對於其他無辜企業帶來的波及,美國商務部也允許民間公司可以提出特別豁免的申請;例如:我國的台積電、韓國的SK海力士及三星電子就正式獲得豁免展延,繼續提供中國境內成熟製程的相關產品及服務。

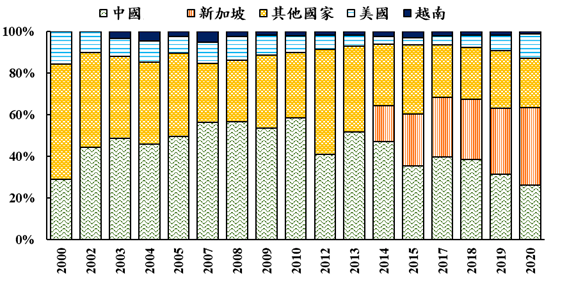

中國曾經是臺商大幅西進投資的市場,使得中國一直是臺灣最主要的技術輸出目標國,但這個趨勢近年已出現明顯轉變。根據我國經濟部統計處2022年公布《工廠校正及營運調查》的技術輸出數據顯示,臺灣在2010年技術輸出至中國的比重高達58.33%(請參考圖6),但隨著企業投資布局多元化及新南向政策所發揮的效果,近年技術輸出至東南亞及中國的比重已出現黃金交叉,尤其是新加坡及越南比重開始增加。這也使得2020年臺灣技術輸出至中國的比重26%,已降至2000年有資料以來的新低水準;同

時,我國技術輸出至新加坡比重則為37.36%,達到歷史新高。

資料來源:經濟部統計處(2022),中經院第三研究所整理。

圖6 臺灣主要技術輸出國的各年占比(2000-2020)

不論美國未來是哪個黨派的總統上任,美中貿易戰與科技戰仍然是企業在短中期必須因應調整的主軸,但從跨國大廠的策略布局及產業供應鏈的安全韌性來看,為了與時俱進,過去完全依賴全球化的作法必須調整。為掌握市場、順應全球供應鏈重組,臺商企業更需擬定全球化與在地化的兩種營運發展策略進行資源布局,透過多元生產來調整全球產能,以及臺灣與東南亞在生產、研發及服務的配置規劃;政府尤其需要針對我國中小企業及新創企業提供輔導資源,讓業者在中國境內的產能著重在成熟技術布局,以聚焦在中國內需市場、創造加強在地化供應鏈的擴散效果。

2. 第三方組織/區域/國家的深耕合作布局

臺灣外交目前屢屢受到對岸的打壓,但在新冠肺炎疫情肆虐全球時,我們適時扮演「Taiwan can help!」的角色,在公衛健康領域提供國際社會重要資源;而在各主要國家競相投入高階晶片的科技應用發展的同時,我們的護國神山更成為世界各國發展半導體在科技應用與國防軍事的關鍵供應商。臺灣在經濟面、社會面及科技面的實力有目共睹!

面對未來的區域經濟發展以及充滿挑戰的國際地緣政治,我們除了對中國持續釋放出「兩岸和平對談、加強民間交流」的善意,也可思考實質討論敞開大門歡迎中國民眾來臺觀光的可能性,除了協助民間休閒服務產業創造更多外匯的商機之外,持續爭取參與國際聯盟及區域組織,進行第三方的深耕合作布局。

經濟合作暨發展組織(Organisation for Economic Cooperation and Development, OECD)的包容性架構(Inclusive Framework),目前全球已有143個成員國共同推動BEPS 2.0的稅改行動,包括:支柱1(Pillar One)的修訂利潤分配規則,以及支柱2(Pillar Two)的全球最低稅負制(Global Minimum Tax)。

以GMT為例,若未來各國實施GMT之後,只要企業的全球營業額達7.5億歐元(約新臺幣254億元;一歐元兌換33.86元新臺幣)且有效稅率不到15%,總公司所在地的母國稅局有優先「追加」課稅的權利;然而,臺灣目前並非IF成員,未來很可能將造成本土企業補稅給外國政府,甚至造成企業蒙受重覆課稅之困擾。因此,建議政府除應由國發會主導,財政、外交、經濟協同的方式,積極爭取直接加入IF國際組織之外,也應該和我國簽有租稅協定的其他IF成員國洽談合作,運用間接參與全球稅改,以確保臺灣企業權益。

作者黃勢璋/中華經濟研究院第三研究所副所長