")

")

")

")

今年(2023)的十月底,一則報導再度引起社會對所得分配的高度關注;

「2021年台灣經濟成長交出突破6%的亮眼成績,但受僱人員報酬占GDP比重卻是43.03%,較往年平均來得低。對此,經濟部次長陳正祺說明,2021年情況較特殊,企業須保留較高盈餘以因應國際景氣不確定性,因此並未在同年將全部獲利分配給員工,但預估2022年可望回歸常態。」[1]

由於內容觸及經濟分配的社會敏感神經,隨即成為輿論焦點。不過,報導中提及受僱人員報酬占比下滑,是否就坐實了經濟成長的果實嚴重失衡?經濟部所謂2022年「可望回歸常態」有機會如願,還是公部門的一廂情願?

歷年GDP分配流向

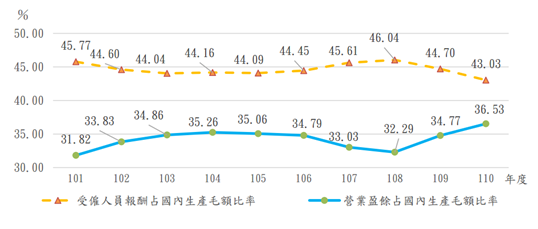

GDP代表一個國家的總體經濟狀態,檢視分配流向可區分為「受僱人員報酬」、「營業盈餘」、「固定資本消耗」及「生產及進口稅」四大部分,分別代表家庭和企業在經濟活動中各項生產要素的收入總和。根據表一所示,受僱人員報酬在民國90年以前大致維持在49%以上,亦即每100元GDP有49元是由全體勞工獲得,101至110年間已降低44.6%上下,110年再度降至43%的歷史新低。反觀同期的營業盈餘,不只從30%逐步上升,110年還以36.5%改寫歷史新高,頗符合報導所述。

表一、我國GDP分配面結構

引自:主計總處,「受僱人員報酬占 GDP 比率創新低,貧富差距十年新高,政府提升企業加薪意願改善所得分配因應對策」,立法院專題報告

若以110年名目GDP總額新台幣21.73兆元推算,全體受僱者約莫獲得9.34兆元,企業合計賺取7.93兆元,相較101年兩者分別獲得6.71兆及4.66兆元顯示各有增長,只是單就GDP數據並不代表勞工的生活就此歲月靜好,畢竟影響分配流向還有產業特性、生產模式、產業結構及就業型態等不同因素,只看分配比重也無法反應不同產業別或政策制度介入的變化。就以產業特性為例,基於生產需求,製造業必然會在設備及研發投入較多,再加上導入自動化形成資本與技術密集,自然會墊高固定資本消耗比重,進而壓縮受僱報酬占比;服務業則因人力密集屬性,受僱報酬占比一向比製造業更高,但並不等於服務業的薪酬就比製造業優沃,正好相反,製造業的平均總薪資歷年均高於服務業,而住宿餐飲等服務行業更長年被封為「低薪產業」,故而有必要納入更多對照參數,才能窺見更多分配全貎。

用人費用的下滑趨勢

cost down一向是企業維持利潤的重要手段之一,所以業界長期壓抑人事成本,也會侷限受僱人員報酬占比。從圖一檢視受僱人員報酬與營業盈餘就不難發現到,兩者十年來確實呈現明顯的對應關係。在同一年度中,只要營業盈餘占比提高,受僱人員報酬就必然減少,反之亦然。而審計部在立法院財政委員會的一場專案報告中也直白指出:

「依台灣經濟新報資料庫分析,110年度上市櫃公司用人費用1兆5,963 億餘元,約占營收24兆2,318億餘元之6.59%,較109年度下降0.06個百分點,顯示上市櫃公司營運成果與員工福利待遇提升存有落差。」[2]

圖一、受僱人員報酬與營業盈餘占國內生產毛額比率

引自審計部「受僱人員報酬占 GDP 比率創新低,貧富差距十年新高,政府提升企業加薪意願改善所得分配因應對策」專題報告,P5

企業利益主要流向股東與勞工,只要營業盈餘增長就代表股東占有利潤的份額逐年提升,相對就是員工獲利遞減,所以GDP的分配變化直接反應著企業內在的勞資分配爭議。在該報告中,審計部進一步揭露不同產業「用人費用」的下滑趨勢。其中,營收年增率最高的運輸及倉儲業,當年營收增加高達50.07%、化學材料製造業為44.73%,金融業也有36.60%,但三者的人均用人費用年增率分別只有28.03%、16.24%、11.35%[3]。上市櫃公司獲利率與人事費用的不成比率,顯示過往推動減稅加薪法案或是課以透明揭露義務,公開各種社會責任或永續報告書,企業利潤與員工待遇間仍有如此大差距,更遑論為數更多的未上市企業?

製造業向來就有節約人事成本轉化為國際競爭力的慣行,被視為「便宜好用」的產業移工更是cost down的重要工具。由於受僱人員報酬不只受僱於國內常住單位的本國員工,也包括移工在內的外籍員工,所以高達51萬名的產業移工,也會對GDP分配產生影響。光是從製造業的進用人數,從100年21萬5,271人大幅飆增至110年的42萬5,877人,成長達1.97倍,足見成本效益極高。

再以電子零組件業為例,110年的工商普查顯示,105年至110年間收入增幅前十大行業中,電子零組件業表現可謂亮眼,110年全年收入總額高達7.6兆元,甚至締造22.8%的高額利潤率。如此亮麗的成績單,當然是廠商致力創新提升國際競爭力的努力成果,但若再搭配勞動部《110年移工管理及運用調查》報告揭露,當年度進用移工最多的前5大製造業,分別為金屬製品製造業的10萬3,846人(占23.3%),電子零組件製造業的7萬2,742人(占16.3%)、機械設備製造業的4萬74人(占9%)、食品及飼品製造業的3萬303人(占6.8%)、以及塑膠製品製造業的3萬 41人(占6.7%)。再進一步對比電子零組件的總從業人數,110年7月總人數為64萬4,021人,7.2萬名移工等於占比為11.3%,意即每十位員工就有超過一名移工。該產業極高的產業移工進用率,再加上使用派遣工作的傳統,不可諱言,高利潤率的背後也存在著低薪的貢獻。

勞動價值的兩極分化

分配差距背後的實態,其實是各產業之間以及各企業內部的薪資差距。近年來製造業台商大舉回流投資,在數據上似乎有效拉抬了薪資,如經濟部在立法院的專案報告中指出,111年全體受僱員工薪資平均為57,728元,比起101年的46,109元成長達25.2%,其中製造業從45,238元增長至60,451元成長33.6%,高於全體平均。此外,經濟部還特別點名電子零組件業,指「薪資成長幅度達到65.1%,為各行業之冠,對比服務業平均薪資只從46,747元增至56,832元,成長僅21.6%,足見其凸顯臺灣高科技產業的實力[4]」。殊不知,當前電子零組件產業的結構,恰恰反應台灣走向勞動報酬兩極分化。

首先就表二所示,電子零組件的行業總平均薪資從107年的10萬3749元增加至110年的12萬4509元,看似風光,但該產業從業人數最多的技藝、機械設備操作及組裝人員,四年間總薪資成長為116%,人數次多的技術員及助理專業人員,反而縮減至88%,位於最底層的基層技術工及勞力工,也同樣衰退到只剩八成。相比之下,企業內位高權重的主管及監督人員及專業人員則雙雙成長了142%,遠高於製造業的平均增幅,可見該產業內部受僱人員報酬分配的流向及流速存在極大區別,位於中底階級的勞工莫說分潤,反而承擔了企業營業風險的轉嫁風險。

表二:職類別受僱員工平均總薪資(單位:元)

|

職類別 |

製造業 |

電子零組件製造業 |

||||

|---|---|---|---|---|---|---|

|

107年7月 |

110年7月 |

成長率 |

107年7月 |

110年7月 |

成長率 |

|

|

總計 |

58,140 |

64,014 |

110% |

103,749 |

124,509 |

120% |

|

主管及監督人員 |

130,726 |

156,134 |

119% |

318,175 |

452,734 |

142% |

|

專業人員 |

95,013 |

118,107 |

124% |

131,442 |

187,216 |

142% |

|

技術員及助理專業人員 |

65,884 |

62,780 |

95% |

102,218 |

90,071 |

88% |

|

事務支援人員 |

41,052 |

42,087 |

103% |

86,257 |

82,951 |

96% |

|

服務及銷售工作人員 |

40,847 |

40,805 |

100% |

37,977 |

48,201 |

127% |

|

技藝、機械設備操作及組裝人員 |

42,010 |

44,990 |

107% |

63,123 |

72,979 |

116% |

|

基層技術工及勞力工 |

34,345 |

34,335 |

100% |

65,755 |

52,386 |

80% |

資料來源:勞動部107至110年職類別薪資調查動態查訽

事實上,其他產業也不見得素行良好,偏向勞力密集的服務業一樣長年仰賴部分工時降低成本,給付不足基本工資更是多有所聞。110年主計總處的《人力運用調查》顯示,當年度合計41.2萬名部分工時人數,服務業就占了32.6萬人,其中僅批發零售及住宿餐飲業就高達17.3萬人。這兩項行業不只長年盤據低薪排行榜,恰恰又是經常性缺工行業。

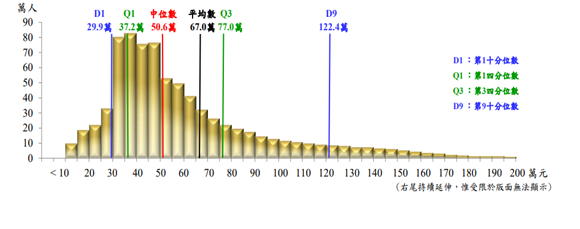

種種跡象指出,受僱人員報酬占比持續降低的成因之一,不只是企業內部股東與勞工的分配不均,還存在著受薪階級的高低差異,這些都與低薪化現象密不可分。從圖二的110年度工業及服務業受僱員工全年總薪資排序,便可一覽無遺。主計總處將當年全體受僱人員依總薪資高低逐一排序,推估中位數50.6萬元,以此為界左右兩側明顯區分出冏異的分布狀態。左側明顯集中且密集,代表總數813萬人中的半數受僱者,約406.5萬人總薪資均低於此數,且絕大多數總薪資落在30萬至50萬元區間,換算下來每月薪資僅25,000至42,000元;至於右側另一半人數較為分散,其中第9十分位即圖中的D9,代表受薪階級中最高所得族群的10%,其年薪均超過122.4萬元,光從平均數被大幅拉抬至67萬元,高出中位數達16.4萬元之多,不難想像高低落差之大。

圖二、110年工業及服務業受僱員工全年總薪資分布

引自:主計總處,受僱員工全年總薪資中位數及分布統計結果

可見薪資不是沒有成長,只是多集中在部分行業與優勢職類別,占勞動人口比重最多的中底層工作者,不只未能享受經濟成果果實,還必須面對物價齊漲加速了工作貧窮化的困境。但是這些兩極分化的現象在數據平均後被逐一抹除。

這也解釋了近年GDP及平均薪資雙雙成長,何以社會福利支出卻也是有增無減。推動所得重分配的可用政策工具,一向依靠政府向高所得者課稅產生移轉支出,再運用社會福利補助轉化為低所得者的生活支持形成移轉收入,透過取高補低產生重分配效果。不過,福利愈多貧富差距卻愈大,顯然還潛藏著另外一種形式的分配失序。

依據表三所示,過往用以縮減貧富差距的政策工具,高度集中在社會福利措施,租稅再分配功能極為薄弱。從85年到111年間,移轉支出所能減少的差距倍數僅0.15,所得差距只從原本的7.5倍微幅減至7.35倍,絕大部分都是仰賴福利補貼,才使得差距再從7.35倍縮減至政府對外宣稱的6.15倍。

企業大舉獲利,眾多底層勞工身陷工作貧窮,凸顯企業向下分潤從未水漲船高,與此同時大開福利支票,更形同由全民共同補貼企業本該負擔合理人事成本,形成「所得逆分配」;再加上福利措施向有易增難減特性,一昧依靠社福手段壓縮所得差距的代價,必然是沈重的財政壓力,如今中央社福預算從105年的4,606億元,已大幅成長至112年的7,130億元,近年隨疫情意外增加的租稅收益尚可負擔,但誰又能保障來年都能風調雨順?

表三:政府移轉收支對家庭所得分配之影響(單位:倍)

|

年別 |

政府移轉收支前差距倍數 |

所得重分配效果 |

實際(目前)差距倍數(1)+(2) |

||

|---|---|---|---|---|---|

|

從政府移轉收入(社福補助等) |

對政府移轉支出(直接稅規費等) |

合計 |

|||

|

85 |

|

-0.68 |

-0.11 |

-0.79 |

|

|

90 |

-1.13 |

-0.15 |

-1.28 |

|

|

|

91 |

-1.18 |

-0.13 |

-1.31 |

|

|

|

92 |

-1.12 |

-0.12 |

-1.24 |

|

|

|

93 |

-1.24 |

-0.15 |

-1.39 |

|

|

|

94 |

-1.26 |

-0.15 |

-1.41 |

|

|

|

95 |

-1.29 |

-0.15 |

-1.45 |

|

|

|

96 |

-1.4 |

-0.14 |

-1.54 |

|

|

|

97 |

-1.53 |

-0.16 |

-1.69 |

|

|

|

98 |

-1.75 |

-0.13 |

-1.88 |

|

|

|

99 |

-1.42 |

-0.11 |

-1.53 |

|

|

|

100 |

-1.43 |

-0.16 |

-1.59 |

|

|

|

101 |

-1.42 |

-0.16 |

-1.58 |

|

|

|

102 |

-1.31 |

-0.14 |

-1.45 |

|

|

|

103 |

-1.2 |

-0.14 |

-1.34 |

|

|

|

104 |

-1.14 |

-0.14 |

-1.28 |

|

|

|

105 |

-1.07 |

-0.14 |

-1.21 |

|

|

|

106 |

-1.04 |

-0.14 |

-1.18 |

|

|

|

107 |

-1.02 |

-0.14 |

-1.16 |

|

|

|

108 |

-1.02 |

-0.14 |

-1.16 |

|

|

|

109 |

-1.16 |

-0.14 |

-1.3 |

|

|

|

110 |

-1.34 |

-0.14 |

-1.48 |

|

|

|

111 |

-1.19 |

-0.15 |

-1.34 |

|

|

引自:行政院主計總處,111年家庭收支調查結果綜合分析

以勞動僱用資本觀點探索分配新思維

社會對於改善GDP分配一直有著高度的期待,不過經濟部所謂2022年「可望回歸常態」,只是指數據的回復,並未觸及分配的實質改善,畢竟其檢討分配報告所提列的因應對策,不外乎「協助產業轉型升級,創造企業獲利,強化加薪動能」,「吸引關鍵外資企業,創造優質工作機會」、「積極運用政策優惠工具,持續優化規範措施,鼓勵中小企業為員工加薪」[5]等等依然停留在鼓勵與召喚企業的社會責任心的思維。

種種兩極分化現象表明過往的道德呼籲顯然無力,補貼產業期待轉型之後全體勞工都能得益,也只是毫無根據的一廂情願,所以應該換位思考深層改革的必然性。除了用基本工資確保最基本的勞動報酬,透過改造企業權力結構促進分配,才是合理的最佳解。

傳統企業是由股東主導控制,決定利潤分配的權力自然握在股東手中而非勞工,只要股東們決意取走利潤大餅,只維持法律的最低標準,任何獎勵與補貼都無助分配向下流動。有鑑於此,台灣勞工陣線在2021年出版「勞動僱用資本:以經濟民主翻轉資本主義之路」一書中,主張改善企業內部分配理應從改變權力結構著手,透過讓勞工集體持有關鍵比重如三分之一以上股權,就能同股東一樣擁有受領利潤的決策權力。

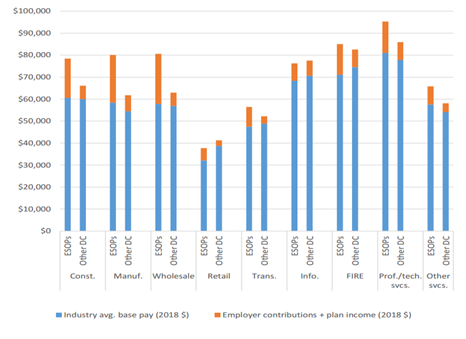

以美國為例,長期推動員工持股計劃(ESOP)計畫的「員工所有權基金會」(Employee Ownership Foundation)針對2010年至2018年的追蹤統計發現,無論平均數還是中位數,在各行業中推行員工持股的企業,員工總收益價值都高於同行。以圖三的製造業為例,推動員工持股的企業,員工平均年薪為58,413美元,已高於傳統企業的54,494美元,再加計平均持股分潤的21,662美元(中位數為13,709美元),每位員工平均可獲得80,075美元的報酬,一來一回更優於傳統企業加計各項獎金之後的61,754美元。

圖三:2010-2018年各業基本工資和ESOP薪酬平均值

引自:Employee Ownership Foundation, Employee Stock Ownership Plans and Pay

除此之外,EOF與羅格斯大學在2019年所進行的另一項民調也顯示,即使傳統企業的營業額高出員工所有權企業三倍之多,但多達72%的受訪民眾仍期望在員工所有權企業中就業。EOF認為,這種強烈的吸引力恰恰反應兩種企業的關鍵差異,員工所有權企業在市場激烈競爭中,顯然擁有吸引和留任優秀員工的獨特優勢[6]。其餘相關研究也發現,員工若是具備所有權人身份,在利潤合理分配的趨動下,工作表現與效率將大幅提升,一旦員工與企業有著共同利益及目標,隨著為他人打工變成為自己打拼的身份轉化,工作動力及自身責任也會產生徹底的改變。

現今的職場文化,不僅是青年世代已從「上下隸屬」轉向期待「協作夥伴」,各年齡的勞工也都殷切期待實質的經濟共享。藉由發展員工所有權方案,向社會展示世上具備經濟民主特質的共享企業的確存在,正是各界亟思改善勞動報酬分配時,最不該疏漏的一條可行策略。

作者洪敬舒/台灣勞工陣線研究部主任

註解

[1]廖家寧,〈2021員工報酬占GDP比重寫新低陳正祺:2022可望回歸常態〉,自由時報2023年10月25日,https://ec.ltn.com.tw/article/breakingnews/4469121?fbclid=IwAR0UYkLNntiU-9awktAYADi6uO4EzmZl84pcVNj0_JYYA9rMVXQ-9awUnzo

[2]陳瑞敏,「受僱人員報酬占 GDP 比率創新低,貧富差距十年新高,政府提升企業加薪意願改善所得分配因應對策」專題報告,立法院第10屆第8會期財政委員會第7次全體委員會議。

[3]同註2

[4]經濟部,「受僱人員報酬占 GDP 比率創新低,貧富差距十年新高,政府提升企業加薪意願改善所得分配因應對策」專題報告,立法院第10屆第8會期財政委員會第7次全體委員會議,P4。

[5]同上註

[6]引自https://www.employeeownershipfoundation.org/research/americans-want-to-work-for-employee-owned-companies