")

")

")

")

摘要

「稅制完善與財政穩定」是國家生存的重要核心,不僅關係到人民利益,更是未來競爭力的關鍵基盤。隨著時代變遷與數位化趨勢,我國營業稅制更應與時俱進,透過「擴大稅基、精進稅率、強化資訊掌握、提高稅政效能」改革,以促進經濟發展、提升產業競爭力目標。

壹、緒論

「稅制完善與財政穩定」影響著政府提供公共服務的品質,更與民眾生活息息相關;尤其,隨著時代更迭,租稅制度需因時制宜,才能有利達成促進景氣循環與帶動產業發展的國家總體目標。然而,若僅透過短期的租稅優惠作為推動稅制改革工具,對於國家長遠發展是「治標不治本」,必須從制度本質結構進行通盤檢視,才能全面掌握稅制缺漏與需改善之處,對症下藥才能實現國家長期經營目標。

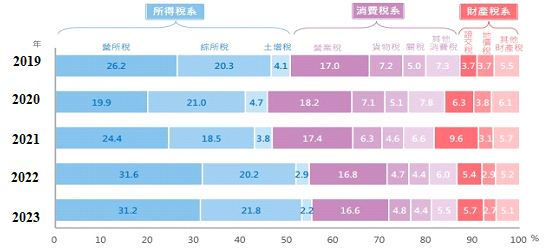

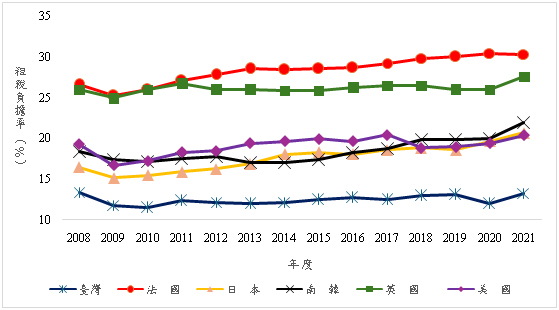

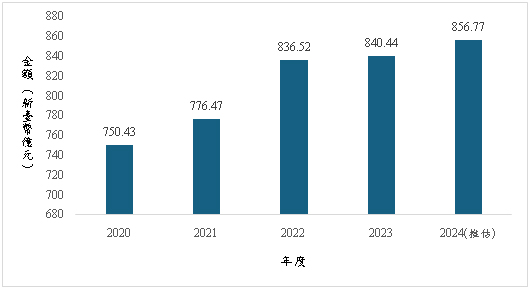

一般來說,租稅主要分為三大類:所得稅系、消費稅系與財產稅系(各類稅系亦涵蓋不同稅目)。根據財政部資料顯示(如圖1),我國稅收結構的比重分配以所得稅系的綜合所得稅與營利事業所得稅名列前二,位居第三則是消費稅系的營業稅。社會民眾常常戲稱臺灣是「萬稅萬稅萬萬稅」,但根據圖2,我國租稅負擔率卻遠低於世界主要國家,臺灣恐面臨稅源收入不足及預算推行困難的危機。其中,在營業稅的稅式支出部分,從圖3看出數字不僅逐年攀升,近五年更已從2020年的新臺幣750.43億元,大幅增加至2024年856.77億元,顯示作為消費稅系核心稅目的營業稅,受到免稅規定、政府提供租稅減免及其他稅賦優惠等長短期因素影響,國家稅源收入受到嚴重侵蝕。

圖1 我國稅收結構趨勢變化(依三大稅系別)

資料來源:財政部統計處「2023年稅收徵起情形分析」。最後取用日期: 2024/10/16。

圖2 主要國家租稅負擔率趨勢圖

資料來源:財政部《財政統計年報》。最後取用日期: 2024/10/16。

註: 此處租稅負擔率數值計算不含社會安全捐,即使涵蓋此部分做租稅負擔率的設算,趨勢結果亦與圖2相同,臺灣的租稅負擔率依舊遠低於其他國家表現。

圖3 近5年我國營業稅稅式支出狀況

資料來源:財政部賦稅署、行政院主計總處。最後取用日期: 2024/10/16。

貳、我國營業稅制潛存問題

營業稅是臺灣重要的稅收來源之一,是針對在我國境內銷售貨物或勞務所依法課徵的稅目,主要分為加值型與非加值型兩種;雖然,法定納稅義務人係銷售貨物或勞務之營業人,但其實際稅負則由交易行為轉嫁給購買貨物或勞務的消費者,故營業稅是一種間接稅。現行我國營業稅的課徵對象大致可分為五大類,包括:一般營業人、金融業、特種飲食業、查定課徵營業人、購買外國勞務者(如表1)。在稅率方面,除特殊行業類別之外,目前稅法明文授權行政院在5%-10%可適當訂定之(無需經過立法院同意),但一直以來仍以5%為主,這也導致納稅能力越高的個人或家戶,因對一般正常財商品消費需求不大,所負擔之營業稅比重可能相對較低,故營業稅往往亦具累退性。

表1 現行我國營業稅稅源及適用稅率

|

類別 |

業別 |

稅率 |

類別 |

業別 |

稅率 |

|

|---|---|---|---|---|---|---|

|

一般營業人 |

依照營業稅法第4章第 1節一般稅額計算之營業人(營業人取得符合規定之進項憑證稅額得扣抵銷項稅額) |

5% |

特種飲食業 |

夜總會、有娛樂節目之餐飲業(進項稅額不得扣抵) |

15% |

|

|

金融業 |

銀行業、保險業、信託投資業、證券業、期貨業、票券業及典當業(進項稅額不得扣抵) |

國內左列各業經營非專屬本業部分 |

5% |

酒家及有陪侍服務之茶室、咖啡廳、酒吧等(進項稅額不得扣抵) |

25% |

|

|

國內銀行業保險業經營銀行保險本業部分 |

5% |

查定課徵營業人 |

小規模營業人、符合一定資格條件之視覺功能障礙者經營之按摩業及其他經財政部規定免予申報銷售額之營業人(取得合乎規定之進項憑證稅額之10%得扣減其查定稅額) |

1% |

||

|

國內左列各業經營銀行保險本業以外之專屬本業部分 |

2% |

|||||

|

購買國外左列各業之非專屬本業勞務部分 |

5% |

|||||

|

購買國外銀行業保險業經營銀行保險本業勞務部分 |

5% |

農產品批發市場之承銷人及銷售農產品之小規模營業人(進項稅額扣抵同上) |

0.1% |

|||

|

購買國外左列各業經營銀行保險本業以外之專屬本業勞務部分 |

2% |

|||||

|

保險業之再保費收入 |

1% |

購買國外勞務(除屬境內自然人利用網路購買之國外電子勞務外,由勞務買受人繳納;買受人為依營業稅法第4 章第1節計算稅額之營業人免予繳納) |

5% |

|||

資料來源:財政部賦稅署。最後取用日期:2024/10/16。

就功能特性而言,營業稅不僅是政府提供公共服務和興建基礎設施的重要財源,對於刺激經濟、穩定物價(例如:為抑制通貨膨脹,政府可能在必要時,針對進口黃豆、小麥、玉米等大宗物資,實施免徵營業稅暫時措施)亦具關鍵作用,可見營業稅之於我國財政體系具有舉足輕重地位。儘管政府在過去的稅制改革中,針對營業稅已施行不少調整和增修,然隨著全球化與數位化趨勢,我國營業稅制現階段仍存在許多值得探討,或需從根本面通盤檢視的問題。

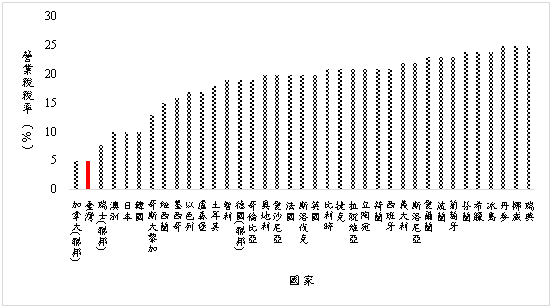

一、營業稅稅率遠低於世界主要國家

從圖4看出,相較於OECD主要國家,2022年我國對一般營業人課徵的加值型營業稅稅率存在嚴重偏低的情況。然營業稅為我國第三大稅源,稅率偏低可能導致國庫財源不足,抵減公共服務品質和效能外,甚至嚴重亦將連帶擴大政府舉債規模,對國家財政埋藏相當程度負面影響。

圖4我國加值型營業稅稅率與OECD國家之比較(2022年)

資料來源:OECD Consumption Tax Trends 2022。最後取用日期:2024/10/16。

二、稅制存在不合時宜的免稅規定

現行營業稅制仍然存在著不合時宜的免稅規定,嚴重造成稅基侵蝕,例如:醫美、獸醫、補習班等;然而,隨著時代變遷,受到不同產業消費型態的更加多元,人們尋求消費服務的動機未必真正本於原先制度所授予之免稅理由,往往含有個人追求消費體驗的內涵與行為。若不合時宜的稅法提供「應課稅而免稅」規定,這些屬於低報或未申報的地下經濟行為(Sung et al.,2017)[1],不僅違背營業稅精神真諦、嚴重影響政府稅基,更將造成企業發展的公平失衡,使國家財政穩健與民眾生活日常受強烈衝擊。

三、無法充分掌握資訊將致營業稅存在偏誤風險

地下經濟無法進入政府統計資料,導致數據掌握出現失準偏誤,嚴重將使國家決策無法精準完善,造成經濟發展出現負面或錯置分配的情況(Fleming et al., 2000)[2]。舉例來說,現行每月銷售額低於新臺幣20萬元的小規模營業人,適用營業稅稅率1%,若超過20萬門檻則須改為一般營業人5%稅率;但根據Wuet al. (2003) 發現[3],兩者稅負差距讓處於臨界或略高過銷售門檻的營業人,有誘因透過低報銷售額適用1%稅率。再者,現階段小規模營業人係採查定課徵,主要核准其可不必開立統一發票,加上攤販、小型商家通常僅提供現金付款,難以留存交易紀錄,不僅提升稅務機關資訊掌握的難度,也潛藏著查定結果和實際狀況落差失準的風險,形成稅基漏洞。

四、線上交易與跨境電商的資訊掌握

全球數位化浪潮下,線上交易與無實體店面消費成為人們日常購物新型態,我國財政部已於2015年增訂《網路交易課徵營業稅及所得稅規範》;其中,營業稅部分明定外國事業、機關、團體、組織在中華民國境內無固定營業場所,銷售電子勞務予境內自然人之營業者,若年銷售額逾新臺幣48萬元,須依《加值型及非加值型營業稅法》第28條第1項規定向主管機關完成稅籍登記,並依國內法進行銷售額申報或接受查核,如實繳納營業稅負。然而,礙於國際資訊交換不易和稽徵成本高等因素,主管機關仍舊難對跨境電商銷售資訊全面掌控,即便境外業者表明願配合我國法規提供必要資訊,所提供的資料主管機關也不易尋得可靠查驗管道,無可避免存在漏稅風險。

五、虛擬資產的稅務稽徵困難

虛擬資產的交換和持有,如:加密貨幣或非同質化代幣(Non-Fungible Token,NFT),在數位時代亦掀起一波熱潮,尤其是去中心化及每項虛擬資產具備獨一無二的特點,使得虛擬資產交易時的營業稅課徵存在資產性質難以界定的問題。再者,虛擬資產變現的場域、途徑也有一定複雜性,欲充分掌握資訊實為相當困難且需耗費龐大成本。因此,如何針對虛擬資產研擬合適課稅辦法、適時借鏡國外經驗,成為稅制改革長遠規劃須持續努力的重點。

參、營業稅制改革建議

近年,我國營業稅的稅式支出係呈逐年膨脹,不免使過度減稅或不當給予租稅優惠的問題浮上檯面,以及當前是否存在違反比例原則的租稅減免方案,以致扭曲促進經濟發展、鼓勵產業創新等等的政策旨意,捨本逐末對國家財政形成超過負荷之損害,亦是須特別關注並視需要進行通盤檢視的層面。隨著總體經濟環境與現代人生活習慣改變,我國營業稅制面臨不合時宜及需從根本檢討的問題,以此才能確保制度設計與時俱進,兼顧國家財政健全和經濟發展,創造出效率與公平的租稅環境。

一、因應國際、順應潮流,適當考量營業稅差別稅率

當前我國對一般營業人課徵的加值型營業稅,5%之稅率與多數國家相比,明顯存在過低情景,長期稅率偏低很可能導致政府財源緊縮;同時,考量許多民生必需品的需求價格彈性較低、民眾生活受到價格上漲的剝奪感較強,未來就加值型營業稅稅率部分應可朝「合理調升、差別稅率」方向研析,謹慎思考且併同相應配套,藉由獎勵或政策扶持,提高民眾與業者對稅制改革的配合與支持。

二、擴大稅基,檢討不合時宜的免稅規定

未來政策單位從事稅制改革過程,亦可嘗試先從既有的規範著手,仔細檢驗現行制度的合適性,尤其針對不合時宜的免稅規定,應採取必要調整,包括:

1.重新審視醫美提供的勞務性質和適用免稅之依據

針對醫美業務,是否屬經醫事評估後必要的治療手法或單純是民眾追求審美的消費體驗,兩者應做清楚界定;具體劃分方法可參考日本經驗,對適用健保給付的醫療項目,給予免徵營業稅優待;不屬健保給付範疇者,則徵課營業稅,極力縮小可能的稅基流失。

2.對牙醫的勞務性質進行通盤檢討

牙醫的免稅規定調整,亦可根據其提供的醫事服務是否納入全民健保,作為營業稅免稅資格授予的條件,減少未經醫事專業認定之非必要診療項目,例如: 牙齒美白、非外傷性齒列整形等追求個人審美的消費行為,未被徵課營業稅負之情事。

3.思考將獸醫納入營業稅課徵範疇

現行稅制基於「提高國民健康,降低就醫者負擔」的法意,給予獸醫業免稅待遇;然此免稅的意旨是否能擴大適用於寵物,值得深思;再者,飼養寵物屬最終消費,應秉持營業稅課徵精神,同時為遏止獸醫業者私下兼營寵物消費行業卻主張適用免稅優待的歪風,建議應將獸醫納入營業稅課徵對象,以端正免稅實質意義,透過擴大稅基維繫財政永續。

4.補習班項目的免稅資格審查

補習班免稅規定須本於「勵進教育、減輕升學壓力」,未來政策單位授予免稅資格宜更進一步從補習班的教授項目去深入檢視,重新思考,如:特殊才藝班、證照補習班等,應歸屬民眾追求價值地位提升而自願償付之消費性行為,從而課徵營業稅。除上述所列之外,其他包括:營養、中醫、命理、卜卦業等勞務,是否存在不適原授予之免稅意旨的情境,亦是將來稅制改革須留意的面向,以達「順應時代、衡平行業」,維持國家財政長久發展之目標。

三、提高稅務盤查詳實度與資訊掌握

現階段對小規模營業人採查定課徵,不免潛藏查定失準風險,可能促成嚴重稅基侵蝕,故未來稅制改革應在於提高稅務機關對營業人銷售實情的掌握能力,具體作法可透過:

(1).要求所有營業單位均須開立統一發票,作為稅務稽查憑據,減少營業稅漏徵情形;然此做法需透過政府單位輔導,協助吸收小規模營業人開立發票的成本,以引導營業人有效適應新規則,降低稅制依從成本,同時亦可結合獎勵配套,強化營業人配合政策的誘因,提升政策施行成效。

(2).持續推行「小規模營業人導入行動支付適用租稅優惠作業規範」,以1%營業稅稅率的優惠,鼓勵即使實際上超過每月銷售額20萬門檻但未經查核的營業人,加入行動支付體系,增闢交易資訊搜查管道。此外,政策單位亦可思考和行動支付業者合作,在符合個資保護規範與去識別化前提下,將營業人銷售資料,嫁接「財政部電子申報繳稅服務系統」,簡化營業人報稅流程,藉由政府跨部會合作,建立完善資料共享、查詢平台,強化主管機關資訊掌握能力,達成精準課稅。

四、加強稅政效率,建立順暢資料交換管道

除透過輔導與獎勵使營業人願意主動提供詳實資訊以供稅務查核之外,針對違章行為,政策單位亦可思考在有限度範圍內提高罰則,有效遏止逃漏稅情事孳生,同時亦可加強稅務稽查頻率,透過更嚴密的盤查,降低營業人規避稅負動機。

此外,針對數位經濟的營業稅課徵,我國可積極參與國際稅務合作或簽定租稅協定,與國外建立順暢的稅務資訊交換管道,適時借鏡現行OECD全球利潤分配稅制(Pillar 1)尚未普及施行,各國對數位經濟課徵營業稅的具體作法,以及資料提供相關規範,作為我國稅制改革上的精進。同時,政策單位亦可對交易關係人增訂明確的漏稅與低報稅負舉發義務規定,維繫資訊掌握強度,並適時給予限期改正之彈性空間,降低業者、交易平台在新制度上的履行成本,有效發揮政策效果,在數位經濟領域,極力把握應徵得的稅源。

[1] Sung, M. J., R. Awastbi, and H. C. Lee (2017), “Can Tax Incentives for Electronic Payments Reduce the Shadow Economy? Korea’s Attempt to Reduce Underreporting in Retail Businesses,” The World Bank Policy Research Working Paper, No. WPS7936.

[2] Fleming, M. H., J. Roman, and G. Farrell (2000), “The Shadow Economy,” Journal of International Affairs, 53, 387–409.

[3] Wu Da-Kai, Joe Chen, and Shih-Chang Huang (2023), “VAT Thresholds, Tax Enforcement, and Tax Avoidance: Evidence from Taiwan,” Applied Economics Letters, 30(10), 1314-1317.

作者 黃勢璋 為中華經濟研究院臺灣經濟所所長、王昱國 為中華經濟研究院臺灣經濟所專案襄理