")

")

")

")

諾貝爾經濟學獎得主寇斯(Ronald Coase)於1960年代,在其著作中劃時代地提出如何解決企業外部性問題的經濟模型,寇斯利用財產權的歸屬界定,將外部問題透過市場交易機制來獲得改善,所謂的「寇斯定理」就此誕生。40年後,這個概念被移植到溫室氣體排放問題上,碳權於是成為企業經營者的重要課題,而各國碳權交易市場也在近十年如雨後春筍般的紛紛成立。

很有趣的是,台灣氣候法並沒有「碳權」這兩個字,而是改用較為罕用的「減量額度」(reduction credit) 來替代,而目前國際上根據碳權的種類大致可分為兩種 : 來自自願性減碳的「碳信用(carbon credit)」,例如企業自身節能產生的碳權、森林碳匯、碳捕捉等;與來自政府強制性減碳的「碳排放配額(carbon allowance)」,例如歐盟碳交易市場(EU ETS)。

無論是何種市場,碳權交易的目的都在於驅動人性,透過減碳有價的誘因,激勵企業減少碳排獲得經濟利益或補償,最終促使市場達成淨零碳排的願景。所以我們也可以很準確地說,碳權和淨零目標緊密相關並且相輔相成,沒有完善的碳權設計,整個人類的減碳工程只能淪為道德勸說。

然而,實務上各國做法有很大差異,標準難以統一,即便已有國際組織來做指導,但在各國綠色保護主義以及實質減碳優先的觀念下,對於開放他國碳權多有所顧忌,即便如新加坡碳權交易所國際化程度領先全球,新加坡目前仍只承認企業持有之國際碳權抵換5%碳稅;歐盟更是用嚴格的態度看待國際碳權,目前完全不開放國際碳權抵減CBAM關稅及自身企業的義務性減碳。

台灣也於2023年正式成立碳交所,並於同年年底上架首批國外碳權,但目前台灣採取和歐盟相似的態度,對於國際碳權僅能用於企業的自願性減碳目標等報告書,尚未被政府拍板定案用來抵減即將開徵的碳費,這一點與企業的期待有所落差。

我國許多制度發展歷程多傾向與國際接軌,這是無可厚非的事,但姑且先不論國外碳權制度發展如何,由於我國本身缺乏能源的自主性,能源轉型遇上種種困難,再加上我國是相當仰賴出口為導向的經濟體質,還有面對中國在各種國際組織的打壓,就我國企業角度來看,目前國際政治氛圍以及國內制度措施,到底台灣碳權發展何去何從,企業顧慮的問題其實相當多。

大哉問一 : 台灣碳費將排擠碳抵換市場 ?

碳抵換(carbon offset)指的是企業透過購買「自願性減碳的碳權(carbon credit)」,用來實現減碳目標,或是作為企業抵繳相關稅費的手段。由於該類碳權的產生,其認證與方法學缺乏國際一致的標準,導致該類碳權有可能出現濫發現象,受到國際嚴厲的檢視,另一方面,如果擴大同意開放自願減碳的碳權用來抵換,將無法促進企業真正實質減碳。因此,碳抵換通常被視為減碳的補充性手段,難為主流。歐盟的CBAM已明確拒絕大多數碳抵換專案抵減稅務,我國也採取同樣謹慎的態度來面對即將開徵的碳費。

我國過去的抵換專案已隨著碳交所的成立,合併納入成為碳權,但可惜的是,碳交所直至2024年12月才成交第一筆國內的碳權交易30公噸,並且首批6筆專案有5筆因到期而下架。碳交所雖然也積極引進國際碳權來活絡市場,但目前仍是叫好卻不叫座。另一方面,台灣目前尚未啟動強制性碳交易市場(配額),按照歐盟的經驗,透過配額的方式將能夠有效活絡碳權交易,但可惜的是,環境部業已表態計畫在未來兩年內開徵碳費,這也意味著,碳配額交易方式在短期之內恐難在台灣施行,連帶整個碳權市場將缺少有力的刺激。

那這不禁令人產生疑問,台灣的碳權交易是否會因此受到排擠 ?

事實上,碳費是一種簡單傳統的「以價制量」方式,環境部初期課徵對象將鎖定年排放在2.5萬噸以上的大型企業,但也將透過優惠碳費率的方式引導企業自主減排,並承諾會努力與CBAM等外國碳關稅機制接軌,增加企業繳費誘因。

環境部雖然一番美意,但坦白說,我國類似機制已相當多,面對空汙有空汙費、水汙染有水汙染防治費等,成效其實相當有限。值得一提的是目前預計將碳排定價在 10美元/噸當量,雖然獲得多數大企業勉強認同,但相比碳交所碳權價格約100美元/噸當量,這10倍的差距,不難想像,將嚴重導致碳權需求盡失,而環境部其實至今又尚未提出碳權與碳費的抵減機制,價值不明下,碳交所難免還有一波寒冬要度過。

環境部提出碳費規劃當下其實也有提到未來將會逐步提高碳費,強制用棒子要求企業加強自主減碳。這個做法或許有機會逐步穩定台灣碳權市場的交易,不過國內自願性碳權的供給速度相當緩慢且成本偏高,對於國際碳權開放也相當保守,嚴格來說,遠水救不了近火,企業最後還是寧可繳交碳費,而不願意考慮目前的碳抵換。

儘管國際上確實普遍對於碳抵換存有疑慮,但撇除「漂綠」,許多自願性實質減碳所產生的碳權,特別是符合範疇一的部分,仍有許多可取之處,這也會是台灣在淨零轉型路上相當重要的力量。此外,去年COP29修正巴黎條約6.4條款,鼓勵國家之間在碳權市場的開發合作,除了要降低漂綠問題,也期盼國際間有更多綠色金融的運用空間。

整體來說,碳抵換並沒有被國際放棄,反而想方設法使之活絡,且對於未來可能擴大納入碳費徵收的中小企業來說,碳權市場更有存在必要性。台灣在開徵碳費最初,由於碳定價偏低,必定會有排擠碳權交易的狀況,政府應當有空間提供更多抵換比例,利用引進國外碳權或強化國內碳匯、負碳技術等,一方面使價格能與碳費收斂對齊,更重要是避免錯殺碳權市場。

大哉問二–國內碳盤查制度能否與國際接軌 ?

現實狀況是,企業對於碳排的核心問題只有一個,那就是成本和收益,至於最終2050年全球是否真的能夠達到碳中和等目標,那是政治人物的功課。順著這個邏輯發展下去,我們不難推論,企業會購買碳權或相關綠色憑證主要出自於三個考量 : 國內稅費、國際稅費、供應鏈要求,簡言之,碳權或碳費是否對進出口有幫助,將決定企業配合政府政策的力度。

由於中國在國際政治上的壓迫,我國無法成為聯合國一員,更遑論參與UNFCCC、巴黎協定、京都議定書等公約簽署。我國在碳相關法令上雖然仍然遵守著這些國際規範,礙於現實只能被動參與,而偏偏我國又是全球供應鏈重要的一環,因此,在碳權相關議題上,與他國銜接工作還要更多努力突破才是,

一個很實際的例子,去年九月環境部一紙新聞稿澄清,依歐盟碳邊境調整機制(CBAM)2023年5月17日公布之正式文本,我國的「碳費」實屬於歐盟CBAM定義的有效碳價形式之一,確定可予以抵扣。雖然環境部樂觀看待,但事實上,國內企業仍期待更多白紙黑字的確認,特別是在碳盤查的部分,這會影響最後到底有多少減碳能夠被歐盟採納抵減。

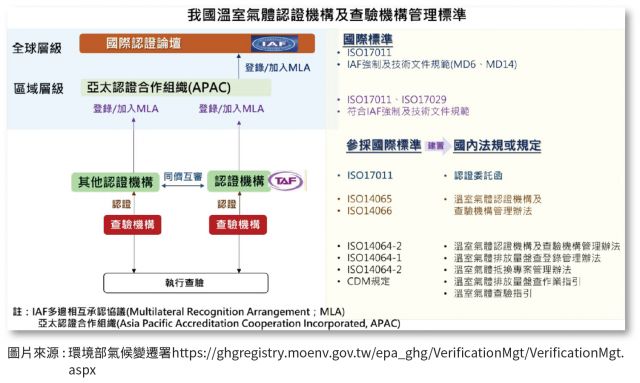

國際認證論壇(IAF)是目前絕大多數國家共同承認的碳盤查認證機構,包括歐盟,換言之,企業的碳盤查報告若有取得IAF戳章,將等同可取信於歐盟。經濟部標準局也在其網頁表示,全國認證基金會(TAF)認證之組織層級溫室氣體查證機構目前共計9家,TAF業已於107年簽署國際認證論壇(IAF)溫室氣體相互承認協議(MLA),經其認證之查證機構所核發之查證證明將可於國際間被承認。

但有趣的是,TAF在其網頁卻說,TAF已簽署之MLA範圍只包含上述第(1)至(5)項範圍。由於亞太認證合作組織(APAC)之MLA尚未涵蓋對應上述第(6)至(7)項之MLA次範圍(sub scope),爰TAF尚無法向IAF提出簽署申請。

此事非同小可,因為次範圍所涵蓋的 ISO 14064-2 與 ISO 14061-1 就是用於規範企業如何計算和報告其溫室氣體排放以及企業的減碳計畫,簡言之,這兩項標準都必須獲得IAF認證,遵循此標準才有助於未來應對CBAM及各國碳稅等。

然而經濟部標準局和全國認證基金會(TAF)說法相當混亂,到底CBAM開徵後我國會得到怎樣的待遇,導致企業感到煩悶。事實上,國內有許多外商查驗機構是跳過TAF直接透過其他管道取得IAF認證,對於大型企業來說,由於資金充沛,這樣的繞道不是太大問題,但許多中小企業恐面對一高門檻。而當企業紛紛向外商查驗機構靠攏,國內公協會進行查驗工作也將受到質疑,這並非國家之福。

另一方面,其他認證問題也會直接影響到我國國內碳權的發展。根據李堅明老師的說法,根據聯合國的清潔發展機制(CDM),或《巴黎協定》產生的碳權,台灣現在是無法參加聯合國的抵換機制,簡單來說,無論企業所購買的國內碳權是來自於企業自主性減碳而來,亦或是未來我國欲推動強制性碳權市場(配額)與國際接軌,都可能會發生是否能夠抵減他國稅務等疑慮。

接軌國際不易,不過,更值得我們注意的是,其實國際接軌問題也潛藏著國安議題,將來中國若也採取碳稅措施,很可能藉其影響力杯葛我取得國際認證的工作,甚至可能出現藉機矮化我國格等野蠻行徑,如同COVID-19期間對我的各種施壓。更糟糕的是,美國政府目前恐怕不願高度參與氣候變遷相關組織,我們恐須單獨面對中國政治壓力以及伴隨而來的綠色轉型經濟壓力,政府有必要研擬對策向國人清楚說明。

大哉問三–歐美向右傾,減碳白努力 ?

對台灣企業而言,除了擔心碳費排擠碳權市場,以及擔心台灣無法與國際接軌,其實企業亦很擔心,歐美政治向右轉後,是否一切努力化為烏有 ?

川普於今年1月甫上任第一天即宣布退出巴黎協定,他更多次痛斥拜登的降低通膨法案(IRA)對於減碳政策的補貼,並認為這些政策只會為美國帶來無謂的通膨。無獨有偶,歐盟也正因為經濟不振,主要國家如德國、法國、義大利等,偏右翼政黨捲土而來的氣勢銳不可擋,他們其中幾個極右政黨對於減碳問題並沒有那麼的熱切急迫。

事實上,全球溫室氣體相關轉型政策確實可能趨緩,但已經無法停下腳步了。

首先,相關綠色產業鏈投資已日漸壯大,例如電動車、風電產業等等,對於華爾街金融家來說,戛然而止將蒙受鉅額損失,且社會道德輿論譴責也會為政治人物帶來相當高的政治成本,正常民主國家政黨難以承受;其次,歐盟和中國仍相當積極取得在綠色轉型政策的全球話語權及標準制定,特別是中國,不僅可以在硬體設備展現優勢和獲取利潤,相關標準及認證的發展,也是一個與全球南方合作的具體方向,中國近幾年一向以全球南方代言人的腳色自居,綠色政策是相當好的發揮舞台。也因為如此,單憑美國的不配合,或許能拖緩政策發展速度,但難以撼動趨勢;最後,很現實的,川普只剩下最後一屆四年任期,他的想法不完全等於官僚體系的想法,更未必是下任總統的政策。

不難想像,在歐盟正式開徵CBAM之後必定會引起一波混亂,包括可能產生的綠色通膨、中國相關產品的傾銷、中小企業成本大幅上升等等,川普或者歐盟右翼政黨或許會採取一些措施來減緩這些沖擊,但這些都不會成為停止氣候變遷政策正當且充分的理由,時代的巨輪依然是滾動向前。

健康有序地瘦身,遠比急於達到數字目標重要

我國碳權政策的發展可以說一出生就注定命運多舛,或者更殘酷地說,這是一個生來就有缺陷且不被看好的政策。畢竟台灣很難簡單單純只做一個制度跟隨者就好,必須考量到自身市場規模、產業特性、國際政治、國內經濟、社會價值觀念等等複雜問題,我們並不具備任何優勢,而碳權相關政策既無前例可循,更未必每項政策都有國外合身的例子可以套用模仿,如果硬就執行細節來挑剔,可能謾罵個三天三夜也遠遠不夠。

不過,換個角度來看,我國非聯合國會員也非公約簽署國,儘管許多認證及合作機制無法參與令人悲憤,但某種程度上,少了約束,這無啻等同多了選擇的彈性。我們能否善用這個彈性來為自己量身訂製政策,正是執政者真正重要的工作。例如,是否能夠透過加拿大簽署的台加投資協議(FIPA)或台英提升貿易夥伴關係協議(ETP)為合作範本,來銜接兩國之間的碳權市場交易及認證;例如,有無可能利用半導體產業優勢,驅使上下游供應鏈參與我國碳權市場等等。

平心而論,多一點鼓勵和參與,少一點責罵和杯葛,絕對是我國碳權發展的最佳解。此外,政府自身也應切忌求好心切,以及各種打腫臉充胖子的行為,寧可慢,不可亂,絕對是最高指導原則。

作者 張昱謙 為前經貿談判辦公室研究員