")

")

")

")

摘要

臺灣的菸捐自2009年至今已凍漲超過15年,菸稅則是從2017年至今也凍漲超過8年,國內吸菸率卻在近四年出現不降反升現象。未來,政府除應秉持同步菸稅與菸捐調整政策外,儘速研擬臺灣的菸稅捐「最適稅率」,建立菸稅捐與菸價「自動調整機制」,透過從量與從價的混合制度,以確保控菸成效與資源效率,減少菸害的負面影響。

壹、緒論

吸菸是全球主要死因之一,不論是一手菸、二手菸,甚至三手菸,皆對健康造成嚴重危害。科學研究顯示,吸菸與肺癌、口腔癌、心血管疾病、糖尿病、呼吸系統疾病等多種疾病密切相關,並至少與14種癌症的發生風險直接相關。其中,二手菸對兒童與非吸菸者的影響尤為嚴重,可能導致中耳炎、肺功能受損、嬰兒猝死症、冠狀動脈心臟病等健康問題。

全球每年約800萬人因吸菸相關疾病死亡,其中約130萬人死於二手菸暴露,突顯菸害不僅影響吸菸者本身,也嚴重威脅無辜民眾的健康。因此,如何有效降低菸害,並透過政策介入減少吸菸率,已成為全球公共健康領域的重要課題。

為協助全球減少菸草使用,保障世界公民健康,作為各國政府控菸政策的基礎,世界衛生組織 (World Health Organization, WHO) 於2005年推動《菸草控制框架公約》(Framework Convention on Tobacco Control, FCTC),提出「MPOWER」六大控菸措施,目的是降低菸草對社會民眾的生理健康及生活觀感等負面影響,包括:監測菸草使用(Monitor tobacco use and prevention policies)、保護免受二手菸危害 (Protect people from tobacco smoke)、提供戒菸幫助 (Offer help to quit tobacco use)、警示菸害 (Warn about the dangers of tobacco)、強化禁菸執法 (Enforce bans on tobacco advertising, promotion and sponsorship)及提高菸品稅率(Raise taxes on tobacco)。

聯合國 (United Nations, UN) 進一步在2015年將控菸政策納入「永續發展目標」 (Sustainable Development Goals,SDGs),不僅反映出全球公共衛生議題受到重視,更期待控菸政策能夠成為降低非傳染性疾病 (如:肺癌、心血管疾病)、減少貧困家庭醫療負擔、提升整體社會福祉等永續發展的關鍵。

整體而言,為降低菸害影響,各國應持續強化菸害防制政策,結合MPOWER策略與SDGs發展的控菸政策,透過建構完善菸害防制體系,達到促進健康永續的目標,例如:提高菸稅與菸捐的以價制量、擴大禁菸場域、限制電子煙與加熱菸、推動多元戒菸服務等,以有效達到降低吸菸率、減少二手菸暴露,進而減輕菸害對國人健康與醫療資源的負擔。特別的是,在FCTC第6條強調,價格與稅收措施是降低菸品消費的有效手段,並建議各國應透過稅收政策對菸草製品課徵適當稅負,適時採取價格管制措施,以有效達成減少菸品消費的目標。

臺灣的菸品專賣制度始於1898年,當時專賣範圍涵蓋香菸、酒類、鴉片、食鹽、樟腦、火柴、石油與度量衡等八項商品。1945年,「臺灣總督府專賣局」改組為「臺灣省專賣局」,專賣品項逐步縮減,至1947年僅剩下菸、酒與樟腦。1953年《臺灣省內菸酒專賣暫行條例》頒布後,專賣制度進一步調整,並於1968年終止樟腦的公賣業務,專賣品項自此僅剩菸與酒。1986年,臺灣與美國簽訂《中美菸酒協議書》,首次對外開放菸酒市場,正式結束公賣局長達40年的獨占地位,為我國菸酒市場自由化的重要轉折點。

為推動全球化與國際接軌,並順利加入世界貿易組織 (World Trade Organization,WTO),臺灣於2002年正式廢除菸酒專賣制度,改採稅捐管理模式,透過《菸酒稅法》第7條規範菸稅 (「菸之課稅項目及應徵稅額」) 及第22條規範菸捐 (「菸品依《菸害防制法》規定應徵之健康福利捐」),自此開啟臺灣菸品稅捐制度的關鍵篇章。

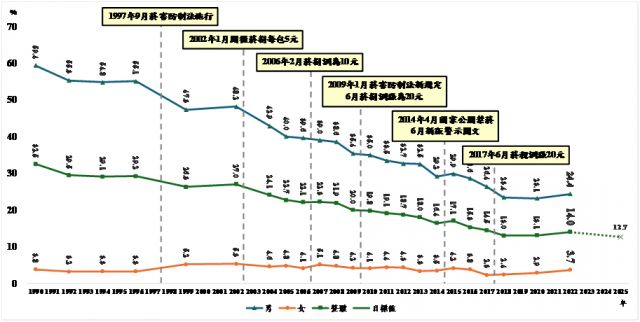

根據衛福部國健署公布的資料顯示 (請見圖1),臺灣自1997年施行《菸害防制法》至今,整體吸菸率已從1990年最高32.5%,大幅下降至2022年14%;其中,政府於2002、2006、2009及2017年相繼調漲菸捐與菸稅,並配合室內公共及工作場所禁菸、菸品警示圖文、推動戒菸服務及健康政策,使男性吸菸率呈現顯著下降,自1990年59.4%驟降至2022年24.4%,降幅高達35個百分點,顯示我國菸害防制政策的長期具體成效。

有關臺灣菸品稅捐制度的沿革介紹,請參考表1。1987年《中美菸酒協議》規定每包菸須內含16.6元的公賣利益,促使臺灣菸品專賣制度逐步轉向稅收管理。2002年我國正式廢除專賣制度,改以《菸酒稅法》課徵菸稅 (11.8元/包) 與菸捐 (5元/包),標誌著臺灣菸品稅捐制度的轉型。隨後,2006年菸捐提升至每包10元,2009年進一步調高至20元,並將菸捐從《菸酒稅法》移至《菸害防制法》,確立專款專用於全民健保與菸害防制。2017年菸稅首次大幅調高至每包31.8元,並將額外增加的20元專款支應長照財源,不僅顯示過去統收統支的菸品稅收已逐步轉型,成為社會福利的重要財源,也同時突顯出我國菸稅捐政策的公共健康與財政功能日益強化。

圖1臺灣歷年成人吸菸率趨勢圖 (18歲以上)

資料來源:衛生福利部國民健康署「國人吸菸行為調查結果」。網址https://www.hpa.gov.tw/Pages/Detail.aspx?nodeid=1718&pid=9913。最後取用日期: 2025/02/10。

表1 臺灣菸品稅捐制度的沿革

資料來源:衛生福利部國民健康署「112年菸品健康福利捐運用成效」。網址https://www.hpa.gov.tw/File/Attach/-2/File_24241.pdf。最後取用日期: 2025/02/10。

總結而言,我國菸捐自2009年以來已逾15年未調整,而菸稅雖在2017年調高每包20元,但至今也已邁入第8年未變動。根據圖1數據表示,在2018-2022年間,我國整體、男性及女性吸菸率皆呈現微幅上揚,顯示目前菸品價格調控已逐漸失去對吸菸行為的抑制效果。此外,根據台灣健康聯盟籌備會 (2024) 調查也指出,高達68.5%民眾長期受到菸味困擾,更凸顯二手菸環境問題仍嚴重影響公共健康。

上述現象反映臺灣菸品稅捐制度的改革迫在眉睫,為確保「以價制量、寓禁於徵」的控菸政策能持續發揮成效,本文以下將整理出我國當前菸品稅捐制度面臨的挑戰,並提出四大改革建議,作為政府未來政策規劃的參考方向。

貳、我國現行菸品稅捐制度面臨挑戰

一般而言,菸品稅屬於特種消費稅,其課徵方式可分為從量稅、從價稅與混合稅三種。

1.從量稅 (Specific Tax / Unit Tax):主要依據菸品數量或重量課徵固定金額,如:每千支紙菸或每公斤菸草徵收固定稅額。由於稅額與價格變動無關,具有計算簡單、政府收入穩定、易於監管的優勢,故現行較多數國家採用,包括:臺灣、日本、韓國、澳洲、新加坡、加拿大、美國 (紙菸) 與波蘭 (雪茄)。

2.從價稅 (Ad Valorem Tax):係透過菸品零售價或批發價的一定比例計算稅額,優點是可隨通貨膨脹與菸價調整而適時反映,但缺點則是計算較繁瑣、監管難度較高。目前完全實施從價課徵的國家較少,如:芬蘭(雪茄及其他)與美國(其他菸品)。

3.混合稅 (Mixed Tax):主要結合從量稅的穩定性與從價稅的彈性,透過雙重課稅機制確保菸品價格與稅收的平衡,如:英國、德國、法國、芬蘭、波蘭與中國;部分國家更在額外設立最低稅額機制,以防止低價菸品稅負過低。

以紙菸為例,臺灣目前菸稅與菸捐皆採從量課徵,即每千支紙菸課徵固定稅額。《菸酒稅法》第7條規定,每千支紙菸應課徵菸稅新臺幣1,590元,採統收統支,由財政部負責管理;而《菸酒管理法》第4條則規定,每千支紙菸另須課徵菸捐新臺幣1,000元,該收入專款專用,由衛生福利部管理。

一、菸稅與菸捐的調整政策從未同步,行政分工與政策效果易失衡

臺灣在1987年《中美菸酒協議》對每包菸課徵16.6元公賣利益,當時尚未細分菸稅與菸捐。直至2002年,《菸酒稅法》正式施行,開始課徵菸品每包總稅捐16.8元 (菸稅11.8元及菸捐5元),菸稅與菸捐的比例約為2:1。

由於我國的菸稅與菸捐分屬不同主管機關,歷年調整政策並未能同步,導致兩者收入出現「此增彼減」的失衡現象,不僅造成財政資源配置效率受影響,也削弱政府控菸政策的長期穩定,甚至引發社會對行政單位間政策協調失衡的疑慮。未來應建立跨部會協調機制,確保菸稅與菸捐調整具一致性,以提升控菸政策效能與財政運用效益。

二、WHO建議菸稅捐應占菸價75%的目標,不一定適用於臺灣

WHO建議各國菸稅捐應占菸價至少75%,透過以價制量降低吸菸率。然而,該標準僅作為政策參考,並非強制規範,其適用性應依據各國社會風俗、經濟結構與吸菸行為模式審慎評估。因此,WHO的建議未必適用於臺灣,需透過更精確的數據分析驗證其可行性。

其中,價格彈性是影響吸菸行為的關鍵因素,臺灣吸菸者對價格變動的敏感度是否符合WHO基準,仍須透過科學數據與計量研究加以驗證。此外,消費行為與替代效應亦不可忽視,若菸價大幅上升,可能促使吸菸者轉向非法菸品、走私菸或其他替代產品,進而影響政府控菸政策的成效。最後,社會接受度與公平性亦需審慎評估,特別是菸稅捐調整可能對低收入族群造成較大財務負擔;未來,若能透過全面分析與適當政策配套,較可在健康促進與財政公平性間取得平衡。

三、從量課徵易出現累退效果,有懲罰低收入民眾之虞

臺灣現行菸品稅捐採從量課徵制度,可能導致累退性問題,將會對不同收入階層的消費者產生不公平的稅負影響。由於菸品稅捐為固定金額,容易使低收入者在購買低價菸品時,稅捐占菸價的比例較高,造成相對較重的負擔;高收入者購買進口或高價菸品時,稅捐占比則相對較低,形成租稅負擔的不對等現象。

此外,從量課徵制度更可能引發社會公平性的質疑,因為從量課徵可能加重低收入族群的經濟壓力,不利於財富或所得的重分配,甚至削弱政府控菸政策的成效。也就是說,當菸價因稅捐調整而上升,低收入者可能轉向更廉價或非法菸品,導致政府難以透過稅收有效降低吸菸率,甚至可能助長非法市場,增加執法與健康風險。因此,未來應考慮調整稅制模式,以兼顧財政公平性與控菸政策的有效性。

參、政策因應與改革建議

吸菸是全球最主要的致死因素之一,尤其是二手菸更已被國際癌症研究中心 (International Agency for Research on Cancer, IARC) 列為一級致癌物,各項研究均顯示菸品與腫瘤、糖尿病、心血管疾病、呼吸系統疾病等七大類死因存在正向關係,甚至可能誘發至少14種癌症,包括:肺癌、口腔癌、膀胱癌等。

臺灣自1986年推動菸害防制以來,透過調整菸品稅捐、營造無菸環境、提供戒菸服務、加註菸品健康警示標示及禁止菸品廣告等政策,顯著降低國人的吸菸率與吸菸行為。然而,二手菸與三手菸仍危害健康,再加上有越來越多年輕人接觸電子煙與加熱菸,讓政府控菸政策面臨挑戰;臺灣已於2023年修訂《菸害防制法》並自2023年3月22日正式施行,持續推動無菸環境、健康宣導與多元戒菸服務,以維護國民健康,打造無菸社會。

然而,為確保「寓禁於徵」政策目標得以落實,臺灣菸捐自2009年以來已凍漲超過15年,而菸稅自2017年調整後,亦即將邁入第8年未調升,導致國內吸菸率不降反升。若菸稅捐無法隨經濟變動適時調整,不僅影響菸害防制成效,亦恐降低財政資源運用效益。為此,本文提出四點政策建議,供相關單位作為未來規劃參考。

一、短期:破除機關本位主義,菸稅與菸捐調整政策應同步思考

臺灣的菸稅與菸捐長期由不同機關分別管理,菸稅是由關注稅收穩定的財政部負責,菸捐則是由著重控菸與健康支出的衛生福利部負責,雙方在政策推動時常缺乏整合規劃,往往出現單方面調整、彼此抵銷效應或資源分配失衡的問題。

要破除這種機關本位主義,未來,政府必須建立常態化跨部會協調機制,由財政部、衛福部及相關單位共同參與,在進行菸稅或菸捐調整時,確保菸稅與菸捐在調整頻率、政策目標與經濟影響上能夠相互配合。具體而言,菸稅與菸捐的調整應納入同一政策評估框架、同步規劃,以兼顧財政收入穩定、控菸效果與社會公平性,避免行政單位各自為政、互不協調的情況持續發生。

二、中期:研擬符合臺灣社會風俗民情的菸稅捐最適稅率

WHO建議菸品稅負應占菸價75%以上,但此標準未必適用於臺灣。未來應透過科學方法、經濟模型與數據分析,研擬符合臺灣社會經濟條件的最適菸稅捐占比。因此,建議相關單位應儘早研析出我國不同性別、世代與族群的菸品價格彈性,即吸菸者對菸價變動的敏感度,進而探究菸稅捐調整對台灣民眾消費行為的影響,以確保稅率調整既能降低吸菸率,又不過度衝擊低收入族群與社會結構。同時,務必要提出配套措施,包括:強化非法菸品查緝、提供戒菸補助與公共健康教育,避免單純依賴稅捐調整,導致走私菸品增加或吸菸者轉向其他替代品,影響政策效果與社會公平性。

三、中期:建構菸稅捐自動調整機制,確保控菸目標、免受通膨影響

我國《菸害防制法》明訂菸捐每兩年應由專家學者重新評估,但此方式可能增加行政成本,未來應儘速建構能夠確保菸稅捐隨時間適時調整的機制,以避免控菸效果與財政效能受到通貨膨脹與所得成長侵蝕。相較之下,部分國家已建立自動調整機制,使菸稅捐隨經濟指標(如:通貨膨脹率、物價指數)變動,減少行政資源浪費、確保政策長期發揮效益。

臺灣應儘早建立菸稅捐金額的自動調整機制,使其得以隨通貨膨脹與總體經濟指標變動,確保控菸政策穩定推動,並維持稅收合理性與財政永續性,以降低因調整延遲造成的政策衝突與行政成本。尤其,可參考我國的《所得稅法》、《勞工保險法》或《所得基本稅額》調整的模式,將菸稅捐與經濟指標掛鉤,如:依照消費者物價指數 (Consumer Price Index, CPI) 累積上漲比率、平均薪資成長達一定比例,搭配採取固定週期調整機制,以每1-2年依經濟指標變動自動調整,以減少政府決策負擔,提高行政效率,確保菸稅捐隨經濟變動保持合理水準,更可以兼顧財政公平性、控菸效能與政策穩定性,避免因通膨與所得成長而削弱原有政策目標。

四、長期:因應國際、順應潮流,思考導入從量+從價的混合制度

我國現行從量課徵的菸品稅捐制度,可能造成累退性問題,對低收入族群稅負較重,影響政策公平性與控菸成效。未來應調整菸品稅制,確保財政公平性並強化控菸成效,考慮採取「從量與從價的混合稅制」,使高價菸品能夠承擔較高稅負,減少稅制對低收入族群的負擔,兼顧健康政策與財政收入的平衡。同時,針對低價菸品設立最低稅負門檻,避免低價菸品因稅負較輕而吸引更多消費者、影響控菸效果,以期能有效提升菸品稅制的合理性,減少累退性問題,並達到強化公共健康與政府財政運用效率的目標。

作者 黃勢璋 為中華經濟研究院臺灣經濟所 所長